לא חיכו להסדר: החוסכים כבר ספגו חלק מהתספורת באי.די.בי

בדיקת "כלכליסט" מעלה כי חלק מהגופים המוסדיים העדיפו למכור אחזקות באיגרות החוב של אי.די.בי במחירים נמוכים ממחירי הקנייה שלהן, ולקבע הפסד לחוסכים

המפקח על שוק ההון במשרד האוצר, פרופ' עודד שריג פרסם בתחילת השבוע הודעה מרגיעה לציבור החוסכים, שלפיה שיעור החשיפה של חסכונות הציבור לאיגרות החוב של קבוצת אי.די.בי, שבשליטת נוחי דנקנר, עומד על כ־0.05% בלבד. תשואות האג"ח של אי.די.בי אחזקות נסחרות היום בתשואות תלת־ספרתיות (ואצל החברה־הבת אי.די.בי פתוח התשואות הן דו־ספרתיות) המשקפות חששות כבדים של המשקיעים מתרחיש שבו שתי החברות לא יוכלו לעמוד בהתחייבויותיהן במועדן.

הגופי המוסדיים שרכשו את האג"חים של קבוצת אי.די.בי במחיר מלא כבר מופסדים בעשרות אחוזים על הנייר, שנגרעו מתשואות קופות הגמל, קרנות הפנסיה וביטוחי המנהלים שבהם חוסך הציבור הרחב. אלא שבדיקת "כלכליסט" מעלה שהנזק שנגרם לציבור כתוצאה מהחשיפה של הגופים הפנסיוניים לאג"ח של אי.די.בי כבר ממש לא על הנייר.

מבדיקת האחזקות של בתי ההשקעות פסגות ודש באג"ח של אי.די.בי בשלושת הרבעונים האחרונים, עולה תמונה כי הם מימשו חלק לא מבוטל מאחזקותיהם באג"ח במהלך הרבעון הראשון והשני של 2012. מימוש האחזקות בוצע במחירים נמוכים ממחירי הקניה של אותם ניירות באופן שקיבע את ההפסד לחוסכים.

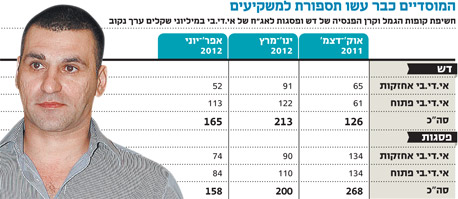

מבדיקת דו"ח הנכס הבודד של בית ההשקעות פסגות המציג את החשיפה שלו לניירות הערך השונים על בסיס רבעוני, עולה כי בית ההשקעות הקטין את החשיפה שלו לאג"ח של אי.די.בי פתוח ואי.די.בי אחזקות בכמעט 41%. נכון לסוף 2011, עמד הערך הנקוב של אחזקותיו באג"ח של שתי החברות על 267.6 מיליון שקל (כמחצית באג"ח של אי.די.בי אחזקות וכמחצית באג"ח של אי.די.בי פתוח).

במהלך הרבעון הראשון החל פסגות לממש חלק מאחזקותיה בשוק, וזאת מתוך רצון לצמצם חשיפה לאג"ח בשל החשש שאי.די.בי עלולה להיקלע לקשיים תזרימים שיקשו עליה לשלם את התחייבויותיה במועדן. פסגות בחר להקטין את החשיפה בעיקר לאג"ח של אי.די.בי אחזקות, החברה־האם של אי.די.בי פתוח, אג"ח הנחשבות מסוכנות יותר.

פסגות מכר בשוק כשליש מאחזקותיו באג"ח של אי.די.בי אחזקות ונותר עם ערך נקוב של 89.6 מיליון שקל באג"ח נכון לסוף הרבעון הראשון, כאשר מחיר המכירה הממוצע של האג"ח הללו ברבעון הראשון נע סביב של 80-75 אגורות לאיגרת. במהלך הרבעון השני צנחו מחירי האג"ח ל־40-45 אגורות לאיגרת ואילו בחודשיים האחרונים נע מחירן בין 17 ל־34 אגורות.

במהלך הרבעון השני נפטר פסגות מנדבך נוסף מאחזקותיו, כאשר מימש 17% נוספים מאחזקותיו באג"ח של אי.די.בי אחזקות ו־23.6% מאחזקותיו באג"ח של אי.די.בי פתוח. במהלך הרבעון השני תשואת האג"ח של שתי החברות זינקה ומחירן צנח, כאשר העננה הרובצת על יכולתה של הקבוצה לעמוד בהתחייבויותיה הלכה וגדלה. פסגות אמנם רכש את האג"ח של אי.די.בי במחירים גבוהים בהרבה מהמחירים שבהם מכר אותם, כך שהמכירה ייצרה הפסד לעמיתים שלהם, אך בדיעבד הוא הצליח לממש חלק לא מבוטל מאחזקותיו בטרם מחיר האג"ח צנח לרמות השפל שבהן הוא נסחר היום.

לכאורה, לו פסגות היה נשאר עם האחזקות הללו ולא מוכר אותן בהפסד, היה ההפסד על הנייר הולך ותופח. מנתונים שהגיעו לידי "כלכליסט" מסתכמת כיום האחזקה של פסגות באג"ח של אי.די.בי אחזקות ב־45.9 מיליון שקל ערך נקוב בלבד. מדובר באחזקה של כל הבית – כלומר גם בקרנות הנאמנות ובתיקים המנוהלים בעוד שדו"ח הנכס הבודד מציג את האחזקות רק בקופות הגמל וקרן הפנסיה. עם זאת, ניתן לראות שפסגות המשיך וצמצם את אחזקותיו באג"ח של אי.די.בי גם בתום הרבעון - ולאחר שהמחירים המשיכו לרדת — מאחר שאחזקותיו באג"ח של אי.די.בי בקופות הגמל וקרנות הפנסיה לבדן, עמדו נכון לסוף הרבעון השני על 74.32 מיליון שקל.

אסטרטגיית ניהול השקעות שונה ניתן לראות בקופות הגמל של בית ההשקעות דש. במהלך הרבעון הראשון הגדילו קופות הגמל של דש את אחזקותיהן באג"ח של אי.בי.די אחזקות וא.די.בי פתוח בכמעט 70%. בנוסף לכך, החליטו מנהלי ההשקעות של קופות דש להכפיל את החשיפה לאג"ח של אי.די.בי פתוח מ־61 מיליון שקל ערך נקוב ל־122 מיליון שקל ערך נקוב ואת האחזקה באג"ח של אי.די.בי אחזקות הגדילו ב־40% ל־91 מיליון שקל ערך נקוב בסוף הרבעון הראשון.

אלא שרק ברבעון השני, שבו שווי האג"ח החל לצנוח התקבלה החלטה בדש למכור את האג"ח בשוק. במהלך הרבעון השני מימשה דש 43% מאחזקותיה באג"ח של אי.די.בי אחזקות ונותר עם ערך נקוב של 52 מיליון שקל.

מנתונים שהגיעו לידי "כלכליסט" עולה כי אחזקותיו הנוכחיות של דש באג"ח של אי.די.בי אחזקות הצטמקו מאז תום הרבעון ל־30 מיליון שקל, כלומר דש המשיך ומכר אג"ח של אי.די.בי גם בתום הרבעון, ומימש 67% מההשקעה שלה באג"ח מאז תום הרבעון הראשון וברמת מחירים של 45 אגורות ומטה.

מהלך דומה עשה דש ביחס לאג"ח של אי.די.בי פתוח. לאחר שכאמור הכפיל את אחזקותיו באג"ח אלו ברבעון הראשון ברמת מחירים של 75-80 אגורות, החליטו מנהלי ההשקעות בדש למכור חלק מאחזקותיהם במהלך הרבעון השני לאחר שמחיר האג"ח צנח ל-40-45 אגורות. במהלך הרבעון השני מימש דש 23% מאחזקותיו באג"ח של אי.די.בי פתוח ונותר עם 164 מיליון שקל ערך נקוב באג"ח זה. מנתונים שהגיעו לידי כלכליסט עולה כי מאז תום הרבעון השני המשיך דש ומימש אג"ח של אי.די.בי פתוח וכיום הוא מחזיה בערך נקוב של 108 מיליון שקל בלבד באג"ח אלו, כמחצית מהסכום שהחזיק נכון לסוף הרבעון הראשון.

מכירות האג"ח של אי.די.בי פתוח ואחזקות שביצע דש במהלך הרבעון השני, ולתוך הרבעון השלישי, לאחר שמחירי האג"ח צנחו במחירים נמוכים משמעותית ממחירי הקנייה קיבעו את ההפסד מההשקעה ופגעו בתשואות העמיתים.

חשוב לציין כי מוצגת כאן תמונה חלקית בלבד של החלטות ההשקעה של מנהלי ההשקעות. אלו קיבלו בין השאר החלטות לצמצם חשיפה לני"ע מסוימים בקבוצת אי.די.בי לטובת העדפת ני"ע אחרים דוגמת אלו של דיסקונט השקעות, החברה־הבת של אי.די.בי פתוח. מעבר לכך, קשה לשפוט את מנהלי ההשקעות על החלטתם לממש את האג"ח במחירי הפסד, שכן בפני אותם מנהלים עמדה חוסר ודאות גדולה ביחס לעתידה של הקבוצה.

לכאורה, ההחלטה של דש לקנות אג"ח במהלך הרבעון הראשון היתה יכולה להפוך להצלחה גדולה, אם אי.די.בי היתה מצליחה לצאת מהתסבוכת שאליה נקלעה. בדומה, כלל לא ברור מה יהיה שיעור החזר החוב שיקבלו מחזיקי האג"ח אם אי.די.בי תקלע להסדר.

בכל מקרה, המקרה של דש ופסגות הוא רק דוגמה ל"תספורת" בפועל ולא רק על הנייר שבוצעה בחסכונות של עמיתי קופות הגמל, כשגופים מוסדיים נוספים מימשו אף הם בחודשים האחרונים אג"ח של אי.די.בי במחירים נמוכים מהמחירים שבהם רכשו אותן.