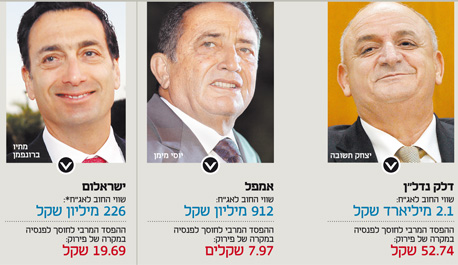

כן לפירוק: עד 92 שקל לעמית

פירוק דלק נדל"ן של יצחק תשובה, אמפל של יוסי מימן וסאני של אילן בן־דב יעלה לכל חוסך לפנסיה עשרות שקלים בלבד. הסיבה: 75% מהנזק כבר שולמו על ידי החוסכים. חומר למחשבה לקראת גל הסדרי החוב שבפתח

להסדרי החוב, שלמרבה הצער הפכו לתופעה שכיחה במחוזותינו, התפתחה עם השנים שגרה מוכרת, מין שרשרת אירועים צפויה שחוזרת על עצמה כמעט בכל פעם שחברה נקלעת לקשיים ולא מצליחה לעמוד בהתחייבויותיה לציבור שממנו לוותה כסף. בדרך כלל בסמוך למועד פרסום הצעה להסדר חוב מטעם החברה, מתפרסמים ניתוחים מלומדים ומחוזקים בגיליונות אקסל המסבירים מדוע התספורת הקצוצה עדיפה על חלופת פירוק החברה. אלא שבכל המקרים, ללא יוצא מן הכלל, מחירי איגרות החוב של החברות המצויות בקשיים כבר משקפים "תספורת". כיוון שהשוק מגיב להתפתחויות השליליות, שווי האחזקות של הגופים המוסדיים באותן חברות, ובהתאם לכך גם הפנסיות של אזרחי ישראל, ממילא מבטאים כבר חלק ניכר מההפסד.

סקר: 80% מהחוסכים מעדיפים פירוק על פני הסדרי חוב

"כלכליסט" בדק מה צפוי להיות ההפסד הממוצע של הציבור בכל אחד מ־15 מוצרי החיסכון הגדולים, אם מכאן ואילך יעדיפו המוסדיים את אפשרות הפירוק על פני התספורת - כלומר, לאחר שחלק ניכר מההפסדים כבר הוכר בתשואות ביטוחי המנהלים, קופות הגמל, קרנות ההשתלמות וקרנות הפנסיה. לממצאים המפתיעים משמעויות מרחיקות לכת שעשויות לשנות את הפרדיגמה של הסדרי החוב בישראל.

0.03% מהפנסיה

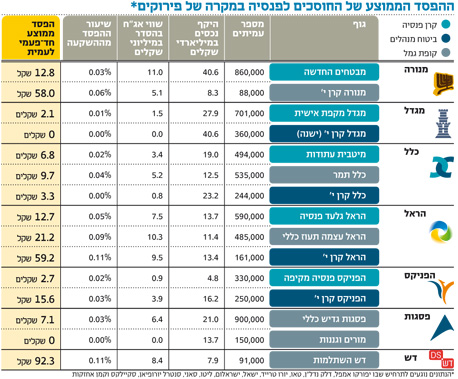

שווי השוק המצרפי של אחזקות המוסדיים באג"ח של החברות הבולטות המצויות בהסדרי חוב נאמד ב־74 מיליון שקל. אף שמדובר בסכום מכובד לכל הדעות, הוא מחוויר בהשוואה לשווי המצרפי של היקף הנכסים המנוהלים בקרנות ובקופות שבניתוח, שנאמד ב־247 מיליארד שקל. מכך עולה אפוא כי שווי השוק של איגרות החוב המצויות בהסדר מהווה בממוצע רק 0.03% מסך הנכסים המנוהלים. במילים אחרות, פירוק של דלק נדל"ן של יצחק תשובה, אמפל של יוסי מימן, סאני של אילן בן־דב ויתר החברות יגרור, בתרחיש הגרוע ביותר, פגיעה של 0.03% בשווי הנכסים המנוהלים של 15 גופי ההשקעה הגדולים בישראל.

חלוקת נזקי הפירוקים בין כלל העמיתים מעמידה את הפגיעה בחוסך הבודד על שקלים בודדים במקרה הטוב ועל עשרות שקלים במקרה הגרוע.

במוצרי החיסכון עם מספר העמיתים הגבוה ביותר, דוגמת קופת הגמל של פסגות וקרנות הפנסיה של מנורה ומגדל, הפגיעה מצטמצמת לכדי 2–13 שקלים לחוסך. לעומתן, בקרן ההשתלמות של דש ובביטוח המנהלים של מנורה, שבהם מספר העמיתים הוא הנמוך מבין הגופים שנבדקו, היקף הנזק בחלופת פירוק הוא גבוה יותר, אך גם הוא נמוך מ־100 שקל בממוצע לחוסך. המסקנה פשוטה: פירוק אינו אופציה גרועה כל כך כפי שגורמים בעלי אינטרסים מנסים להציג.

בכל מקרה, מחירי האג"ח בשוק כבר מבטאים במידה רבה את התספורות המרחפות מעל הציבור. בהתאם לכך, שווי השוק של האג"ח שבהסדר החוב - 1.5 מיליארד שקל, נמוך ב־75% מהחוב האמיתי לציבור - 6.1 מיליארד שקל. החשיפה הנמוכה של הגופים המוסדיים לאג"ח שבהסדר מביאה לידי כך שפירוק ללא תמורה יגרום "נזק" של כ־12 שקל בממוצע לעמית. לעומת זאת, החזר מלא של החוב בכל החברות יתרום בממוצע כ־36 שקל בלבד לכל עמית.

מניתוח הנתונים עולה כי שווי השוק של הנכסים המוחזקים בגופים המוסדיים שנבדקו כבר מבטא תספורת ממוצעת של כ־75%. במילים אחרות, רוב הנזק לתיקי הפנסיה, הגמל וביטוחי המנהלים כבר נעשה. לפיכך, מנקודה זו על המשקיעים המוסדיים להפנות את המבט קדימה, ולהחליט אם ללכת להסדר חוב או לפירוק בהתחשב בתועלת העתידית.

"כלכליסט" בחן את תמונת המצב בתיק הפנסיוני ברגע נתון, תמונה שאינה מביאה בחשבון את האפשרות שחברות הביטוח ובתי ההשקעות החזיקו בעבר שיעור גבוה יותר של אותן אג"ח, אך נפטרו מהן בשוק מסיבותיהם הם.

אחת הטענות הרווחות נגד הגופים המוסדיים היא שכאשר עולה חשש שהחברה לא תשלם את חובה ותשואות האג"ח מאמירות, הם ממהרים להיפטר מהסחורה בשוק וכך מקבעים את ההפסד מירידת מחיר האג"ח. מטרתם היא להימנע מהתמודדות חזיתית מול בעלי השליטה של החברות ומכאב הראש הכרוך בניהול משא ומתן להסדר - שמעורר לא פעם ביקורת ציבורית נוקבת.

המוסדיים מעדיפים שלא לעמוד מול הביקורת הציבורית שדורשת הסברים, כמו מדוע מלכתחילה בחרו להשקיע בחברות עם פרופיל סיכון גבוה או האם הם נלחמים מספיק עבור העמיתים שלהם. בנוסף, כיוון שחלק גדול מהתספורת כבר בוצע למעשה, אחזקות המוסדיים באותן אג"ח המצויות בהסדרי חוב מסתכמות במיליוני שקלים בודדים, אם בכלל. סכום כזה מתורגם לשברירי האחוז משווי הנכסים שהם מנהלים.

מצב זה לא יכול להצדיק את המעורבות הנמוכה של המוסדיים. מה שמונח על שולחן המשא והמתן בהסדרי החוב הוא השווי המלא של החוב. המנהלים בגופים המוסדיים אמורים להיאבק כדי להביא לכך שחלק הארי של החוב יוחזר. הדבר מתבקש גם אם המשמעות היא שבעל השליטה יפתח את ארנקו - שבמקרים רבים מלא מדיבידנדים וממשכורות עתק ששילמו החברות לאורך שנים - ויתרום את חלקו למאמץ הכולל.

במקרים שבהם המשא ומתן עולה בתוהו, בעל השליטה מסרב לשאת באחריות ולהביא כסף מהבית, ורק בעלי האג"ח נושאים בתוצאות התספורת - על הגופים המוסדיים לסרב להסדרי חוב. היה עדיף שהם היו בוחרים דווקא באפשרות של פירוק החברה.

זיכרונות מאפריקה ישראל

"הצלחנו להגיע להסדר הטוב ביותר שיכולנו לגבש, זה הסדר מצוין". על הדברים הללו מנובמבר 2009 חתום רועי יקיר, מנהל ההשקעות הראשי של כלל ביטוח. הם נאמרו לאחר החתימה על הסדר החוב בין מחזיקי האג"ח של אפריקה ישראל לבעלים לב לבייב, שבמסגרתה הזרים האחרון 750 מיליון שקל. כשתהו בפניו כיצד ישפיע ההסדר על הסדרים עתידיים במשק, אמר כי "כשיש נציגות משמעותית, אפשר להגיע להסדר בתקופה קצרה. בעל השליטה הביא כסף מהבית, ויש לכך חשיבות בהתעקשות שבעל השליטה ישתתף במאמצים הכספיים".

גם יוני טל, מנהל ההשקעות הראשי של מנורה מבטחים שהוביל לצד יקיר את המו"מ מול לבייב, התייחס אז להסדר שגובש ואמר כי "אני מאמין בלבייב".

כעת, כמעט שלוש שנים מאוחר יותר, טל ויקיר מעורבים במשא ומתן על הסדר החוב של חברת אמפל שבשליטת יוסי מימן. גם במקרה של אמפל, מנורה וכלל יושבות בנציגות מחזיקי האג"ח שגיבשה מתווה הסדר, שהובא לאישור בעלי החוב וכלל דחיית תשלום החוב בשנתיים. גם במקרה של אמפל תמכה כלל במתווה ההסדר שגובש עם הנציגות, בעוד שמנורה שינתה את עמדתה נגד ברגע האחרון. בניגוד להסדר עם אפריקה ישראל, ההסדר עם אמפל לא כולל הזרמת הון משמעותית מצד בעל השליטה.

גם אמיר הסל, מנהל ההשקעות הראשי של הראל, שמחזיקה באג"ח של אמפל, תומך במתווה ההסדר למרות ביקורת ציבורית חריפה נגדו. אותו הסל יושב כיום גם בנציגות מחזיקי האג"ח של דלק נדל"ן שבשליטת יצחק תשובה. עד לפני כמה שבועות, הראל וגם מנורה שיושבת בנציגות, היו בין הגופים הבודדים שתמכו בהסדר עם תשובה מול מחזיקי האג"ח הפרטיים, שהתנגדו להסדר נחרצות וביקשו להוביל את החברה לפירוק.

אגב, עם השלמת ההסדר עם לבייב ב־2009, אמר הסל כי "הראל התעקשה להתמקד במטרה שהגדירה מראש: להגיע למקסימום שווי לעמיתים. הקפדנו לא לסטות מיעד זה. היינו יכולים ללכת לכיוונים אחרים, חלקם מאד פופוליסטיים". הוא כיוון בדבריו לאפשרות שעלתה גם אז: לקחת את לבייב לפירוק.

נוצר מצב אבסורדי

נקודת המוצא של חברות הביטוח היא שהסדר חוב עדיף כמעט תמיד על פירוק. גישה זו יוצרת מצב אבסורדי: בעל השליטה מסרב להכניס יד לכיס, ויודע כל העת שחלופת הפירוק היא אופציה שחברות הביטוח לא מתכוונות לממש. יקיר, הסל, טל והקולגות שלהם צריכים להבין שהציבור הרחב, שאת האינטרסים שלו הם אמורים לייצג, מוכן להפסיד כמה שקלים מכספי הפנסיה כדי ללמד את בעלי ההון שיעור במוסר תשלומים.

כך בוצעה הבדיקה

הגופים המוסדיים המנהלים את חסכונות הציבור בקרנות הפנסיה, קופות הגמל, קרנות ההשתלמות ובביטוחי החיים מחויבים על פי התקנות לפרסם אחת לרבעון את תיק ההשקעות שלהם בפירוט מרבי - עד לרמה של הנכס היחיד. תקנות אלה מאפשרות לציבור החוסכים לקבל הצצה לאחזקות הגופים המוסדיים בניירות הערך השונים, לרבות באיגרות חוב של החברות המצויות בקשיים.

בניתוח בחרנו להתמקד ב־15 קרנות הפנסיה, קופות הגמל וביטוחי המנהלים עם היקף הנכסים הגדול ביותר. אלה מהווים את עמוד השדרה של החיסכון ארוך הטווח של הציבור. עבור כל אחד ממוצרי החיסכון חישבנו את שווי השוק הנוכחי של האחזקות באג"ח של החברות הבולטות המצויות כיום בשלבים שונים של הסדרי חוב ומינוי נציגויות.

לצורך חישוב ההפסד הממוצע לחוסך השתמשנו בשווי השוק של איגרות החוב שבהסדר המוחזקות על ידי הגוף המוסדי, שחולק במספר העמיתים באותו גוף. חשוב לציין כי ההפסד הממוצע לחוסך מתבסס על ההנחה שבכל המקרים המופיעים בניתוח שווי החברות בפירוק הוא אפס. גם המתנגדים הגדולים ביותר לחלופת הפירוק יעידו כי זוהי הנחה שמרנית. כך לדוגמה, פרופ' עמיר ברנע, שגיבש את הסדר החוב המוצע של דלק נדל"ן שבשליטת יצחק תשובה, מכיר בכך שלדלק נדל"ן יש שווי בפירוק. דוגמה בולטת נוספת היא סאני אלקטרוניקה שבשליטת אילן בן־דב. איגרות החוב שלה מובטחות במניות של סקיילקס וגם אם מתעלמים מהשעבוד, לסאני נכסים נוספים המכסים חלק משווי החוב הסחיר של החברה.

למרות זאת, בחרנו להשתמש בהנחה המחמירה כדי לשקף את התרחיש הגרוע מכל. למרבה הפלא התברר כי הגרוע מכל לא כל כך נורא. את מספר העמיתים בקרנות הפנסיה וקופות הגמל חילצנו מתוך הדו"חות הכספיים של חברות הביטוח ומנתונים פומביים. אומדן מספר העמיתים בביטוחי המנהלים חושב לפי נתח השוק של כל מוצר.