אקסלנס רוצה להחזיר עטרה ליושנה

עוזי דנינו, המנכ"ל הטרי של בית ההשקעות אקסלנס יצטרך לשקם את הקרנות ולשמור על המובילות של תעודות הסל גם לאחר מיזוג דש ומיטב. האסטרטגיה: סינרגיה עם החברה־האם הפניקס, יצירת אמון מחדש עם הבנקים ורכישה של בתי השקעות קטנים. רחלי בינדמן

עוזי דנינו, המנכ"ל הטרי של בית ההשקעות אקסלנס, הוא בנקאי בשורשיו, והיכרותו עם עולם בתי ההשקעות רווי האמוציות והתככים השונה לחלוטין מעולם הבנקאות המעונב, היא חדשה באופן יחסי. אולם לתפקידו החדש הוא נכנס לפני חודשיים עמוס אדרנלין והוכיח שהוא לא פראייר: המהלך הראשון שביצע הוא פרידה ממאיר מזוז, מנכ"ל חברת קרנות הנאמנות הדומיננטי של בית ההשקעות. בכוונתו של דנינו לחולל שינוי של ממש באקסלנס, שכיום, לפני המיזוג המתוכנן בין דש למיטב, הוא עדיין השני בגודלו בענף. "כלכליסט" בוחן כעת את האתגרים שעומדים לפתחו של המנכ"ל הטרי.

1 קרנות הנאמנות: שיפור התשואות והקשר עם הבנקים

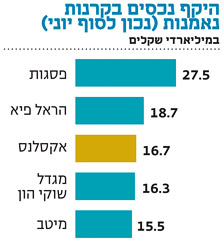

הדבר הראשון שקרה מאז נכנס דנינו לתפקיד הוא עזיבתו של מאיר מזוז, מנכ"ל חברת הקרנות מאז פברואר 2010. מספיק לפתוח את מוסף ההשקעות של "כלכליסט" שפורסם לפני כשבוע ולראות באילו מקומות התברגו הקרנות של אקסלנס בדירוג ביצועי הקרנות בשלוש השנים האחרונות, כדי להבין את הרקע לעזיבתו של מזוז. קל לראות שכמות הפעמים שהקרנות של אקסלנס הצטיינו היא מעטה וממש לא משקפת את החלק היחסי שלהן – 12% - בתעשייה.

גם במערכות הדירוג של הבנקים, זרוע ההפצה המרכזית של הקרנות, מתברגות הקרנות של אקסלנס במקומות נמוכים. לאור זאת, נראה שגם דנינו מבין שהוא יצטרך להשקיע משאבים רבים יחסית מזמנו כדי לשקם את חברת הקרנות המדשדשת, שהתנהלה עד כה כסוג של במה של איש אחד: מאיר מזוז.

המהלך הראשון של דנינו בתפקיד היה מינויו של צחי קורן, מי שכיהן כמנכ"ל חברת התיקים של אקסלנס, כמחליפו של מזוז. להבדיל ממזוז, איש השקעות שניהל בריכוזיות חריגה את הקרנות של אקסלנס, קורן הוא איש של פיתוח עסקי. נראה כי תפיסת העולם של דנינו היא שמי שעומד בראש חברת הקרנות לא צריך להיות איש השקעות אלא דווקא איש מכירות. המינוי של קורן ועזיבתו של מזוז אינם טריוויאלים. רק לפני שנה עזב את אקסלנס מנהל ההשקעות הראשי גילי כהן, על רקע חיכוכים עם מזוז.

כמנהל ריכוזי, מזוז לא ראה בעין יפה את המעורבות של כהן בניהול ההשקעות של הקרנות, טריטוריה שסבר שהוא ורק הוא צריך לחלוש עליה. בקרב האגו הזה, תחת ניהולו של דוד ברוך, מזוז היה האישיות החזקה, וכהן הוא זה שמצא את עצמו בחוץ. העזיבה של מזוז כעת במשמרת של דנינו מסמנת תפנית בחברת הקרנות של אקסלנס ופותחת פתח למינוי אפשרי חדש – מנהל השקעות ראשי לקרנות.

כמנכ"ל של בית ההשקעות השני בגודלו בישראל (שעתיד לרדת למקום השלישי עם השלמת המיזוג בין מיטב ודש) דנינו מבין גם שיהיה צורך לבצע שינוי במודל המכירות. באקסלנס עובד מערך המכירות כיום באופן כזה שישנם אנשי מכירות נפרדים לכל תחום פעילות. לא מן הנמנע כי דנינו יקבל החלטה למנות סוג של סמנכ"ל מכירות שירכז את כלל המכירות של מוצרי הבית, בדומה לשיטה שבה עובד היום בית ההשקעות הגדול בישראל, פסגות.

לא רק התשואות הלא מבריקות של הקרנות צריכות להטריד את דנינו. גם הקשר עם זרוע המכירות המרכזית של הקרנות - מערך הייעוץ בבנקים, הידרדר בתקופה האחרונה. מזוז שידוע כאיש ריכוזי היה היחיד שפעל מול היועצים בבנק. לכן, דנינו יצטרך לפעול כדי לחזק את אנשי מערך המכירות ולייצר מחדש את אמון מערך הייעוץ בבנקים במותג "אקסלנס".

אלא שהעבודה של דנינו בתחום הקרנות קשורה במשתנה נוסף. קרן מרקסטון מחזיקה ב־45% מחברת הקרנות של אקסלנס, לאחר שמכרה לו את נכסי הקרנות של בית ההשקעות פריזמה שבבעלותה. מרקסטון אמורה למכור לאקסלנס את חלקה בשנים 2014—2017 במחיר שנקבע בנוסחה מוסכמת. כיום למרקסטון נציג בדירקטוריון הקרנות אבל מעבר לזה אין לה השפעה ניהולית. בכל מקרה, מבחינתו של דנינו לפחות עדיף לקנות את חלקה של מרקסטון עוד לפני 2014, אם תיווצר הזדמנות לכך, כדי לא להתחלק עם מרקסטון בפירות המאמצים שלו לשיקום החברה.

2 חברת הגמל: לייצר סינרגיה עם הפניקס

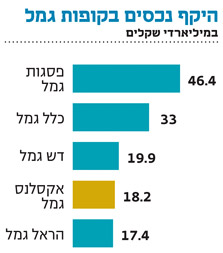

בתחילת השנה הטיל המפקח על הביטוח במשרד האוצר, פרופ' עודד שריג, פצצה על שוק הגמל, שגם יו"ר איגוד הקופות, יורם מנחם, המכהן גם כמנכ"ל חברת הגמל של אקסלנס, לא ציפה לה. בלחץ של חברי כנסת נדחק שריג לפינה והודיע כי החל מ־2014 יירדו דמי הניהול בקופות מתקרה של 2% ל־1.05% בלבד. עבור אקסלנס, שממוצע דמי הניהול של הקופות שלו הוא הגבוה ביותר בענף (1.2%, לפי נתוני גמלנט) מדובר במכה כואבת במיוחד, ולאחרונה דיווח בית ההשקעות שהוא צופה הפסד הכנסות שנתי של 25-28 מיליון שקל כתוצאה מהרפורמה האמורה.

במקביל, תוכנית נרחבת של משרד האוצר שנועדה להגדיל את המודעות הפיננסית בקרב החוסכים, מאפשרת לציבור להתמקח ולהעביר את כספו לקופה הזולה יותר שמשיגה עבורו תשואות גבוהות יותר.

נקודת המוצא של קופות הגמל של אקסלנס אינה פשוטה. בהינתן קהל לקוחות מבוגר יחסית שכבר יוצא לפנסיה ומושך את כספו, קופות אקסלנס מתמודדות עם יציאת כספים של 100-150 מיליון שקל בחודש. כדי לרשום גיוסים חיוביים לקופות שיחפו על כך, נדרשת עבודת שטח מוגברת, שאגב כבר נעשתה בתקופתו של ברוך. רונן מטמון, מנהל ההשקעות של הקופות הציג שיפור יפה בתשואות של הקופות, ולאחר שב־2010 ובמחצית הראשונה של 2011 נרשמה יציאת כספים קבועה של לקוחות לטובת המתחרים, הצליחו באקסלנס לרשום בשנה החולפת העברות חיוביות (אם כי מתונות), וזאת בין היתר בזכות הפחתת דמי הניהול הגבוהים.

עם זאת, השאלה המתבקשת היא מדוע לא השכילו באקסלנס עד כה לנצל לטובתם את הקשר עם החברה־האם הפניקס, וצבא סוכני הביטוח שלה. המהלך הראשון שדנינו יידרש אליו יהיה לייצר מערכת קשרים טובה עם אורן אלאון, משנה למנכ"ל הפניקס ומנהל חטיבת הלקוחות שלה, האחראי על הקשר עם סוכני הביטוח של הפניקס וכן עם בני שיזף, מנהל תחום החיסכון ארוך הטווח.

ראשית, דנינו צריך לייצר מצב שבו הסוכנים של הפניקס עובדים בשביל אקסלנס בכל הכוח. דווקא סוכנויות הביטוח שבבעלות הפניקס, שקל, קלע ואגם לידרים כבר עובדות עבור אקסלנס ופועלות, בהוראה מגבוה, לשיווק הקופות וקרנות ההשתלמות שלה. לכן, דנינו נדרש לשים דגש על הסוכנים הישירים שעובדים עבור הפניקס ועימם הקשר כיום רופף.

שנית, דנינו מזהה את עולם קופות הגמל כמנוע צמיחה בעייתי. אם המפקח על הביטוח לא יחזיר לחיים את האפשרות לחיסכון הוני פטור ממס בקופות, הן עתידות לגווע בעתיד, כשמרב כספי החוסכים ינותב לקרנות הפנסיה. לפיכך, דנינו צריך למקד את מאמצי השיווק בקרנות ההשתלמות, מוצר החיסכון הכי אטרקטיבי היום, שלא נכלל ברפורמה הטרייה בדמי הניהול.

יתרה מכך, נראה שלהבדיל מבית ההשקעות המתחרה פסגות, שפועל בכל הכוח כדי להפוך למתחרה ראוי לחברות הביטוח בכל הנוגע לשוק הפנסיה הצומח, דנינו צפוי לזנוח את מאמצי השיווק של קרן הפנסיה הקטנה של אקסלנס. מעבר לקושי להתחרות בקרנות הפנסיה הגדולות השולטות בענף, נראה שגם דנינו מבין שזה לא נכון עבורו להתחרות בקרן הפנסיה של החברה־האם הפניקס.

בשלב הבא, על דנינו להיות יצירתי ולנצל את הפניקס לטובת הבית. כגוף גמל והשתלמות גדול, באקסלנס לא מתיימרים להוביל את התשואות בטבלאות הגמל וההשתלמות, וכדי למנוע מלקוחות להתפתות לעבור לגופים שיודעים לתת תשואות עודפות, באקסלנס צריכים להציע להם סיבה להישאר. באמצעות שיתוף פעולה עם הפניקס, ובהינתן אישור רגולטורי מתאים, אקסלנס יכול למשל להציע למי שרוכש קרן השתלמות לקבל ביטוח אובדן כושר עבודה של הפניקס בחינם. עד כה, הפניקס נמנעה משיתוף פעולה כזה, ודנינו צריך להתייחס אליו כמטרה חשובה.

חשוב לציין כי שיתוף פעולה שכזה עשוי להיחשב כעסקת בעלי עניין בין אקסלנס והפניקס. באפריל הקרוב תרכוש הפניקס את המנה האחרונה (כ־5%) מידי המייסדים רוני בירם וגיל דויטש ותגיע לאחזקה של כ־90% בבית ההשקעות. לא מן הנמנע כי לאחר מכן הפניקס תחליט למחוק את אקסלנס מהמסחר בבורסה תוך ניצול המחיר הנמוך של המניה, וכך להקל על שיתוף הפעולה בין שני הגופים מבלי להידרש לאישור עסקאות בעלי עניין מורכבות.

בנוסף, במסגרת הרפורמה של משרד האוצר צפויות חברות הגמל לקבל לראשונה אפשרות למכור מוצרי ביטוח משלימים לצד הקופות, ואקסלנס יקבל יתרון בקשר שלה עם הפניקס, ויוכל למכור חבילות של קופות גמל לצד ביטוחי ה'ריסק' של הפניקס. זאת, כמובן, בכפוף לאישור המהלך הזה כעסקת בעלי עניין.

ל"כלכליסט" נודע כי אקסלנס הקימה סוכנות ביטוח. מתברר כי דנינו לא סומך רק על הקשר עם מערך הסוכנויות של הפניקס ומצא דרך למכור את מוצרי אקסלנס גם מבלי לחלוק את הכנסותיו עם סוכני הביטוח של הפניקס. לסוכנות שהוקמה יוכשרו עובדי אקסלנס, כך שתיווצר פלטפורמה נוספת למכירת הקופות והקרנות של הבית.

תעודות הסל: מיזוג דש ומיטב טומן הזדמנות להגדלת נתח השוק

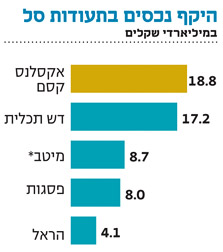

תחום תעודות הסל הוא התחום היחיד שבו דנינו מרגיש שקט, והוא אינו מצריך את תשומת לבו אליו באופן חריג. תחום תעודות הסל, מרוכז בחברת תעודות הסל קסם ובטרם המיזוג בין מיטב לדש היא חברת תעודות הסל הגדולה בישראל. החברה, שמנוהלת על ידי אבנר חדד ובועז נגר, הצילה את תוצאות 2011, כשהיא אחראית לכמעט מחצית מהרווח לפני מס.

גם האיום שעומד לכאורה בפתח עם המיזוג הצפוי בין דש למיטב שצפוי לייצר את חברת תעודות הסל הגדולה בישראל, שילוב בין תכלית־אינדקס של דש ומבט (לשעבר) של מיטב, עם נתח שוק של 45% מהענף, לא מטריד את דנינו.

לכאורה, חשש דומה עמד כשדש רכש את תכלית ואיחדו אותה עם חברת תעודות הסל אינדקס לפני כשנה תוך שהוא עוקף את קסם בנתח שוק. אלא שבקסם שינסו מותניים ותוך חודשים ספורים חזרו להיות מובילי שוק עם נכסים מנוהלים בהיקף של כמעט 20 מיליארד שקל.

בתחום גנרי כמו תעודות הסל, שאין באמת הבדל בין המוצרים העוקבים אחרי המדדים השונים, הזכות להתהדר בהובלת השוק חשובה מאין כמוה. תעודות הסל עובדות על מסות של נכסים בדמי ניהול נמוכים יחסית. ממוצע דמי הניהול בקסם נע סביב 0.55%-0.65% וכמובן שמסת הנכסים כאן היא קריטית. בקסם משוכנעים שבקלות רבה יצליחו לעקוף שוב בנתח שוק את חברת תעודות הסל הממוזגת, דש מיטב, מתוך הנחה שחוסר מיקוד, כפל רב של תעודות וחוסר יעילות של החברה המתמזגת, תיצור כר פוריה לקסם לחטוף את נתח השוק העודף שייווצר עם המיזוג.

המתחרים טוענים כי הרווחיות הגבוהה של קסם היא תוצר ישיר של היותה השחקן הבלעדי היום בשוק תעודות הסל הממונפות, אולם בקסם מציינים כי התעודות הממונפות מהוות רק כ־5% מההכנסות שלהם בשנה. בקרוב ייפתח שוק התעודות הממונפות לכלל הענף והיתרון הזה צפוי להעלם.

אחד האתגרים שעמו קסם צפויה להתמודד בקרוב הוא ירידה חדה בהכנסות, שמקורה בהוראה רגולטורית חדשה שמונעת מגופי הפנסיה לגלגל את דמי הניהול ברכישת תעודות סל על מדדים בישראל, אל הלקוחות. כדי למנוע מקופות הגמל, קרנות הפנסיה וביטוחי המנהלים למכור את כל תעודות הסל שברשותן שגובות דמי ניהול, הסכימו חברות תעודות הסל לגבות מהמוסדיים רק 0.1% דמי ניהול על התעודות שירכשו. המפקח על הביטוח התיר את גלגול העלות אל הלקוחות - וכך נוצרה פשרה שתמנע מכירה מאסיבית של התעודות בשוק. טרם ברורה ההשפעה של המהלך על ההכנסות של חברות התעודות, אך ככל הנראה מדובר בהשפעה משמעותית. בכל מקרה, קסם מרוויחה בעיקר מתעודות הסל העוקבות אחר מדדים בחו"ל, שגובות דמי ניהול ואלו מוחרגות מההוראה החדשה.

קסם אמנם תסרב לומר זאת, אולם התוכנית שלה היא לנסות ולנגוס בנתח השוק של קרנות הנאמנות, שלא ממש מוכיחות את עצמן מבחינת תשואה עודפת בתקופה האחרונה. אם דנינו אמנם יחליט לאחד את מערך המכירות של הבית, ככזה שייצר חזית אחת מול הבנקים גם של התעודות וגם של הקרנות, יהיה זה מעניין לראות כיצד יתמודדו אנשי המכירות עם התחרות הסמויה הזו ולאן ייטה הבית במוצרים שיתעדף לשווק לבנקים: הקרנות או התעודות.

לבלוע את הקטנים - ובזול

בעידן של רגולציה כבדה שמייצרת עלויות גבוהות ומקצצת בהכנסות, ובסביבת שוק הון יורד שפוגע אף הוא בהיקף הנכסים, דנינו מבין שהתייעלות היא כורח המציאות. באקסלנס יש היום 586 עובדים. כרגע אין בכוונתו של דנינו לבצע פיטורים, אך בדומה ליתר בתי ההשקעות בענף, יש עוצר גיוסים מוחלט והתקווה היא שדילול טבעי של אנשים שיעזבו מרצונם יעשה את העבודה. המיזוג המתגבש בין דש למיטב צפוי לפלוט החוצה כמה מנהלים מוכשרים שיכולים למצוא את מקומם בגוף המתחרה.

אלא שגם אם נראה כעת שאין סכנה לעובדים באקסלנס, בכוונתו של דנינו לבצע שורה של מיזוגים ורכישות שיכולים להשפיע עליהם. רק מתבקש שדנינו ינצל את היכולת הפיננסית המעולה של אקסלנס - שלא מחזיק בחוב ולא מחלק דיבידנדים - כדי לבצע רכישות, מה שעשוי לעלות לחלק מהעובדים, בין אם של אקסלנס ובין של הגוף הנרכש, במקום עבודתם.

כפי שבעלי השליטה של בתי ההשקעות מיטב ודש הבינו שמיזוג הוא כורח המציאות כדי להמשיך ולהרוויח, דנינו צפוי לשגר הצעות רכישה לשורה של בתי השקעות בוטיקיים בינוניים וקטנים, שספק אם ישרדו לאורך זמן בתנאים הקשים הנוכחיים. גם אם בטווח הקצר צפויים הבעלים של אותם בתי השקעות, ובכללם ילין לפידות, אנליסט, והדס ארזים להישאר גבוה על העץ ולדרוש מחירים לא ריאליים, המציאות הרגולטורית ותנאי שוק ההון הלא פשוטים, כך הוא סבור, יאלצו אותם להתקפל - ואקסלנס תהיה בצד של המרוויחים.

דנינו לא מתכוון לשלם יותר מ־1.5% על הנכסים הנרכשים, הרחק מהמספרים שהיו נהוגים בעבר ושהבעלים של אותם בתי השקעות עדין מתפללים לקבל, ברמה של 2.7% על הנכסים.

אם ישכיל דנינו לבצע רכישות במחירים ריאליים, וכך להביא להתייעלות בצד ההוצאות, בד בבד עם פירעון השטר הטמון בסינרגיה עם חברת האם, לצד מיקוד עסקי, לא מן הנמנע כי אקסלנס יכול לקבל זריקת ערך משמעותית.