השורה התחתונה: ארה"ב משנה מסלול לכיוון נחיתה קשה

נתוני הצמיחה האחרונים שפורסמו בארה"ב מלמדים כי למרות התחזיות האופטימיות שפיזרו לא מעט כלכלנים, הכלכלה החזקה בעולם צועדת לכיוון צמיחה שנתית של 0%–1% בלבד. ההשפעה הצפויה על השווקים: התחזקות הדולר תתמתן, שוק האג"ח הקונצרניות יעבור לירידות והמניות יאבדו גובה בטווח הקצר

בשלוש השנים האחרונות כשלה כלכלת ארה"ב בניסיונותיה לחזור לקצב צמיחה גבוה. כלכלנים ומשקיעים כשלו גם הם פעם אחר פעם בניסיונות לזהות את נקודת המפנה בשיעורי הצמיחה, אך זו ממאנת להגיע. בתחילת השנה הנוכחית היו עוד כאלה שהימרו על קצב צמיחה של 3.5%, בינתיים תחזיות הצמיחה התעדכנו כלפי מטה, אבל רובם עדיין צופים שהכלכלה תצמח ב־2% השנה וב־2.2% בשנה הבאה. ייתכן שממש בקרוב החזאים יצטרכו שוב לגשת למלאכת עדכון התחזיות למסלול דרומי יותר בכיוון של 0%–1%.

ביום שישי פורסם אומדן ראשון לצמיחה ברבעון השני של 2012, והראה כי הכלכלה האמריקאית מאבדת מומנטום. סימני ההאטה כבר כאן, והכלכלה הגדולה ביותר בעולם הצליחה להציג קצב צמיחה של 1.5% בלבד, כאשר היא מתרחקת מקצב של 1.8%, שאותו הצליחה להציג ברבעון הראשון.

נכון, נתוני הצמיחה האחרונים אינם בגדר "אסון", אולם בשיקלול נקודות החוזק של הכלכלה האמריקאית אל מול נקודות החולשה, נדמה כי ניתן להסיק שכלכלת ארה"ב עשויה להידרדר לקצב צמיחה נמוך מרמה של 1% כבר ברבעון השלישי של השנה, או בשפה המקצועית — "נחיתה קשה". בין היתר, אנו לוקחים בחשבון את ההיחלשות הדרמטית האחרונה בשוק העבודה, הירידה באמון הצרכנים בשלושת החודשים האחרונים (לאחר שהמדד כבר נגע בשיא של שלוש שנים), ההיחלשות במכירות הקמעונאיות, ההיחלשות במדדי מנהלי הרכש (המדד היצרני ירד כבר מתחת ל־50, רמה המאותתת על התכווצות הכלכלה) וכן העלייה החדה ברמת המלאים, שתוביל כנראה להאטה ברמת הייצור בחודשים הקרובים.

הפגיעה בכלכלה האמריקאית צפויה להתרחש בחודשים הקרובים בשל כמה גורמים, חלקם נתונים לשיקול קובעי המדיניות ואחרים נובעים מההאטה הכלכלית שצפויה להירשם בעולם.

1. "הצוק הפיסקאלי": אחד המכשולים המדוברים ביותר העומדים בפני קובעי המדיניות בארה"ב הוא תפוגת הטבות המס שצפויה בסוף השנה הנוכחית. מדובר בהטבות המס שניתנו על ידי ממשל בוש והוארכו על ידי ממשל אובמה ב־2011 לאור הדשדוש בצמיחה. הטבות המס מתמקדות הן בצרכן האמריקאי (תשלומי אבטלה והטבות במס ההכנסה) והן בסקטור העסקי (הטבות מס רווחי הון ודיבידנד). ביטול הטבות המס עשוי לגרור לסחרור הן את הסקטור העסקי והן את הצרכנים — או כפי שמכנים זאת בשפה המקצועית לגרור אותם ל"צוק פיסקאלי".

"להמתיק את הגלולה"

במסגרת העדות החצי שנתית בקונגרס, שמסר יו"ר הבנק הפדרלי המרכזי בן ברננקי, הוא הזהיר את קובעי המדיניות מפני ההשלכות של תרחיש ביטול הטבות המס, ואף האיץ בהם להגיע לפתרון מונע במהירות. בממשל האמריקאי ייאלצו, ככל הנראה, לרדת מהעץ ו"להמתיק את הגלולה", שכן הצפי לאובדן הצמיחה כתוצאה מביטול הטבות אלו עומד על כ־4%–4.5% ומשמעותו מיתון חריף.

"המתקת הגלולה" היא בעצם מציאת נוסחת פשרה שבמסגרתה יקצץ הממשל הרבה פחות ממה שתכנן. אולם, קיצוצים מתונים יותר אולי ימנעו מארה"ב להידרדר למיתון, אבל לא ימנעו ממנה להגיע ל"נחיתה קשה". בנוסף נראה כי הפשרה על הקיצוצים תעלה לאמריקאים בהמשך עליית החוב הממשלתי ובחציית התקרה שנקבעה פעם נוספת. בפעם האחרונה, סאגת הגדלת תקרת החוב הובילה לאובדן דירוג האשראי המושלם של ארה"ב, אבל התגובה בשוק היתה מינורית. לא בטוח שגם הפעם כל ההשלכות יהיו זהות.

2. "המשקולת" על הצריכה הפרטית: כבר בנתוני הצמיחה האחרונים ניתן היה לראות את הפגיעה בצריכה הפרטית כתוצאה מחשש לכושר ההשתכרות, שעולה בקרב הצרכן האמריקאי. מלבד "הצוק הפיסקאלי" שמאיים לפגוע בדמי האבטלה ולהעלות את המס, יש לזכור כי גם תשלומי העברה של הממשלה עומדים בסכנה של קיצוץ.

מאז המשבר ב־2008 עלו בחדות תשלומי ההעברה, והם מהווים כיום כ־15% מהתמ"ג האמריקאי. השחיקה בשכר במקביל לירידה בשיעורי החיסכון לא ימשכו בשיעורי החיסכון והצרכן יקטין את הצריכה. במקביל לא יהיה מנוס מקיצוצים שיגיעו גם לצרכן האמריקאי ולהבטחת ההכנסה שלו.

3. האטה גלובלית: מלבד כל הבעיות הפנימיות בארה"ב והקיצוצים שיידרשו, יש לזכור כי אנו מצויים בהאטה גלובלית והכלכלה האמריקאית תושפע לרעה. המיתון הדו־שנתי באירופה והחשש מההאטה המחריפה בסין וביתר השווקים המתעוררים לא יפסחו על כלכלת ארה"ב. שר האוצר האמריקאי, שכבר הזהיר מפני קצב צמיחה נמוך מ־2%, קבע השבוע כי למיתון באירופה יהיו השלכות לא פשוטות על כלכלת ארה"ב.

אמנם הכתובת של "נחיתה קשה" נמצאת זה מכבר על קיר, אך נראה כי המשקיעים עדיין מתנחמים במספר גורמים שעשויים להאיץ את הכלכלה מחדש אולי לקראת 2013. בד בבד עם האכזבות בנתונים, המפנה המיוחל נדחה לרבעון הרביעי, ואנחנו מעריכים כי התזוזה על ציר הזמן צפונה תימשך בדיוק כפי שקרה ל"מאמיני הריבית".

הכלכלנים מציגים כמה טיעונים התומכים בהתאוששות הכלכלה, אולם מבחינה מעמיקה שלהם עולה כי לא מדובר בגורמים שיובילו לעלייה בקצב הצמיחה.

הבנקים המרכזיים יעשו הכל כדי להאיץ את הכלכלה

: בסוף השבוע האחרון נצפתה חגיגה גדולה בשווקים כאשר הבנק המרכזי באירופה הבטיח לעשות כל שיידרש כדי לשמור על האיחוד בשלמותו, והמשקיעים ראו בכך איתות לרכישת אג"ח של איטליה וספרד. לאלה מאתנו שהאמינו כי האיחוד לא יפורק, ההצהרה של הבנק המרכזי היתה מפתיעה הרבה פחות, שכן כבר בוועידת בריסל הוסכם כי יש לטפל בתשואות האג"ח הגבוהות של המדינות החלשות. לגבי הצמיחה, התערבות של הבנק המרכזי תמנע ככל הנראה מאירופה להתפרק, וכנגזרת תימנע קריסה פיננסית ומשבר עולמי. עם זאת, יש לזכור כי הריביות כבר ברמות אפסיות מזה זמן והנזילות במערכת הפיננסית גבוה יחסית, כך שהפעולות הללו יהיו בעלי השפעה מינורית על הצמיחה.

ירידת מחיר הדלק תגדיל את כוח הקנייה: בעוד שירידה במחיר הדלק באמת מגדילה את כוח הקנייה של הצרכנים, היא מגלמת לפני הכל את חולשת הביקושים ולא החוסן הכלכלי. מהפכת "פצלי הגז" אמנם מביאה עמה פוטנציאל למקורות חדשים, אולם השיפור יורגש רק בטווח הבינוני והארוך — לא ממש רלבנטי במבט לשנה הקרובה.

מיקור החוץ יצומצם ויתמוך בכלכלה המקומית: לאחרונה מבטיחים קובעי המדיניות בארה"ב כי אחרי שנים של גלות, תשתית הייצור של החברות תחזור סוף סוף לגבולותיה של ארה"ב. זאת, לאור התייקרות עלויות הייצור באסיה ובסין ביחד עם עלויות ההובלה הגבוהות. הבעיה היא שהייצור יחזור לתעשייה עתירת ההון, שבה רוב התהליכים הם אוטומטיים ולא דורשים כוח עבודה רב — כלומר, תרומה מעטה מאוד לתעסוקה.

בחירת רומני תביא לראלי בשוק ההון

: בעוד ששוק המניות צפוי לברך את בחירת המועמד הרפובליקני לנשיאות, מיט רומני, בעליות (אם ייבחר כמובן), ראלי כזה צפוי להתברר כאשליה. עזיבתו של ברק אובמה לא תפתור את בעיית הצמיחה של ארה"ב וגם לא תסיר את עננת הקיצוץ הפיסקאלי, בלי קשר לזהות הנשיא בבית הלבן.

את סימני ההאטה בכלכלה האמריקאית ניתן לראות בדו"חות הרבעון השני. אמנם יותר מ־70% מהחברות שפרסמו עד כה הצליחו להכות את תחזיות הרווח של האנליסטים, אך בשורת ההכנסות התוצאות מאכזבות יותר. למעשה, זהו הרבעון החלש ביותר שנרשם מאז הרבעון השלישי של 2009 עם ירידה של 9.6% במכירות, ורק כ־40% מהחברות שפרסמו עד כה דו"חות הצליחו להכות את תחזית המכירות (בהן אינטל, אמריקן אקספרס ויבמ). חלק גדול מהדו"חות עוד לפנינו, אבל לא ניתן להתעלם מסימני ההאטה שניכרים כבר עכשיו. לדוגמה, חברת השליחויות הבינלאומית UPS פרסמה דו"ח פושר עם תחזית שלילית שבו היא צופה קצב צמיחה של 1% בהמשך השנה.

במציאות כזו אנחנו מצפים לחולשה בתחום הקמעונאות, המזוהה עם מעמד הביניים ועלייה בצד הקמעונאים המזוהים עם מחירים נמוכים במיוחד כגון וולמארט ו"הכל בדולר". מניות דפנסיביות יותר כמו תשתיות וצריכה לא יציגו בהכרח תוצאות טובות, אבל ככל הנראה ימשיכו למגנט משקיעים בתקופות אלו.

האפקט על השווקים

לירידה הצפויה בצמיחה תהיה כמובן השפעה משמעותית על אפיקי ההשקעה השונים:

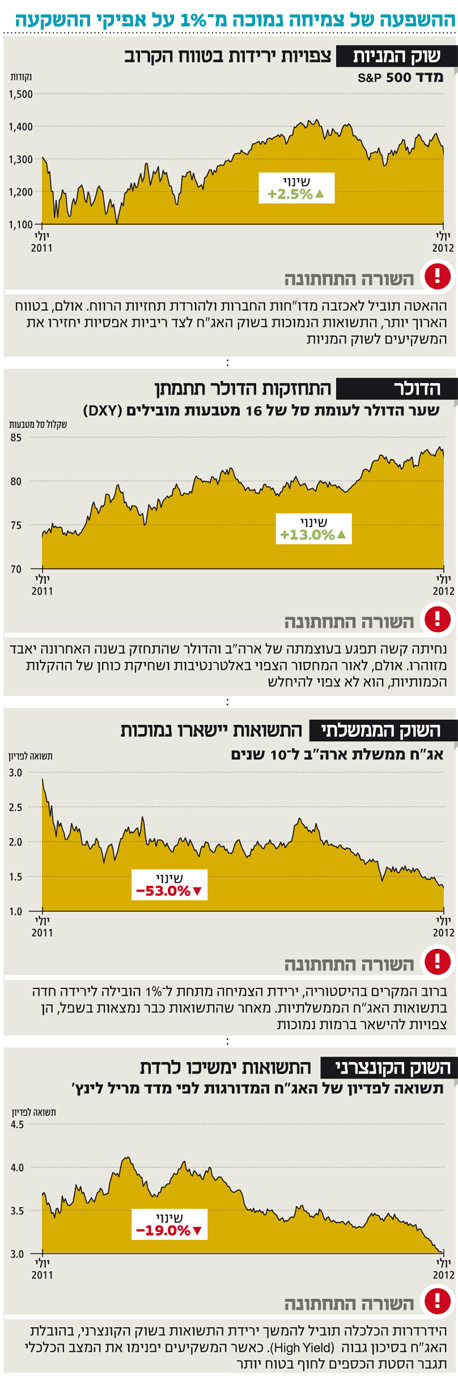

האפיק הממשלתי: ירידת הצמיחה מתחת לרמה של 1% ואף התכווצות הכלכלה הובילו ברוב המקרים לירידה בתשואות האג"ח הממשלתיות, זאת כתוצאה מצפי לריבית נמוכה. בחלק מהמקרים בהיסטוריה, התשואות נותרו ברמה גבוהה מאוד בעקבות האינפלציה הגבוה (שנות השמונים המוקדמות ומשברי האנרגיה שקדמו להן), ובכל זאת הצניחה בצמיחה הובילה לירידה חדה בתשואות.

תרחיש של "נחיתה קשה" והמשך קצב צמיחה מתון בארה"ב שיישאר לשנה־שנתיים הקרובות לפחות, יגדילו את חשש המשקיעים כמו גם את ההסתברות לתרחיש יפן. במקרה זה התשואות על אג"ח ממשלת ארה"ב, שנמצאות כבר היום ברמות נמוכות, עוד עשויות לשבור שיאים נוספים של שפל לפני שיחזרו לעלות (בכל זאת בתשואה הנוכחית הן לא ביקרו מאז המאה ה־18).

שוק המניות: כאשר משווים בין המסרים שמגיעים משוק האג"ח לעומת אלה שמגיעים משוק המניות, ממשיכים להתקבל מסרים סותרים בנוגע למצב בשווקים. משקיעי שוק האג"ח רואים תמונה קודרת כבר תקופה ארוכה, בעוד ששוק המניות עדיין שומר על אופטימיות, אם לשפוט לפי מכפיל הרווח המתואם לסביבת הריביות והאינפלציה שעומד על 13 ואם נקשיב לנבואות של בתי השקעות ברחבי העולם.

בסופו של דבר, התשואות הנמוכות בשוק האג"ח, לצד הריביות האפסיות, ישלחו את המשקיעים לחפש תשואה עודפת בשוק המניות. תשואה גלומה של 8% ותשואת דיבידנד של יותר מ־2% בהחלט נראים קוסמים אל מול האלטרנטיבה. עם זאת, צריך לזכור כי בשלב הראשון שוק המניות צפוי להיפגע. ההאטה היא מקומית וגלובלית, ובתוך תהליך ההפנמה צפויות לנו עוד אכזבות מדו"חות החברות בטרם תחזיות הרווח יתעדכנו כלפי מטה. בטווח הקרוב, צפויות ירידות בשוקי המניות, לפני שיחזרו העליות.

בינתיים, המשקיעים תולים תקוות בהזרמות של ברננקי ומתקשים לתמחר את המציאות הכלכלית שמחלחלת לאטה לדו"חות החברות. לבנק המרכזי לא יהיה מנוס מיציאה לתוכנית הרחבה כמותית נוספת (QE3), שכאמור צפויה להתרכז בשוק האג"ח מגובות המשכנתאות. אולם, הפעם תידרש גם מעורבות ממשלתית ולכן בהחלט ייתכן כי התוכניות יידחו מעט, אולי אפילו רק לאחר הבחירות.

במשחק שמתנהל כעת בשוק המניות, אין מנצחים, יש רק סנטימנט ופסיכולוגיה נטו שמטשטשים את השיקולים הכלכליים. בשלב זה עדיף "לשבת" על השקעה מפוזרת, לרכוש הגנות ולהמתין ל־QE. בנוסף, יש להתייחס למניות הדיבידנד והמניות הגדולות שיהפכו לאפיק השקעה אטרקטיבי בשל התקבולים השוטפים שהן מניבות למשקיעים בהן.

השוק הקונצרני: שוק האג"ח הקונצרניות בארה"ב צפוי להיפגע בעקבות היחלשות הכלכלה, כאשר שוק האג"ח הקונצרניות בסיכון גבוה (High Yield) צפוי גם הוא לסבול מסנטימנט שלילי בחודשים הקרובים. האפיק רשם עליות חדות בחודשיים האחרונים כאשר המשקיעים חיפשו אלטרנטיבה לתשואות הנמוכות באופן חריג שסיפק השוק הממשלתי, גם במחיר של הגדלת הסיכונים.

התשואה של האג"ח בסיכון גבוה עלתה רק בחודש האחרון בכ־2%. הידרדרות הכלכלה וההפנמה של המשקיעים שארה"ב צועדת לעבר נחיתה קשה יאיצו במשקיעים להסיט את כספם לחוף בטוח יותר עד יעבור זעם.

הדולר: נחיתה קשה בארה"ב היא תרחיש שאינו בקונצנזוס הגלובלי, ולכן בהחלט ייתכן שמדינת העוגן תאבד מכוחה. הדולר שהתחזק בחצי השנה האחרונה יאבד אמנם מזוהרו, אך ביחס למציאות של ריביות יורדות בשווקים המתעוררים ומיתון חריף באירופה יש לזכור שגם האלטרנטיבות לא מצויות בשפע.

הכותב הוא הכלכלן הראשי ומנהל מחלקת המאקרו והאסטרטגיה באקסלנס