"פישר מנותק מהמציאות הכלכלית"

אבי טיומקין, יועץ בינלאומי לקרנות גידור, טוען כי רק צעדים דרסטיים יצילו את המשק הישראלי מקריסה: הורדת הריבית ל־0%, הגדלה משמעותית של הגירעון ומימונו על ידי הנפקת אג"ח מיועדות. בתיק ההשקעות דבק טיומקין בהמלצתו להשקיע בזהב, בדולר ובאג"ח ממשלת ארה"ב

"מי שלא יכול לעשות - הולך ללמד. מי שלא יכול ללמד - מלמד כלכלה. בהמשך הדרך, חלק מאותם פרופסורים הופכים לנגידי בנקים מרכזיים". אבי טיומקין, יועץ קרנות הגידור, שולח כהרגלו בשנים האחרונות, חצי ביקורת חדים במיוחד כלפי נגיד בנק ישראל סטנלי פישר והצמרת הכלכלית בישראל. הפעם, בראיון ל"כלכליסט", מגן טיומקין בעקיפין על החלטת הממשלה (להגדיל את יעד הגירעון) ואף מציע לפרוץ משמעותית את מסגרת התקציב לרמות גירעון של 6%-5%, למרות אזהרותיו של פישר. לטענתו, המדיניות הכלכלית שמוצעת על־ידיו היא היחידה שתמנע קריסה של המשק הישראלי.

"בתקופה הנוכחית לא ייגרם שום נזק מהעלאת הגירעון שנובעת מעלייה בהוצאות הממשלתיות. אנחנו נמצאים בתהליך עולמי מבני חסר תקדים שבו הסקטור העסקי לא מתפקד והממשלה היא זו שמחליפה אותו. העלייה בפעילות הממשלתית, בעזרת בנק ישראל, אמורה להחליף את האשראי שאותו הסקטור העסקי לא יכול לקבל מהבנקים שגם הם נמצאים בתהליך התכווצות אדיר.

"הממשלה צריכה להגדיל משמעותית את פעילותה הריאלית במשק, כי מדובר במצב חירום. וזאת כדי למנוע נפילה גדולה מדי של המשק שתגרור עמה עלייה באבטלה - עם כל ההשלכות הנלוות של אי־שקט חברתי".

מה צריך בנק ישראל לעשות?

"הוא צריך להוריד דרסטית את הריבית בארץ לרמות דומות לאלו של המדינות המערביות המובילות בעולם, כלומר קרוב לאפס. על הבנק לפעול כפי שבנקים מרכזיים אחרים מובילים בעולם פועלים, קרי - קניית אג"ח ממשלתיות בשווקים תוך עידוד הממשלה להרחבת הגירעון התקציבי על ידי הגדלת הוצאותיה.

"בנוסף, יש לעבור כמה שיותר מוקדם להנפקת אג"ח מיועדות עם תשואה מובטחת ישירות לגופים הפיננסיים, שבאמצעותן הממשלה תממן את הגירעון. אם לא יפעלו כך, בתוך זמן קצר יקרה בארץ מה שקרה בחו"ל - המערכת הפיננסית, הבנקאית, הריאלית והעסקית יעמדו בפני סכנת התמוטטות".

להגדיל את הגירעון

טיומקין, שמנהל קרן גידור ומייעץ לקרנות גידור בעולם, מתגורר כיום לסירוגין בכפר שמריהו ובניו יורק וידוע בדעותיו הביקורתיות שתוקפות את הקונצנזוס.

אין סכנה שישראל תתקשה כעת לגייס חוב?

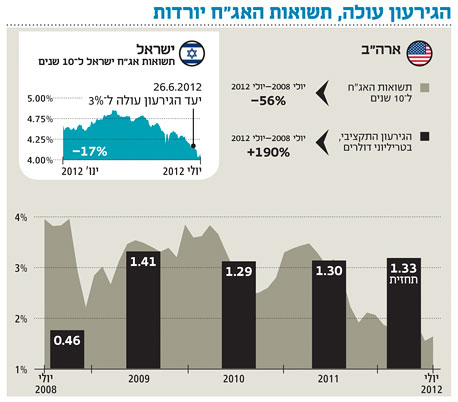

"ראו זה פלא, מאז שהנגיד התחיל להתריע בכל פינת רחוב על הנושא, מחיריהן של האג"ח של ישראל נמצאים דווקא בעלייה. הריבית על אג"ח לעשר שנים הנקובה בדולרים ירדה לרמתה הנמוכה אי פעם - 3.2%.

"אילו אותם נביאי זעם היו פותחים את עיניהם, הם היו רואים שתהליך דומה מתרחש גם בארה"ב, יפן, בריטניה ומדינות נוספות. הגירעון התקציבי בארה"ב מתקיים זו שנה רביעית ברציפות והוא גבוה מ־1.3 טריליון דולר בשנה, ועם זאת, הריבית על אג"ח אמריקאיות לעשר שנים ירדה מ־4.5%, כאשר הגירעון החל לטפס ב־2008, ל־1.5% היום.

"בשנים האחרונות הילכו עלינו אימים עם תהליך אינפלציוני שיגיע כתוצאה מהדפסות הכספים בעולם והגירעונות התקציביים של הממשלות, ושוב, באורח פלא אין אינפלציה בישראל, וגם לא בעולם. אם יש חשש, אז הוא מדפלציה.

"מדהים אותי לראות איך האקדמיה כולה, כולל חברי הוועדה המייעצת של בנק ישראל, הופכת ללהקת המעודדות של פרופ' סטנלי פישר - הם ממשיכים להיות מנותקים מהמציאות הכלכלית בארץ ובעולם.

"אף אחד מהם לא ראה את המשבר מתקרב ופורץ, הם לא הבינו את עוצמתו ואורכו - ובוודאי שלא מבינים אותו כיום כי הם ממשיכים להיות מנותקים מהמציאות הכלכלית בארץ ובעולם, ומכך שעולם חדש מתפתח.

"הם מגלים חוסר הבנה מוחלט של האירועים ובדרכים לטפל בהם כי הם משתמשים בתורות כלכליות ארכאיות שעברן זמנן ואין בינן לבין המציאות שום קשר, אפילו לא מקרי. האקדמיה צריכה להתעשת מיידית, למחוק את רוב התורות הכלכליות הלא רלבנטיות שלאורן היא פועלת, ולהתאים את עצמה למציאות הכלכלית החדשה. עולם העקרונות שעליו גדלנו מאז מלחמת העולם השנייה כבר לא קיים יותר.

"כל המודלים הקלאסיים של האקדמיה הכלכלית קרסו במציאות. כהוכחה, למרות הגירעון התקציבי הגדול בארה"ב, גם הדולר רק הולך ומתחזק, בניגוד לתחזיות אחרות".

לטענת טיומקין, הסיבה לכך היא שארה"ב היא עדיין המשק היחיד בעולם שפועל נכון באופן יחסי, הן במדיניות התקציב והן באמצעות מדיניות מוניטרית מרחיבה אגרסיבית שכללה קנייה בשווקים של ניירות ערך בהיקף של 2 טריליון דולר. "ארה"ב הופכת למקלט בטוח - מפלט אולטימטיבי לכסף פרטי וגם מוסדי. אגב, יפן פועלת בצורה זו (מדיניות תקציב ורכישת אג"ח - ע"צ) כבר יותר מעשר שנים והמטבע שלה הנו אחד המטבעות החזקים ביותר בעולם".

הורדת דירוג האשראי עקב הגדלת יעד הגירעון לא תפגע בישראל?

"לא. חשיבותן של חברות דירוג האשראי ירדה משמעותית בשנים האחרונות, לנוכח הכישלונות הטוטאליים שלהן בכל הקשור לדירוג משכנתאות הסאב־פריים בארה"ב או אג"ח מדינות הפריפריה באירופה שכיום מתמוטטות.

"יתרה מזאת, אותם גורמים שמחליטים להשקיע את כספם באג"ח ממשלתיות עושים זאת מסיבות שונות לחלוטין - אלמנט הדירוג הוא כמעט שולי מבחינת החלטות ההשקעה של אותם גופים מוסדיים. כראיה, אזכיר את המהומה שהתרחשה לאחר הורדת דירוג האשראי של ארצות הברית בשנה שעברה, כשהמציאות הוכיחה משהו אחר לגמרי. הורדת הדירוג חלפה כלא היתה, והריבית מאז ממשיכה בתהליך אטי של ירידה.

"בנוסף לכך, בישראל היקף הנזילות הפנימית (חיסכון ונזילות המערכת המוסדית - ע"צ) מאפשר בישראל מימון ללא תלות בחו"ל, ויתרות מט"ח של כ־80 מיליארד דולר מהוות חגורת מגן מוחלטת מכל סכנה חיצונית".

טיומקין מחזק את טענתו כי גירעון תקציבי נמוך אינו ערובה להימנעות ממשבר. "שטייניץ בעזרתו האדיבה של פישר מהלך עלינו אימים שנהפוך להיות כמו אירופה - שניהם טועים ומטעים".

לדבריו של טיומקין, הגירעון התקציבי של 12 מדינות הבסיס של גוש היורו היה בשנים 2007–1999 נמוך מ־3%, דבר שלא מנע מרבות מהן להיכנס להאטה. לטענתו, ב־2007 היה הגירעון המצרפי של מדינות היורו 0.7% בלבד. "המשמעות היא שאין קשר בין הגירעונות התקציביים למשבר. לגרמניה היה בין השנים 2004–2007 גירעון תקציבי ממוצע של 2.5%, והמצב שלה היום הוא הטוב ביותר מבין מדינות הגוש.

"כששטייניץ אומר שאם לא נקצץ בגירעון נגיע למצב כמו יוון או ספרד - זה לא פחות מאשר דמגוגיה פרועה חסרת כל בסיס עובדתי".

סין בדרך לנחיתה קשה

טיומקין, שהזהיר בראיון ל"כלכליסט" במאי 2010 מהתפרצות משבר באירופה ואף טען שצריך להתרגל לחזרתן של הדרכמות והלירטות, ממשיך להיות פסימי לגבי עתידו של היורו.

יש פתרון למשבר היורו?

"סוף גוש היורו קרוב מאוד, אני נותן לו מקסימום עוד שנה. היום כבר ברורות לכולם עוצמת המשבר וחוסר היכולת להחזיק את הדבר המלאכותי הזה בחיים. כל ניסיון וכל הצהרת כוונות מכל כיוון אפשרי מובילים בתוך זמן קצר למשבר עמוק יותר. לא במקרה אג"ח ספרד ואיטליה נסחרות בתשואות של7%-6.5% - פי 2.5 יותר מאשר תשואות אג"ח ממשלת ישראל. גוש היורו משול בעיניי לחולה סופני שימיו ספורים. צריך להבין שמטבע היורו הוא הבעיה ולא הפתרון, והמאמצים להצלת היורו משולים לחולה סרטן שמבקש מהרופא להציל את הגידול"

.

אירופה קורסת. ארה"ב מתאוששת לאט. יש למה לצפות מהשווקים המתעוררים?

"אחד הדברים הבולטים שקרו בשנה האחרונה הוא פיחות דרמטי של 20%–30% במטבעות של מדינות ה־BRIC, למעט סין (כלומר, ברזיל, רוסיה והודו - ע"צ). פיחות זה מלווה בירידות של עשרות אחוזים בשוקי ההון שלהן. עולם ההשקעות יצר סביבן הילה כוזבת. כולם חשבו שהן בעלות עוצמה כלכלית בפני עצמן ושהן יהפכו למנוע שיחלץ את העולם מהמשבר הגלובלי. צר לי לומר שכולם טעו.

"ה'בום' שעבר עליהן נבע בעיקר מכניסת הון ומגידול דרמטי באשראי שנתנו הבנקים למערכת העסקית. אשראי זה הביא גם לפריחה מהירה של סקטור הנדל"ן במדינות הללו ולתאוצה במחירי המקרקעין שם. בשווקים המתעוררים קורה בדיוק מה שקרה בספרד - נפילה ומחיקה גדולה מאוד של נכסים ותשואות שנבנו במשך שנים רבות, אך נמחקו בתוך כמה חודשים. מה כבר אפשר להגיד למשקיע ששם את הכסף שלו בברזיל לפני שנה ועכשיו יש לו חצי? כולם אמרו לפני שנתיים שסין והשווקים המתעוררים ומדינות ה־BRIC הן הדבר הבא, אמרו שהן המנוע. ואיפה הן היום? אז אמרו".

ומה לגבי ההאטה בסין?

"כלכלת סין נמצאת כבר עכשיו בתהליך שנקרא בסלנג המקצועי נחיתה קשה. הבורסה הסינית היא הגרועה ביותר בעולם בשנים האחרונות. היא נמצאת כיום בנקודת שפל של שלוש שנים, וצנחה בכ־60% מהנקודה שהגיעה אליה לפני ארבע שנים. שוק המקרקעין שם עושה סיבוב פרסה קיצוני כלפי מטה, וכל זה בלי שדיברנו על אמינות הנתונים שסין מפרסמת".

"בשנים האחרונות הצמיחה של סין התבססה על שני גורמים. הראשון הוא תעשיית היצוא והשני השקעות בבנייה שמומנו על ידי המחוזות השונים, הרשויות המקומיות והבנקים", מוסיף טיומקין. לדבריו, היקף החובות של מערכת השלטון המקומי ומעמד הבנקים בסין דומה מאוד למה שקורה היום באירופה. "זו מערכת שמתמוטטת. הכל בסין נבנה באשראי. הבועה כבר מתפוצצת, כפי שקרה בארה"ב או בספרד. המשבר הכלכלי בעולם פוגע באופן טבעי גם ביכולת היצוא של סין, ולכן נפילתה תלווה בגידול עצום באבטלה ובחוסר שקט חברתי, ולדעתי ב־18 החודשים הקרובים המטבע הסיני ירשום פיחות של לפחות 20%, ולא ייסוף כמו שהרוב חושבים".

בספטמבר 2008 המלצת להשקיע בזהב. מחירו היה אז 750 דולר לאונקיה, ובנוסף, ההמלצה המרכזית שלך בארבע השנים האחרונות היתה לקנות אג"ח ממשלת ארה"ב. אתה עדיין מאמין בהשקעות אלו?

"בין 2008 ל־2012 מחירי אג"ח ממשלת ארה"ב עלו ביותר מ־30%, כשהתשואה שלהן ירדה ב־3% ועומדת כעת על 1.5%, והזהב עלה למחיר של כ־1,600 לאונקיה. אני עדיין מאמין בהשקעות הללו. ההשקעה הבסיסית של כל משקיע צריכה להיות בזהב ובאג"ח ממשלת ארה"ב. מאחר שהמצב הכלכלי והפיננסי בעולם רק הולך ומחמיר, השקעות אלו הן לא רק מהנזילות ביותר, אלא נותנות את הביטחון היחסי הגבוה ביותר למשקיע".

מה לגבי שוק המניות?

"למרבה הצער, שוקי המניות בעולם בכלל ובישראל בפרט הולכים ודועכים. בעולם החדש כפי שאנחנו מכירים אותו חל שינוי בהרגלי ההשקעה של הציבור והגופים המוסדיים, שהפכו בארבע השנים האחרונות להיות מוכרים קבועים של מניות, תוך מעבר לשוק האג"ח הממשלתיות. זה תהליך הפוך לזה שהתרחש בשווקים ב־2008–1990. החולשה הכלכלית העולמית והפגיעה היחסית ברווחיות של רוב החברות גורמות לעניין בשוקי המניות לרדת בהדרגה. מחזורי המסחר צונחים לרמות חסרות תקדים, והנזילות בשווקים האלה הולכת ויורדת".

איפה עוד כדאי למשקיע לשים היום את הכסף?

"בתחום המט"ח, הדולר ימשיך להתחזק ולהיות מטבע הרזרבות המרכזי בעולם. זה יקבל ביטוי חזק יותר כשגוש היורו יתפרק ויחזור למטבעות הלאומיים. אפיק השקעה נוסף הוא אג"ח ממשלתיות של מדינות נוספות מלבד ארה"ב כגון יפן, אנגליה וגרמניה".

בבנק ישראל החליטו שלא להתייחס לדברים.

השורה התחתונה

טיומקין טוען כי הגדלה דרמטית של הפעילות הממשלתית בשווקים חיונית להמשך פעילות המשק. במקביל, הוא ממליץ להשקיע בזהב, אג"ח של ממשלות, כגון ארה"ב, גרמניה, בריטניה ויפן, ומעריך כי הדולר ימשיך להתחזק

אבי טיומקין

מגורים: כפר שמריהו, ניו יורק

השכלה: תואר ראשון במשפטים

תפקידים: יועץ מאקרו־כלכלי לקרנות גידור ברחבי העולם, ומנהל קרן גידור

תפקיד קודם: בשנים 2006-2000 כיהן כשותף מנהל בקרן הגידור Caxton, שניהלה 15 מיליארד דולר