הפגיעה בחברות הביטוח: מחיר העלייה בתוחלת החיים לא ייעצר במיליארד שקל

התארכות תוחלת החיים תאלץ את חברות הביטוח להפריש עד מיליארד שקל, אך כאן לא נגמר הסיפור - גלי ההדף מהמחקר של משרד האוצר

המחקר שפרסם אתמול אגף שוק ההון, ביטוח וחיסכון במשרד האוצר הבוחן את השפעת התארכות תוחלת החיים בישראל על חברות הביטוח הפיל פצצה על שוק ההון. העלייה בתוחלת החיים היא חדשה טובה לכל הדעות, אך היא בשורה רעה לחברות הביטוח ובייחוד לאלו החשופות מבחינה ביטוחית לחוזי ביטוח המבוססים על קצבה עם מקדמים מובטחים.

העלייה בתוחלת החיים צפויה להביא את חברות הביטוח לרשום הפרשה חד־פעמית של 500 מיליון שקל עד מיליארד שקל ולהגדיל את ההפרשה השנתית השוטפת.

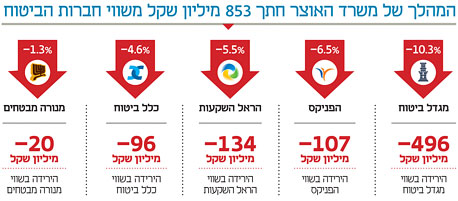

מניות הביטוח הגיבו אתמול בירידות שערים חדות לצעדים שמגבש הממונה על הביטוח במשרד האוצר, פרופ' עודד שריג: מניית מגדל, שצפויה לספוג את הפגיעה הגדולה מבין חברת הביטוח, קרסה ב־10.3%, מניית הפניקס נפלה ב־6.5%, הראל איבדה 5.5% וכלל נחלשה ב־4.6%. מנורה מבטחים רשמה את הירידה המתונה מכולן - 1.3%. חמש חברות הביטוח הגדולות איבדו אתמול 853 מיליון שקל מערכן המצרפי, שעומד כעת על 11.7 מיליארד שקל.

פוליסות עם מקדם קצבה מובטח הן ייחודיות לישראל. מקדם מובטח מבטיח את היחס בין החיסכון שצבר החוסך לקצבה כפי שנקבע כבר ביום ההצטרפות לפוליסה, והוא מבוסס על לוחות תמותה הנכונים למועד ההצטרפות. מקדם מובטח אינו ניתן לשינוי כשמשתנים לוחות תמותה ותוחלת חיים.

ממחקר חדש שנערך במשרד האוצר ביחס ליכולת חברות הביטוח להתמודד עם העלייה בתוחלת החיים בישראל עולה כי המשך שיווק תוכניות ביטוח חיים עם מקדם קצבה מובטח עלול לפגוע ביכולת החברות לעמוד, בטווח הארוך, בהתחייבותן לשלם קצבאות. כפועל יוצא מכך, החל מ־1 בינואר 2013, שיווק פוליסות הכוללות מקדם מובטח יתאפשר רק למי שמלאו לו לפחות 55 שנים במועד המכירה.

הירידה בשיעור התמותה, כפי שנגזר מהעלייה בתוחלת החיים, מביאה לשתי תופעות בעלות השפעות מנוגדות על רווחי חברות הביטוח. מצד אחד, היא מביאה לירידה בהתחייבויות הביטוחיות בגין תמותה של מבוטחים בביטוח חיים ומגדילה את הרווח של חברות הביטוח. מצד שני, היא יוצרת עלייה בהתחייבות לקצבאות הפנסיה המשולמות לכל החיים ולכן היא יוצרת הפסד לחברות הביטוח.

כאמור, העלייה בתוחלת החיים תחייב את חברות הביטוח להתאים את עתודות ביטוח החיים ולהפריש באופן חד פעמי סכומים של מאות מיליוני שקלים כדי להתאים את העתודות לתיק הקיים. נוסף לכך, ההפרשות השנתיות השוטפות צפויות אף הן לעלות בעשרות מיליוני שקלים. בשלב זה מדובר בהערכות בלבד מאחר שלוחות התמותה החדשים טרם פורסמו.

הנפגעת הגדולה כתוצאה מהעלייה בתוחלת החיים היא מגדל. על פי המידע בדו"חות של מגדל, בתרחיש של ירידה של 10% בשיעור התמותה, היא צפויה לספוג פגיעה חד־פעמית של 425.5 מיליון שקל - כ־9.3% מההון העצמי של החברה - מהרווח השנתי לפני מס שלה.

אך ההשפעות השליליות של המהלך לא מסתיימות כאן, וצפויות להן תופעות לוואי נוספות על החברות.

דיבידנדים

ההפרשות שאותן ירשמו חברות הביטוח כתוצאה מהעלייה בתוחלת החיים יקטינו את ההון העצמי שלהן, צעד שיפגע ביכולת חלוקת הדיבידנד לבעלי המניות.

חלוקת דיבידנד על ידי חברות הביטוח כפופה, כמו בכל החברות הישראליות, לעמידה בתנאים הקבועים בחוק החברות. אולם, חברות הביטוח לא יכולות להסתפק בקיומם של רווחים ראויים לחלוקה ועליהן לעמוד גם בקריטריונים של המפקח על הביטוח לצורך אישור חלוקת דיבידנד.

במצבים מסוימים, גם בהינתן רווחים ראויים לחלוקה ובעמידה בדרישות חוק החברות, בקשה לחלוקת דיבידנד על ידי חברת ביטוח עשויה להיות כרוכה גם בקיומו של הון עצמי מינימלי, הגשת תחזית רווח שנתית, הגשת תוכנית שירות חוב מעודכנת ומאושרת על ידי החברה המחזיקה בחברת הביטוח והגשת תוכנית פעולה אופרטיבית לגיוס הון.

הפגיעה הצפויה ביכולת חלוקת הדיבידנד תעיק בעיקר על חברות הביטוח שבשליטת גופים ממונפים ובראשם כלל ביטוח והכשרה החזקות ביטוח. הדיבידנדים משתי החברות הללו עתידים לשמש כמקורות לשירות החוב של החברות־האמהות אי.די.בי פתוח ואלעזרא החזקות, בהתאמה.

שווי שוק

ההפרשות הצפויות מהגדלת העתודות בגין תיק הפוליסות הקיים עם מקדם קצבה מובטחת, גררו, כאמור, ירידות שערים חדות במניותיהן של חברות הביטוח. ירידת בערך השוק של מניות היא מטבעה שלילית, אך היא מתעצמת בענף שחלק ניכר ממנו נמצא "על המדף".

המסקנות הסופיות של ועדת הריכוזיות מחייבות את נוחי דנקנר ויצחק תשובה למכור את אחזקותיהם בחברות הביטוח כלל והפניקס בתוך שש שנים. למרות שבמושגים של שוק ההון מדובר בנצח, המגמה השלילית בשערי מניות הביטוח לא מבשרת טובות לבעלי השליטה, שאם לא יחול שינוי משמעותי, השווי שיוכלו לקבל על אחזקותיהם יהיה נמוך יותר מכפי שקיוו לו לפני החלטת משרד האוצר.

העסקה החמה בתחום הביטוח שייכת לשלמה אליהו, שעתיד לרכוש את חברת הביטוח מגדל, לפי שעה נראה שהמחיר שעליו סוכם לא צפוי להשתנות חרף ירידות השערים האחרונות בשוק.

ריבית נמוכה

אחד הגורמים המשמעותיים הפוגעים ביכולת חברות הביטוח להתמודד עם העלייה בתוחלת החיים בישראל הוא הריבית הנמוכה. המדיניות המוניטרית המרחיבה שנוקט נגיד בנק ישראל, סטנלי פישר, בדומה למקיבליו בעולם, מצמצמת את האפשרות של מנהלי ההשקעות בגופים המוסדיים המנהלים את חסכונות הציבור להשקיע בנכסים המניבים את התשואה הריאלית הנדרשת לצורך עמידה בתשלומים העתידיים לעמיתים.

תשואות נמוכות בשוק האג"ח מקטינות את הרווחים העתידיים של הקרנות ועלולות להביא אותן לכדי גרעון אקטוארי. מצב זה עלול להוביל לפגיעה בזכויות העמיתים: הקטנת הקצבה והעלאת גיל הפרישה.

הסכנה הגדולה האורבת לחסכונות הציבור נובעת מהצורך של מנהלי ההשקעות "לייצר" תשואה. החשש מפני היווצרות גירעונות אקטואריים בקרנות שבניהולם עלול להביא להשקעה בנכסים עם פוטנציאל תשואה ופרופיל סיכון גבוהים.