קרנות אג"ח חברות: החשיפה למניות הניבה ערך מוסף רק בטווח הארוך

בטווח הבינוני והארוך, רובם המוחלט של מנהלי הקרנות בקטגוריה לא הצליחו להכות את מדדי הייחוס ולהצדיק את דמי הניהול שגבו

08:19

03.07.12

קבוצת קרנות אג"ח חברות והמרה עם חשיפה למניות (בין 10% ל־30%) ולמט"ח (בין 10% ל־50%) היא תת־קטגוריה של קטגוריית אג"ח חברות והמרה של רשות ני"ע, והיא כוללת 29 קרנות שמנהלות ביחד 2.42 מיליארד שקל. יש לציין כי שמונה קרנות בקטגוריה מתירות חשיפה של עד 10% מנכסי הקרן לאג"ח המדורגות נמוך (BBB ומטה), או שאינן מדורגות בכלל, כפי שמעיד סימן הקריאה הנלווה לשם הקרן.

ההכרה בסיכון גוברת

אג"ח בדירוג נמוך קורצות למשקיעים, כיוון שהן נתפסות כפחות מסוכנות ממניות ועדיין מבטיחות תשואה גבוהה יותר מאג"ח קונצרניות בדירוג גבוה ומאג"ח ממשלתיות. גל התספורות הפוקד את שוק ההון המקומי בשנים האחרונות מגביר אמנם את המודעות לסיכון בקרב המשקיעים, אך הורדת הריבית של בנק ישראל עשויה בכל זאת לדחוף כספים להשקעות בעלות סיכון גבוה יותר שיכולות להעניק תשואה גבוהה יותר לתיק.

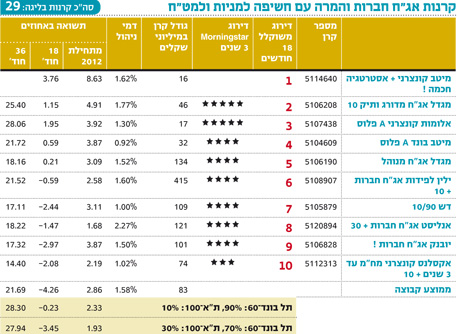

האם השילוב בין אג"ח חברות, שחלקן מדורגות בדירוג נמוך, לבין חשיפה למניות תרם לתשואה הכוללת של הקרנות הללו? מניתוח התשואות הממוצעות (ראו טבלה עליונה) ניתן לראות שהקרנות שהחזיקו בתיק שיעור גבוה יותר של מניות השיאו תשואה עודפת בטווח הארוך של שלוש שנים, אך בטווח של ה־18 חודשים האחרונים ומתחילת השנה קיימת עדיפות לקרנות שהחזיקו בחשיפה של עד 10% למניות.

עם זאת, כשמוסיפים למשוואה את תשואות מדדי הייחוס גובר הספק בקיומו של יתרון כלשהו לשילוב אג"ח חברות ומניות בתוך הקרן (ראו טבלה עליונה). וכך, תיק ובו 90% אג"ח שנסחרות בתל בונד־60 ו־10% מניות ממדד ת"א־100 השיא בשלוש השנים האחרונות תשואה של 28.3%, לעומת התשואה שהניב תיק ובו 70% באג"ח מתל בונד־60 ו־30% ממניות ת"א־100 - 27.9%. חוסר המובהקות בהבדלי התשואה בין מדדי הייחוס שולל את היתרון מהקרנות המשלבות אג"ח חברות ומניות. דומה שמרבית מנהלי הקרנות לא הצליחו להניב ערך מוסף שמצדיק את הסיכון המצטבר.

עמידה בזמנים קשים

הראשונה בדירוג ל־18 חודשים היא מיטב קונצרני + אסטרטגיה חכמה! בניהולו של ערן סטפק, המחזיקה באפשרות להשקיע עד 10% במניות והשקעה באג"ח בדירוג נמוך, אך נמנעת מלהחזיק מניות בתיק. הקרן השיגה את התשואה הגבוהה ביותר מתחילת השנה (כמעט כפול מזו שאחריה בדירוג) וב־18 החודשים האחרונים, והיתה אחת מחמש קרנות בלבד שהשיגו תשואה חיובית בתקופה זו. לקרן יחס אפסייד של 150%, ולעומת זאת היא עמידה בימים קשים עם יחס דאונסייד של 85%. הסיכון של הקרן טמון בהשקעותיה באג"ח בדירוג נמוך, כגון אג"ח ה' של דלק נדל"ן, ואג"ח א', ז' וט' של סקיילקס.

רפי ניב, מנכ"ל מיטב קרנות נאמנות, הסביר כי כמו כן נעשה שימוש בתוכנת מחשב שמזהה עיוותים באופציות ורוכשת או כותבת אופציות בנוסף לתשואות האג"ח בקרן.

הקרן של מיטב קטנה יחסית (16 מיליון שקל) ובשלושת החודשים האחרונים גדלה ב־10 מיליון שקל, אחת משש קרנות בלבד שהציגו ברבעון האחרון זרימת כספים חיובית. בסך הכל נפדו מהקטגוריה כולה 150 מיליון שקל בתקופה זו.

השנייה בדירוג היא מגדל אג"ח מדורג ותיק 10, המשקיעה כ־90% מנכסיה באג"ח קונצרניות, אמנם בדירוג גבוה יחסית, אך גם בה ניתן לראות אג"ח מסוכנות למדי (סקיילקס, אמפל ואזורים). עם זאת, כ־4% מכספה מושקעים במניות.

השורה התחתונה: קרנות עם שיעור גבוה יותר של חשיפה למניות הצליחו יותר בטווח הארוך, אך הבדלי התשואה לא הצביעו על יתרון לשילוב אג"ח חברות ומניות.

IFO מפיצת מוצרי מורנינגסטאר בישראל