64 מיליארד שקל על הכוונת

25% מהחוב שעתיד להיפרע בשנה וחצי הקרובות הוא של חברות נדל"ן • איגרות הנסחרות בתשואה לפדיון הגבוהה מ־20% מהוות 10% מהתשלומים הצפויים • 81% מהאג"ח נהנות מדירוג גבוה, בעוד ש־7% לא מדורגות • כל נתוני 100 פורעי החוב הגדולים

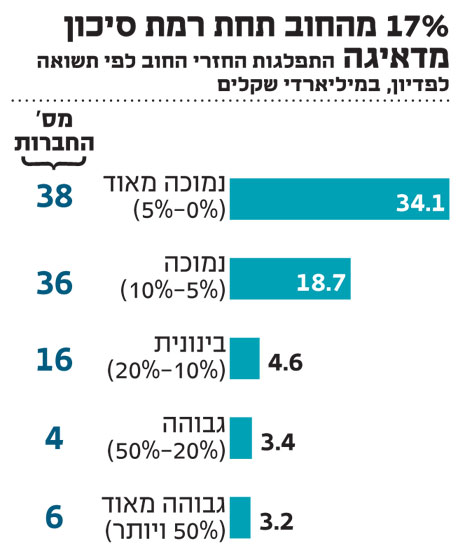

> 83% מפירעונות הקרן ותשלומי הריבית שייכים לחברות שאיגרות החוב שלהן נסחרות בתשואה חד־ספרתית, המעידה על הסיכון הנמוך שהמשקיעים בשוק מייחסים לאותם פורעי חוב.

קבוצת הסיכון הנמוכה ביותר, של החברות שאיגרות החוב שלהן נסחרות בתשואה של עד 5%, מורכבת בעיקר מהבנקים ומחברות הביטוח, אך כוללת גם חברות נדל"ן מניב, שהבולטות בהן הן גזית גלוב ואמות.

שתי קבוצות הסיכון הגבוהות, שאיגרות החוב שלהן נסחרות בתשואה העולה על 20%, מהוות יחד כ־10% מסך התשלומים הצפויים עד סוף 2013. התשואה הגבוהה באופן יחסי של פורעי החוב בקבוצות אלו מונעת אפשרות ריאלית למיחזור חוב באמצעות הנפקת אג"ח. בקבוצה זאת בולטות חברות האחזקות אי.די.בי, קרדן אן.וי ואלעזרא.

לפורעי החוב שהאג"ח שלהן נסחרות בתשואות הגבוהות מ־50% יש מכנה משותף מעניין: רוב הסדרות בקבוצה הונפקו בשנים 2005–2007, שנות הגאות בשוק ההון ועידן "הנפקות הפקס", שבהן "כל מטאטא ירה" וכל חברה שרצתה לגייס כסף זכתה להצלחה. יחד עם זאת, מאפיין זה משותף גם לאיגרות החוב הנסחרות בתשואות הנמוכות ביותר.

30% מהפירעונות בשנה וחצי הקרובות הם בדירוג B ומטה

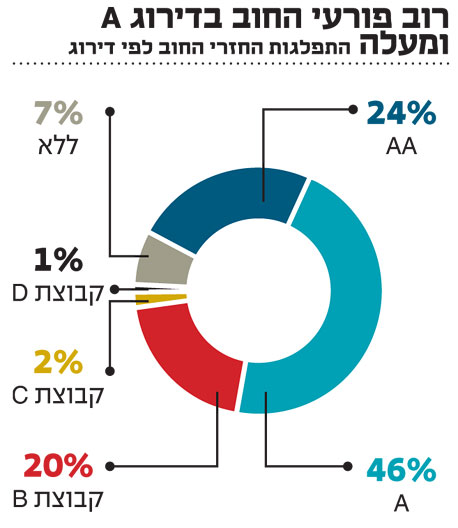

> 82% מפורעי החוב מדורגים בדירוג מקבוצות ה־A ונחלקים באופן שווה בין דירוג AA ל־A. לכאורה, מדובר בחדשות טובות לחוסכים, שכן דירוג גבוה משמעותו סיכון נמוך לכך שהחברות הללו ייתקלו בקשיים בשירות החוב.

אלא שעל השמחה המוקדמת מעיבה העובדה הבאה: שלושת המנפיקים היחידים ברשימת 100 פורעי החוב הגדולים עד סוף שנת 2013, המדורגים בקבוצות C ו־D, דורגו עם הנפקתם בקבוצת ה־A. זה לא מנע מהמשקיעים בהם לעמוד מול שוקת שבורה ביום הדין. משמע, הדירוג מספק הערכה ביחס ליכולת שירות החוב הנוכחית, אך הוא אינו מהווה "תעודת ביטוח" ביחס ליכולת הפירעון לאורך כל חיי איגרת החוב.

בין 100 פורעי החוב הגדולים ניתן למצוא גם שבעה מנפיקים שהאג"ח שלהם לא מדורגות כלל, בהן שלוש איגרות הנסחרות בתשואות חד־ספרתיות - דלק אנרגיה, טאואר וחבס. את הצלחתם לגייס סכומים גבוהים גם בהיעדר דירוג ניתן לזקוף לעובדה שחלק לא מבוטל מהאג"ח הללו מובטחות בשעבודים. כך לדוגמה, אג"ח אלעזרא מובטחות בשעבוד על מניות אלבר, ואלו של דלק אנרגיה נהנות משעבוד על יחידות השתתפות של אבנר ודלק קידוחים.

21 מיליארד שקל ישולמו השנה, 43 מיליארד שקל יוחזרו עד סוף 2013

> 64.1 מיליארד שקל - זה הסכום הדמיוני של פירעונות קרן ותשלומי ריבית שאותם צריכים להעביר 100 פורעי החוב הגדולים בבורסה למחזיקי האג"ח בשנה וחצי הקרובות.

שליש מהסכום - כ־21.2 מיליארד שקל - ישולם עד סוף שנת 2012 והיתרה לאורך שנת 2013.

התשלומים של כל חברה כוללים את פירעונות הקרן, לרבות הפרשי הצמדה, ואת תשלומי הריבית הצפויים על פי לוח הסילוקין של איגרות החוב הסחירות והלא סחירות.

היקף החוב המיועד להחזר עד סוף שנת 2013 אינו כולל תשלומים למערכת הבנקאית ופירעונות של הלוואות פרטיות.

איגרות החוב הלא סחירות, שהיקפן נאמד בכ־40 מיליארד שקל, מוחזקות בדומה לאג"ח הסחירות על ידי הגופים המוסדיים המנהלים את קרנות ההשתלמות, קופות הגמל והפנסיה של הציבור. הוספת התשלומים בגין אג"ח לא סחירות מגדילה באופן משמעותי את עומס התשלומים הגבוה ממילא של פורעי החוב בשנה וחצי הקרובות.

לשם המחשה, חברת החשמל שנדרשת לעמוד בתשלומי קרן וריבית של כ־4.2 מיליארד שקל לסדרת אג"ח סחירה אחת, צריכה במקביל לשרת חוב של כ־3.1 מיליארד שקל ל־11 סדרות אג"ח לא סחירות.

תמונת המצב של החברה לישראל דומה ואף קיצונית יותר - סך התשלומים לשלוש איגרות החוב הלא סחירות של החברה הוא כמיליארד שקל ועולה על צורכי שירות החוב של ארבע איגרות החוב הסחירות המסתכמים ב־0.9 מיליארד שקל בלבד.

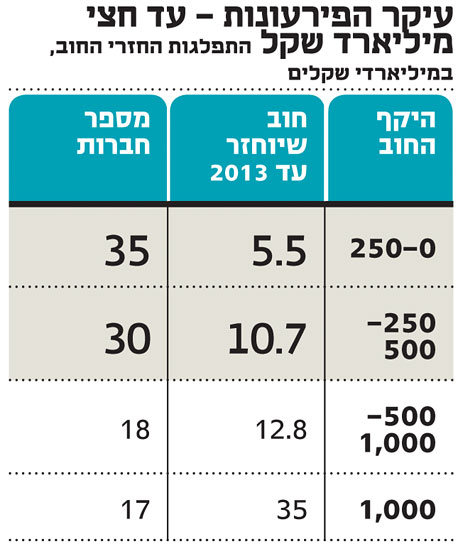

קבוצת פורעי החוב עם היקף התשלומים הגבוה ממיליארד שקל מאופיינת בדירוגים גבוהים של קבוצת ה־A ובתשואות חד־ספרתיות. סקיילקס, בעלת השליטה בפרטנר, בולטת באופן חריג עם דירוג בקבוצת ה־C ובתשואות המגיעות עד ל־80%.

קטגוריית החברות עם היקף תשלומים הנמוך מ־250 מיליון שקל כוללת בעיקר חברות עם דירוג נמוך או חברות שאינן מדורגות כלל.

מחצית מהפירעונות עד סוף 2013: בענפי הנדל"ן, הביטוח והבנקים

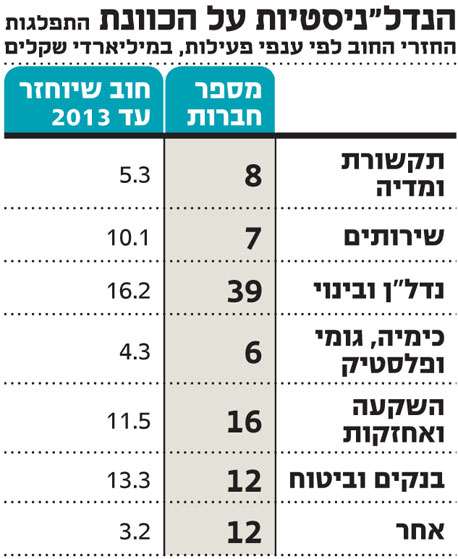

> 25.4% מהתשלומים עד סוף 2013 יבוצעו על ידי חברות מענף הנדל"ן והבינוי, סקטור שהכניס לרשימת פורעי החוב לא פחות מ־39 חברות שונות.

בין החברות הגדולות המשתייכות לקטגוריית הנדל"ן והבינוי ניתן לציין את גזית גלוב, מבני תעשיה ונכסים ובנין, שסך התשלומים הצפויים של כל אחת מהן בשנה וחצי הקרובות עולה על מיליארד שקל.

ענף הבנקים והביטוח, השני בהיקפו בקרב פורעי החוב, אחראי על 20.8% מסך התשלומים הצפויים עד סוף שנת 2013. את הרשימה מובילים הבנקים לאומי והפועלים, שכל אחד מהם ייפרד בשנה וחצי הקרובות מ־3.6 מיליארד שקל.

קבוצת חברות האחזקה, האחראית על 17.9% מהתשלומים הצפויים עד סוף 2013, מאופיינת בשונות גבוהה בין החברות. לצד החברה לישראל וקבוצת דלק, שאיגרות החוב שלהן נסחרות בתשואות נמוכות, ניתן למצוא את איגרות החוב של אלביט הדמיה ואי.די.בי הנסחרות בתשואות העולות על 20%.

בענף התקשורת והמדיה בולטות סלקום וסקיילקס. לסלקום עומס תשלומים של 1.8 מיליארד שקל, הגבוה בקטגוריית התקשורת והמדיה. סכום זה אף גבוה פי 3.5 מזה של פרטנר, וזאת לאור העובדה שסלקום מממנת את רוב פעילותה באמצעות שוק איגרות החוב.

בעוד שסלקום נהנית מאמון השוק ואיגרות החוב שלה נסחרות בתשואות נמוכות, אלו של סקיילקס - בעלת השליטה בפרטנר ובעלת עומס שירות החוב השני בהיקפו בקטגוריה — נסחרות בתשואות המגיעות ל־80% והמשקיעים בהן מתרוצצים בין אסיפות מחזיקי אג"ח.

קבוצת "ענפים אחרים" המהווה כ־5% מהיקף התשלומים בשנה וחצי הקרובות, מורכבת מ־12 חברות שלרובן דירוגים בקבוצת ה־A וה־AA וכולן נסחרות בתשואות הנמוכות מ־10%.

הענף הבולט בקבוצה זו הוא ענף האלקטרוניקה, הכולל את אלביט מערכות והתעשייה האווירית שצריכות לפרוע מעל 0.5 מיליארד שקל כל אחת.

66% מהאג"ח הלא סחירות צריכות לפרוע קרן עד סוף 2013

> שוק איגרות החוב הלא סחירות מונה כ־100 סדרות אג"ח שהשווי ההתחייבותי שלהן הוא כ־41 מיליארד שקל. האג"ח הללו מוחזקות בידי הגופים המוסדיים המחזיקים ברוב האג"ח הסחירות באמצעות קופות הגמל, קרנות הפנסיה וקרנות ההשתלמות.

החברות המנפיקות אג"ח לא סחירות לא נדרשות לפרסם דו"חות כספיים, ובכך נמנעות מחשיפת נתונים רגישים לציבור.

השקיפות הנמוכה נמצאת בעוכריהם של מנהלי ההשקעות, שהמידע הפיננסי והעסקי שאליו הם חשופים נמוך בהשוואה לשקיפות שהם מכירים בשוק האג"ח הסחירות. כפועל יוצא מחובת הגילוי הנמוכה, שוק האג"ח הלא סחירות קוסמות בעיקר לחברות פרטיות המהוות חלק נכבד ממנו.

הנפקת אג"ח לא סחירות כרוכה, על פי רוב, בתוספת ריבית למשקיעים שמוותרים מצדם על הסחירות של החוב. המשקיעים המוסדיים מקבלים "פיצוי" על אי־הסחירות של האג"ח בדמות תוספת ריבית שנעה בדרך כלל בטווח של 0.5%–1% בהשוואה לאג"ח הסחירות.

שוק האג"ח הלא סחירות, בדומה לאג"ח הסחירות, התפתח בעיקר בשנים 2005–2007.

66% מסדרות האג"ח בשוק האג"ח הלא סחירות עומדות בפני פירעון קרן בהיקפים שונים עד סוף שנת 2013 ומעמיסות על נטל שירות חוב של החברות הציבוריות. חברת החשמל, שסך ההתחייבויות שלה למחזיקי האג"ח הסחירות הוא הגבוה ביותר, היא גם המגייסת הבולטת בשוק האג"ח הלא סחירות. השווי ההתחייבותי של 11 סדרות האג"ח הלא סחירות של חברת החשמל מסתכם ב־11.8 מיליארד שקל.

נוסף לחברת החשמל ניתן למצוא בין החברות הבולטות בשוק האג"ח הלא סחירות חברות ממשלתיות נוספות. חברת מקורות, שזוכה לדירוג מושלם של AAA, הנפיקה שש סדרות אג"ח שונות בהיקף כולל של 4.5 מיליארד שקל. מנגד, ניתן לציין את אגרקסקו שנקלעה לחדלות פירעון, ואת דואר ישראל שנמצאת בקשיים ואף פנתה למדינה בבקשה סיוע כדי שתוכל לעמוד בהתחייבויותיה למשקיעים.

לצד החברות הממשלתיות ניתן למצוא גם חברות עסקיות שבחרו במסלול הלא סחיר.

לבזק אין אג"ח לא סחירות, אולם החברות־הבנות שלה ידעו להשתמש באפיק הגיוס הזה המממן חלק משמעותי מפעילותן. כך, לדוגמה, סך החוב המתואם של פלאפון, שהנפיקה שלוש סדרות אג"ח, מסתכם ב־423 מיליון שקל, ואילו החוב של החברה־הבת yes מגיע ל־1.2 מיליארד שקל בשתי סדרות של אג"ח לא סחירות. לחברה לישראל יש שלוש סדרות אג"ח לא סחירות שהערך ההתחייבותי שלהן מסתכם ב־1.4 מיליארד שקל - כולן פורעות קרן במהלך שנת 2012.

את "הפטנט" שנקרא אג"ח לא סחירות אימצה גם החברה־הבת של החברה לישראל - צים - שהשלימה לפני שלוש שנים הסדר חוב מול מחזיקי האג"ח, שערכן ההתחייבותי, נכון להיום, מסתכם בכ־1.5 מיליארד שקל.

בין הגופים העסקיים הפעילים בשוק האג"ח הלא סחירות ניתן למצוא את קבוצת תשובה שהנפיקה 7 סדרות אג"ח, ושהחוב המתואם שלה מסתכם ביותר מ־2 מיליארד שקל, וכן את קבוצת אריסון שהחוב שלה נאמד ב־1.6 מיליארד שקל.