השכבה הנפיצה: ניתוח מצבן של 100 פורעות החוב הגדולות עד סוף 2013

ברוב המקרים, השוק בטוח ביכולת החזר החוב של החברות. עם זאת, 12 חברות שאמורות להחזיר בתקופה זו 5.7 מיליארד שקל, נסחרות בתשואה של 10%–20%, ועלולות להיכנס למלכוד כשיידרשו למחזר חוב

בשנים 2007–2005, שנות הגאות בבורסה המקומית, גויס בשוק ההון בישראל סכום חסר תקדים של 175 מיליארד שקל באמצעות הנפקות מאות סדרות של איגרות חוב. אולם משבר הסאב־פריים בארה"ב מחד, ואימוץ המלצות ועדת חודק בישראל מאידך, הביאו לסיומה של תקופת "המערב הפרוע" בשוק האג"ח בישראל. והיום, לאחר שהחגיגה הסתיימה, הגיע רגע התשלום.

בתקופה הקרובה יחזירו מגייסות החוב את תשלומי הקרן של אותן הנפקות משנות הגאות בבורסה. בפרויקט זה נציג את 100 החברות הציבוריות שיתמודדו עם התשלומים הגדולים ביותר למחזיקי האג"ח. על הנייר מדובר בסכום דמיוני. היקף פירעונות הקרן והריבית של 100 החברות הללו עד סוף שנת 2013 מסתכם ב־64.1 מיליארד שקל. שליש מהסכום - 21.2 מיליארד שקל - ישולם עד סוף 2012, והיתרה לאורך שנת 2013.

בינתיים, מתחילת השנה עלו מדדי התל בונד בכ־2%. אולם נתון זה עלול להטעות כי הוא מסתיר את הדרמה הגדולה שמתרחשת בעשרות חברות שאיגרות החוב שלהן לא נכללות במדדים המובילים. ביחס לרבות מהחברות הנסחרות בבורסה, תשואות איגרות החוב שלהן בשוק מרמזות שעלולים להיערם קשיים לשרת את החוב.

התשואות של איגרות החוב הנסחרות מקבלות תשומת לב מיוחדת, ונחשבות בעיני רבים כפרמטר יעיל לחיזוי יכולת הפירעון של החברה שהנפיקה אותן. יכולת ניבוי כושר ההחזר על סמך התשואות היא במידה רבה נבואה שמגשימה את עצמה. תשואות נמוכות מאפשרות לגייס אשראי חדש ללא קושי, ותשואות גבוהות מציבות אתגרים במיחזור החוב.

כפועל יוצא מכך, "חוכמת ההמונים" המשתקפת במחירי ניירות הערך ובתשואות האג"ח מנבאת טוב יותר את יכולת ההחזר של המנפיקים מאשר חברות הדירוג או חוות דעת של אנליסט, בכיר ככל שיהיה.

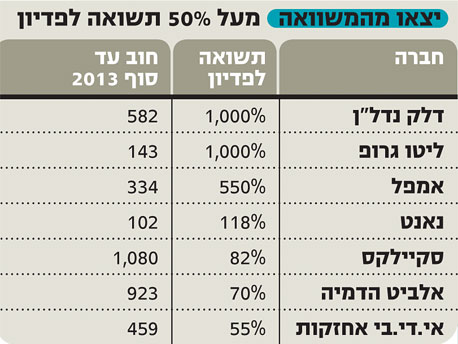

הקבוצה המעניינת ביותר היא של החברות שאיגרות החוב שלהן נסחרות בתשואות הנעות בטווח של 10%-20%. מחד, התשואות הגבוהות לא מאפשרות מיחזור חוב באמצעות הנפקת חוב, ומאידך, התשואות אינן גבוהות מספיק כדי לסתום את הגולל על החברות הללו.

אולם מצב שבו איגרות חוב של חברה נסחרות בתשואה דו־ספרתית לא יכול להימשך לאורך זמן. אם מדובר בכשל שוק, הן יחזרו במהרה להיסחר בתשואות חד־ספרתיות. אחרת, בשל היעדר יכולת מימון הפעילות ושירות החוב, אותן חברות עלולות להיקלע במוקדם או במאוחר לקשיים תזרימים.

וכך, שילוב של היקפי פירעונות גבוהים והיעדר יכולת ריאלית לגייס חוב חדש שישמש למיחזור החוב, מחייב קבוצה גדולה של מנפיקים לפעול לאיתור מקורות חלופיים לשירות החוב. הפתרון המתבקש הוא מימוש נכסים. אף שהמהלך מתבצע בתקופה בעייתית בשווקים, ולעתים קרובות ב־Fire Sell שמונע את מקסום שווי הנכסים הנמכרים, הוא מספק אוויר לנשימה למנפיקים ועשוי להתברר כ"גלגל ההצלה" שלהם.

יש לציין כי חלק מאיגרות החוב שאמורות לפרוע תשלום קרן בהמשך השנה הנוכחית נסחרות בתשואות גבוהות, המשקפות את חוסר האמון של המשקיעים ביחס ליכולת שירות החוב של החברות המנפיקות. אולם, בחלק מהמקרים, החברות עשויות להיקלע לקשיים רק בטווח הבינוני, ואין להקיש מכך שלא יפרעו את התשלום הקרוב בשנת 2012.

מתודולוגיה

איך נבחרו החברות?

הפרויקט ממפה את כל איגרות החוב הקונצרניות בבורסה בת"א. הפרויקט מציג את 100 החברות שהיקף התשלומים שלהן למחזיקי האג"ח עד סוף 2013 הוא הגבוה ביותר.

מה כולל החוב?

סך התשלומים שאמורה החברה להעביר לבעלי האג"ח - קרן וריבית - לרבות הפרשי ההצמדה הצפויים עד סוף שנת 2013 על פי לוח הסילוקין של כל סדרות האג"ח של המנפיקה. רשימת איגרות החוב כוללת את הסדרות הסחירות והלא סחירות הרשומות ברצף מוסדיים.

איך נקבעה רמת הסיכון?

רמת הסיכון של החברה נקבעה על סמך תשואת האג"ח הסחירות שלה - במונחי תשואה ריאלית. בהיעדר אג"ח צמודת מדד הופחתו 2% מהתשואה השקלית. במקרים שלחברה קיימות כמה סדרות נבחרה התשואה הגבוהה ביותר.