סקיילקס: "החברה יכולה לעמוד בהתחייבות כלפי בעלי האג"ח"

כך עולה ממצגת שפרסמה החברה באסיפת מחזיקי האג"ח הארוכות במסגרתה צפויים לדון בהשלכות השונות של העיסקה למכירת השליטה בסקיילקס לידי האצ'יסון

דירקטוריון סקיילקס הגיע למסקנה כי החברה הינה "בעלת כושר פירעון ולפיכך יכולה וחייבת לבצע את התחייבויותיה ההסכמיות כלפי בעלי האג"ח שלה ולפרוע את הקרן

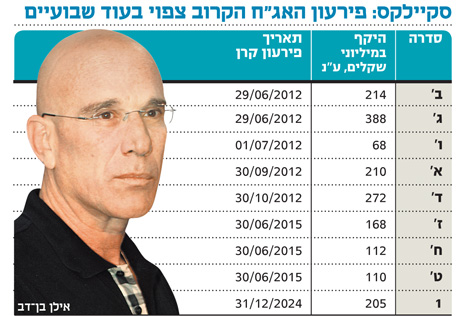

והריבית לפי לוח הסילוקין בסוף יוני - תחילת יולי", כך עולה ממצגת שפרסמה סקיילקס לפני אסיפת מחזיקי אג"ח הארוכות של החברה (מהסדרות ז', ח', ט' ו־1) שתתקיים היום בצהרים.

מהמצגת עולה כי הרקע למסקנה כי החברה הינה "בעלת כושר פירעון" נובע מהדיונים של הדירקטוריון במצבה של סקיילקס בסמוך לדוחות הרבעון הראשון של השנה, ולצורך כך בחן את תזרים המזומנים החזוי של החברה וכן את שוויה הנכסי נטו של החברה, בהתאם למצב השווקים שבהם פועלת החברה והתמורות בהם.

במסגרת האסיפה בעלי האג"ח צפויים לדון בהשלכות השונות של העיסקה למכירת השליטה בסקיילקס לידי האצ'יסון, וככל הנראה לבחון את מעמדם לאור מצבה הפיננסי של סקיילקס, לפני העיסקה ולאחריה, אם תאושר.

ב-30 בספטמבר אמורה סקיילקס לשלם לסדרה א' את התשלום החצי שנתי בגין פירעון הקרן שלה, בעוד שבעוד שבסוף יוני סדרות ב' ו־ג' צפויות לקבל את התשלום שלהן. בסך הכל מדובר בפירעון כולל של סכום של למעלה מ-100 מיליון שקל, כאשר מרביתו לבעלי סדרה ג'.

בקרב הגופים המוסדיים עצמם עלולה להתפתח גם כן מערכה, וזאת בשל ניגודי העניינים בין האג"חים הקצרות לארוכות. ישנם גופים רבים שיש להם אחזקות גם בסדרות ארוכות וגם בקצרות, אך אם זאת, ככל הידוע, ישנם גופים כמו פסגות ומגדל שוקי הון, שעיקר אחזקותיהם הם באג"ח קצרות (אם כי פסגות מעורב גם בסדרה 1 הארוכה, שאמורה להפרע בתשלום אחד ויחיד בשנת 2024), בעוד שגופים כמו אי.בי.אי ואקסלנס מתאפיינים ובולטים באחזקות בעיקר בסדרות הארוכות.