קרנות המנוף גרפו דמי ניהול של 132 מיליון שקל ב־3 שנים

קרנות המנוף שהוקמו ביוזמת משרד האוצר, כדי למנוע פגיעה בצמיחה במשק, סיימו את תקופת ההשקעה שכללה העברת מאות מיליוני שקלים שהועברו לחברות אחזקה. עד כה קיבל האוצר החזר של 86 מיליון שקל על השקעה של 725 מיליון שקל

בימים אלה מגיעה לסיומה תקופת ההשקעות של קרנות המנוף, קרנות הסיוע שהוקמו ביוזמת משרד האוצר ונועדו להזרים אשראי חדש למשק הישראלי לאחר המשבר הפיננסי הגדול של 2008. שלוש שנים לאחר הקמתן, עדיין מתנהל ויכוח סוער לגבי נכונות המהלך, שהוביל בזמנו החשב הכללי באוצר, שוקי אורן. עיקר הביקורת מופנה לתוצאה שמסתמנת כבר היום: חלק נכבד מתוך ההשקעות הוזרם לחברות אחזקה, שהגיעו למחנק אשראי עקב מינוף יתר, שחלקו נובע ממבנה פירמידאלי ולא בהכרח סייעו למניעת הפגיעה האפשרית שהסתמנה בצמיחה במשק ובשוק התעסוקה. האם לכך התכוון בזמנו משרד האוצר?

1. מי צריך קרנות מנוף?

ההחלטה על הצורך בהקמתן של קרנות המנוף התקבלה בשלהי 2008 בשיאו של המשבר הכלכלי כשתשואות האג"ח בשוק החוץ בנקאי זינקו לשיעור דו־ספרתי גבוה. מספר חודשים לאחר מכן נבחרו שלוש קרנות מתוך עשרות שהתחרו במכרז – בראשית בראשות גבי פרל, אוריגו תחת היו"ר והמנכ"ל גבי טרבלסי ו־KCPS בראשות היו"ר יוסי דאובר.

בעת הקמת הקרנות סוכם מול משרד האוצר כי הוא יזרים כספים ביחס של 3:1 - כלומר האוצר ישקיע 25% מכספי הגיוס, 74% יגיעו מכיוונם של כספי העמיתים בגופים המוסדיים ואילו 1% יגיע מכיסם של השותפים בקרן ולא יקבל את ההגנות שמקבלים המשקיעים המוסדיים. בפועל, 99% מהכספים בקרנות הם כספי ציבור.

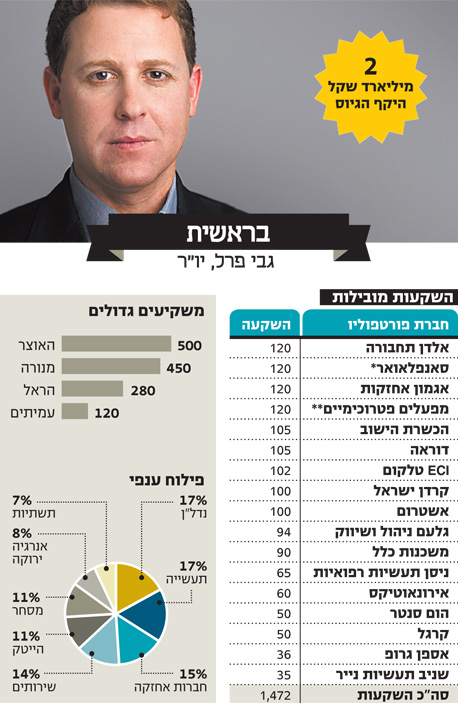

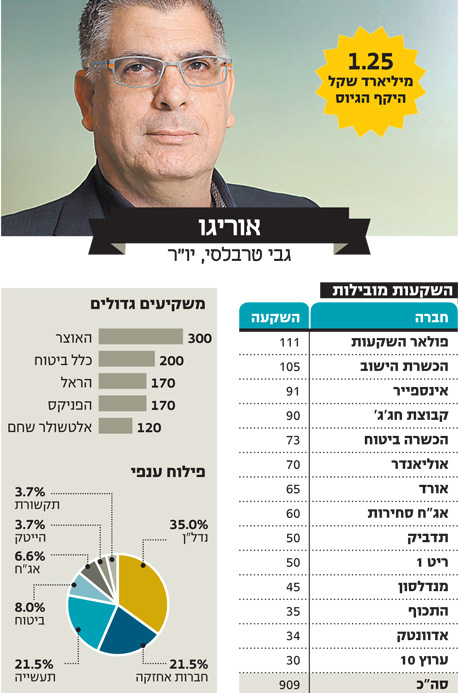

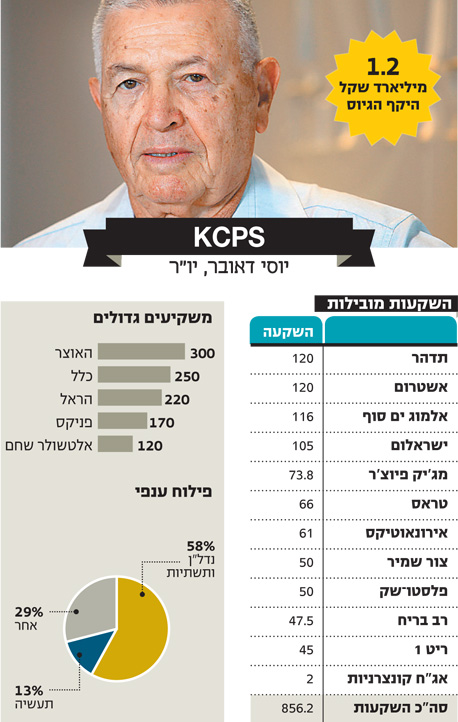

בראשית היא הקרן בעלת היקף הגיוס הגדול ביותר, כ־2 מיליארד שקל, ואחריה שתי הקרנות האחרות עם היקפי גיוס של כ־1.2 מיליארד שקל כל אחת. בחישוב כולל, שלוש הקרנות גייסו 4.4 מיליארד שקל, מתוכם 1.1 מכספי האוצר.

אם נפשט את נוסחת ההשקעה נגלה שמודל פעילותן של קרנות המונף דומה למודל הרווח בשוק קרנות הפרייבט אקוויטי. חלוקת רווח של 80%-20% בין השותפים בקרן ובין המוסדיים שהשקיעו - רק לאחר הבטחת תשואה של 8% למוסדיים. במקרה של דאונסייד, הגופים המוסדיים יקבלו הגנה מסויימת על כספיהם מטעם האוצר, בדמות רצפת תשואה של 4% צמוד מדד. כך, לדוגמא, אם קרן המנוף תצליח להשיג תשואה של כ־2% בלבד, האוצר ישלים למוסדיים את התשואה עד ל־4% מכספו. אם קרן המנוף תפסיד כספים, כספי האוצר יהיו אלו שיימחקו ראשונים. מנגד, במצב של "אפסייד", האוצר סיפק למוסדיים סוכריה בדמות תוספת של מחצית תשואת הקרן העודפת מעל ל־4% (מדובר בתוספת של כ־1% למשקיעים).

2. האם הקרנות משרתות את המטרה?

משרד האוצר הסביר במהלך 2008 את הצורך בהקמת קרנות המנוף, ואף העלה פרסומים בנושא לאתר האינטרנט שלו: "במהלך השנתיים הקרובות יגיעו לפירעון אג"ח קונצרניות בהיקפים של עשרות מיליארדי שקלים. לנוכח המשבר העולמי בשוק האשראי ניצב המשק הישראלי בפני בעיה בשוק האשראי החוץ בנקאי, העלולה להשפיע באופן שלילי על הצמיחה והתעסוקה בישראל", נכתב באתר. "כחלק מחבילת הצעדים שמפעילה הממשלה על מנת להתמודד עם המשבר האמור, בכוונתה להקים קרנות השקעה בשיתוף המגזר הפרטי".

בהמשך נכתב כי "יוקמו בדרך של מכרז מספר קרנות השקעה המתמחות במתן אשראי לצורך מחזור חוב וניהול הסדרי חוב. הקרנות ישקיעו בחברות שעיקר פעילותן בישראל. קרנות אלו יוקמו בשותפות של המדינה וגופים מוסדיים באופן שכספי המדינה ימונפו על ידי הגופים המוסדיים. על מנת לעודד את פעילות הקרנות המדינה תיקח על עצמה את מירב הסיכון להפסדי הקרנות (במידה ויהיו כאלה), ותתחלק בתשואה במידה ותהיה עם הגופים המוסדיים".

מנימוקי האוצר אז ניתן היה להבין כי קיים חשש לצמיחה שלילית, שעלולה להוביל להתרחבות האבטלה – ולכך ניסה האוצר לתת פתרון בדמות העמדת אשראי לחברות שנקלעו למצוקת נזילות פיננסית.

אולם בפועל, כפי שעולה מדו"חותיהן של הקרנות, שהגיעו לידי "כלכליסט" חלק לא קטן מהאשראי שהעניקו הקרנות סייע למצוקת הנזילות של חברות האחזקה שהנפיקו אג"חים – חברות שחלקן אינן מחזיקות בפעילות עצמאית ומינפו את עצמן בהיקפים גדולים בשנות הבועה העליזות.

כך לדוגמה, קרן KCPS סיפקה 105 מיליון שקל לישראלום של מתיו ברונפמן ושולם פישר, שאחזקותיה העיקריות הן 18% ממניות שופרסל ו־85% ממניות פאלאס תעשיה.

בראשית ניהלה לאחרונה מו"מ מול אי.די.בי של נוחי דנקנר למתן הלוואה של 150 מיליון שקל על רקע נסיקת תשואות האג"ח של הקבוצה (מו"מ שהתפוצץ לבסוף), והיא נמצאת לקראת סגירה מול חברת פטרוכימיים של דיוויד פדרמן על הלוואה בסך 120 מיליון שקל.

קרן אוריגו סיפקה לאחרונה הלוואה של 90 מיליון שקל לאחים חג'ג' שמקימים מגדלי יוקרה במרכז הארץ – חברה שקשה להגדיר ככזו שנמצאת במצוקה או שנתקלת בקושי בהשגת מימון.

את תיק ההשקעות של קרנות המנוף קשה להעמיד היום במבחן התוצאה, שכן יש לפניהן פרק זמן לא מבוטל להשביח את השקעותיהן, אך כבר כיום ניתן לראות כי לא כל השקעה שביצעו היתה בגדר הצלחה כבירה. כך למשל השקיעה בראשית 105 מיליון שקל בחברת הנדל"ן דוראה, שזמן קצר לאחר מכן נכנסה לפירוק. כך נותרה בראשית עם מניות החברה־הבת ליברטי (78%), שאינן מכסות את גובה החוב ואף נאלצת להתמודד עם דרישותיהם של מחזיקי האג"ח של ליברטי.

בין השקעותיה של אוריגו ניתן למצוא את אינספייר של אבי ורטהיים, שמחקה לה כ־10–15 מיליון שקל, חמישית מהסכום שהקרן השקיעה בה.

על השאלה האם הקמת קרנות המנוף אכן היתה מוצדקת, ניתן להתווכח. קשה להתכווח עם נימוקי האוצר באשר לרעיון הקמת הקרנות מיד לאחר קריסת ליהמן ברדרס, שהכניסה את השווקים לסחרור. אך עד להקמת הקרנות בפועל התאושש השוק החוץ בנקאי והסערה שככה. האוצר החליט להמשיך עם רעיון הקרנות עד להקמתן.

בתחילה הציב האוצר שני קריטריונים להשקעת כספי המנוף: הראשון הוא שיש להשקיע בחברות ישראליות שלפחות 50% מפעילותן בשוק המקומי. הקריטריון השני הוא שיש להשקיע בחברה שבה יש נוכחות של גורם מוסדי אחד לפחות – כך יצרו באוצר רשת סינון נוספת שמגבילה את ההשקעות רק לחברות בהן בוצעה אנליזה מוסדית. מאוחר יותר נוצר תנאי שלישי, שניתן לכנותו הקלה למנהלי הקרנות – כתוצאה מהיעדר אפשרויות השקעה – אפשרות להשקיע כ־20% מכספי הקרן בחברות פרטיות.

בתגובה לביקורת זו ניתן לומר כי נפילת חברות בשל מחנק אשראי במשק יכלה לגרום לתוצאות הרסניות וכי באמצעות השקעה של 1.1 מיליארד שקל מטעם האוצר השוק זכה, הלכה למעשה, זריקת עידוד של 4.4 מיליארד שקל.

3. דמי ניהול

אחת הביקורות הנפוצות ביותר על קרנות המנוף נוגעת לדמי הניהול והיא נחלקת לשניים – מדוע יזם האוצר הקמת גוף מתווך, בדמות קרנות המנוף שנושאות עלויות תפעול שנלקחות מתוך כספי הציבור מבלי לספק את התמיכה ישירות לגופים המוסדיים? ומדוע קבע האוצר את דמי הניהול על 1% מסכום הגיוס, שמתורגמים לשכר של מיליוני שקלים בשנה לשותפים בחסות המדינה?

באשר לסוגיית התיווך, צריך לזכור את ההתפתחויות בשוק האשראי החוץ בנקאי, מאז רפורמת בכר, שהביאה לעליית מדרגה בשיעור האשראי החוץ־בנקאי במשק, בזמן שלגופים המוסדיים עדיין לא היתה המיומנות הנדרשת לאספקת הלוואות פרטיות. זו ככל הנראה היתה סיבה מרכזית לכך שהאוצר יצר מכרז, שבמסגרתו הועמדו למנהלי הקרנות קריטריונים של ותק ומקצועיות.

מבחינת דמי הניהול, מנהלי קרנות המנוף מושכים דמי ניהול של 1% מסך הגיוס (0.85% נטו לאחר מע"מ). בתום תקופת ההשקעה בת שלוש השנים יורדים דמי הניהול ל־0.5% מתוך ההון המנוהל (להבדיל מסך הגיוס).

קרן בראשית, לדוגמה, שגייסה כ־2 מיליארד שקל גובה דמי ניהול בהיקף של 20 מיליון שקל בשנה (כ־60 מיליון שקל מאז ההקמה), או לחלופין 1.7 מיליון שקל לחודש. בקרנות אוריגו ו־KCPS מסתכמים דמי הניהול השנתיים ב־12 מיליון שקל לשנה (מיליון שקל בחודש ו־36 מיליון שקל מאז ההקמה). בהנחה שמרבית דמי הניהול מוזרמים לכיסם של השותפים בקרן (בכל קרן בין 8–12 עובדים, מחציתם מוגדרים כשותפים מנהלים והיתר מנהלי השקעות וסמנכ"לי כספים), הרי ששכרם נע בין 100 ל־200 אלף שקל בחודש. מדובר ברמות שכר שמקובלות בשוק המוסדי - אך כשמדובר בתעשייה בסיוע ממשלתי מתחילים לבצבץ סימני שאלה.

4. הדו"חות מאוזנים

ממש בימים אלו ננעלת כאמור תקופת ההשקעה, שלאחריה לא יוכלו לגייס הקרנות כספים חדשים. תקופת ההשקעה היתה אמורה לפוג בחודש שעבר, אולם האוצר נתן את אישורו להמשיך בביצוע עסקאות שבהן כבר מתקיים מו"מ - ולכן תקופת ההשקעה תסתיים סופית בעוד כחודשיים. נכון להיום, השקיעו הקרנות כ־76% מכספי הגיוס – כ־3.2 מיליארד שקל. מנהלי הקרנות השונות צופים כי בקרוב יחתמו עסקאות נוספות, בהיקף של כ־15% מכספי הגיוס, כך שלבסוף יוותרו בקופת הקרן כ־10% מהכספים, שיוכלו לשמש אך ורק להשקעות חוזרות בחברות הפורטפוליו.

תקופת ההשקעה נחשבת לתקופה שבה רצים, מחפשים ובוחנים השקעות חדשות, אולם כעת מגיעה התקופה הרגועה שבה נדרשת עבודה שגרתית יותר כגון הקפדה על קובננטים ושמירת קשר מול הלווים. הדבר מורגש בקרב הקרנות שנערכות להתייעלות בתקופה הקרובה.

מחזור החיים הכולל של הקרן הוא 7 שנים עם אופציית הארכה ל־10 שנים, ולפיכך נותרו 4-7 שנים עד לרגע שבו יעמדו ההשקעות למבחן התוצאה.

פרמטר מעניין - שאינו מהווה עדיין אינדיקציה לתשואה שתשיג הקרן - הוא ההחזר הכספי שקיבלו המשקיעים עד כה. קרן בראשית מובילה עם החזר של כ־230 מיליון שקל למשקיעים, המשקפים כ־12% מסך כספי הגיוס וכ־16% מהסכום שהושקע. ההחזר של קרן אוריגו למשקיעים מסתכם ל־100 מיליון שקל (כולל החזר צפוי של כ־30 מיליון שקל החודש), המהווים כ־8% ו־11% מכספי הגיוס וכספי ההשקעה. קרן KCPS מזדנבת אחריהם עם החזר השקעה של 42 מיליון שקל, שמהווים 3.5% ו־5.5% מכספי הגיוס וכספי ההשקעה.

ומה החזר ההשקעה שקיבל האוצר עד היום? האוצר סיפק כאמור התחייבויות בהיקף של 1.1 מיליארד שקל, מתוכם שולמו בפועל 725 מיליון שקל. היקף ההחזר שקיבלה המדינה משלוש הקרנות עומד היום על 82.6 מיליון שקל – 11.4% מסך הכספים שהושקעו. "חשוב לציין כי בקרנות מסוג זה החלק הארי של ההחזרים מגיע רק בסופה של הקרן ולכן נכון ליום זה, אי אפשר לגזור משמעויות לגבי היקף ההחזר. הסיבה לכך אגב, היא שבדרך כלל קרן בגין ההלוואה שניתנה מוחזרת רק בסוף חיי ההלוואה, כאשר במהלכה של ההלוואה מתקבלות רק ריביות", כך נמסר בתגובה מצד ממשרד האוצר.

נכון לתום הרבעון הראשון של 2012, דו"חות קרנות המנוף מציגים תמונת מצב מאוזנת. בעבור כל קרן, שווי ההשקעות הכולל בספרי החברה שווה להיקף ההשקעות שבוצעו – נתון חיובי עבור קרנות שפעילותן מאופיינות במה שמכונה תנועת J CURVE.

בהסתכלות לעתיד, צופים מנהלי קרנות המנוף כי בסוף מחזור החיים של הקרן, תירשם תשואה שנתית ממוצעת של 10%–13% צמודת מדד.

שי איילון, שותף בקרן KCPS, אף סבור כי "עד תום חי הקרן אנו נעשה רווח של 1 מיליארד שקל – תשואה שנתית נומינלית של 17%". בעולם ההשקעות מדובר בתשואה פנומנלית, אולם כעת נסמכים הדברים על מילים וציפיות בתוך עולם של אי ודאות.