"אנשים עסוקים היום בהישרדות ולא בסגירת עסקאות"

עו"ד אדם אמריק, מהמובילים בארה"ב בתחום המיזוגים ומומחה לממשל תאגידי, מסביר מדוע חלה ירידה חדה בהיקף העסקאות ומזהיר מפני התוצאה ההרסנית של הידוק רגולטורי על המנהלים הבכירים. כמי שתפר את מכירת ישקר לוורן באפט, גם על השוק הישראלי יש לו כמה תובנות

יש מקום אחד שאליו לא הגיעה ההאטה העולמית: קומת ההנהלה. חצי עולם מתנדנד על סף מיתון חוזר, האבטלה במערב מסרבת בעקשנות לרדת, אבל על פי נתונים של סוכנות אי.פי, השכר הממוצע למנכ"ל בחברה אמריקאית טיפס בשנה שעברה בעוד 6%, ל־9.6 מיליון דולר.

לא מעט אנשים מוצאים את המציאות הזאת מקוממת, וביטויי התרעומת מתרחבים. אם בשנה שעברה הוציאו הפערים המתרחבים בין המאיון העליון לשאר האוכלוסייה המונים אל הכיכרות בבירות המערב, הרי שהשנה הנושא הפך לחלק מרכזי מקמפיין הבחירות של ברק אובמה. וגם בעלי המניות מתעוררים: החל מסיטיגרופ ועד UBS, בעלי המניות, בהובלת משקיעים מוסדיים גדולים, מתמרדים נגד חבילות השכר של המנהלים. העיתונות הבריטית כבר הכתירה את התופעה "אביב בעלי המניות".

איך להתמודד עם המראת שכר המנהלים? לא מעט טוענים שהפתרון הוא ברגולציה: הידוק הפיקוח על הדירקטוריונים וקביעת כללים נוקשים יותר לפיצוי מנהלים. אבל עו"ד אדם אמריק, אחד מעורכי הדין המובילים בארצות הברית, סבור שעד כה, באופן פרדוקסלי, המגמה של הידוק הרגולציה דווקא תרמה לא מעט להמראת שכר המנהלים. הפתרון, כך אומר אמריק בראיון בלעדי ל"כלכליסט", חייב להיות תרבותי.

"מה שעשינו בחברות הציבוריות הוא אינפנטיליזציה של ההנהלה", אומר אמריק. "מה שעשינו הוא להגיד למנהלים: 'אנחנו לא סומכים עליכם, יש כאן בעיית סוכן, ואנחנו צריכים לפקח עליכם מאוד טוב'. והם כמו כולנו: כשמישהו מסתכל לנו מעבר לכתף, זה לא הרגשה טובה. אני חושב שמבחינה תרבותית, מה שקרה הוא קטיעה של תחושת האחריות כלפי בעלי המניות. אין יותר עבודה כל החיים באותה חברה, כפי שהיה נפוץ במאה ה־20. היתה ירידה בתרבות של החברות הציבוריות, ואני לא חושב שאנחנו בנתיב הנכון לתקן את הבעיה הזאת.

"מנכ"לים של חברות ציבוריות לא מרגישים היום נקיפות מצפון לגבי כמה הם מרוויחים. הם חושבים שהכל ציבורי, הכל מדווח. ומאחר שהתגמול הפסיכולוגי והכבוד שבמשרות הניהול ירדו, אנשים כיום מתמקדים יותר בכסף".

כמו אחרים, אמריק מדגיש את ההשפעה ההפוכה מהמתוכנן שהיתה להחלת חובת הדיווח על שכר המנהלים. "זו בעיה של ביצה ותרנגולת", הוא אומר, "ככל שהפיצוי החל לעלות, כך נדרש יותר דיווח, ולכן כולם החלו להשוות את השכר זה עם זה. כל מנהל וכל דירקטוריון חושב שהפיצוי שלו צריך להיות ברבעון העליון או אפילו בעשירון העליון של מקבלי השכר. יש לך יותר ויותר מידע וזה מוביל להחמרת המצב. חובת הדיווח לא מועילה, ואני לא יודע אם המגמה הנוכחית, של say on pay (הרגולציה המחייבת את אישור השכר של מנהלי חברות ציבוריות על ידי בעלי המניות - א"פ), הולכת לשבור את המחזור הזה. אני חושב שמה שדרוש הוא שינוי הגישה התרבותית".

אדם אמריק (55) מתהלך בלב מוקדי הכוח של אמריקה התאגידית כבר יותר מ־25 שנה. הוא שותף במשרד עו"ד וכטל, ליפטון רוזן וכץ, משרד השוכן בניו יורק ומעסיק 200 עורכי דין (מספר קטן במונחים אמריקאיים). המשרד מתמחה בעיקר במיזוגים ורכישות (M&A), ונודע בזכות המצאת "גלולת הרעל", המקשה על השתלטות עוינת על חברות ציבוריות. אמריק עצמו נחשב למומחה בעל שם עולמי בתחום המיזוגים והרכישות והממשל התאגידי, ונבחר לאחד מ־500 עורכי הדין המובילים בארה"ב.

בין לקוחותיו ניתן למנות ענקיות כמו גוגל, דויטשה טלקום ואלקואה, כמו גם שורה של שחקני מפתח בשוק הנדל"ן, וגם לקוחות ישראליים, כגון עידן עופר וחברת ישקר, אותה ייסד התעשיין סטף וורטהיימר. אמריק הוא נשיא אגודת הידידים של המרכז הרפואי רמב"ם שבחיפה, והוא הוזמן להשתתף בפסגת רמב"ם 2012 שתיפתח מחר, כאורח הכבוד של הוועידה. הפסגה תתמקד השנה בנושא רפואת הטראומה ובחניכת בית החולים הממוגן הגדול בישראל בציון שש שנים למלחמת לבנון השנייה.

"צריך הרבה אומץ"

רשימת העסקאות המכובדת של אמריק, כוללת גם לא מעט הצעות רכש ומיזוגי ענק עולמיים שאותם ניהל במהלך הקריירה, כגון הניסיון שביצעה דויטשה טלקום למכירת טי מובייל ל־AT&T תמורת 39 מיליארד דולר וחברת וויט (Wyeth) שנרכשה על ידי ענקית התרופות פייזר.

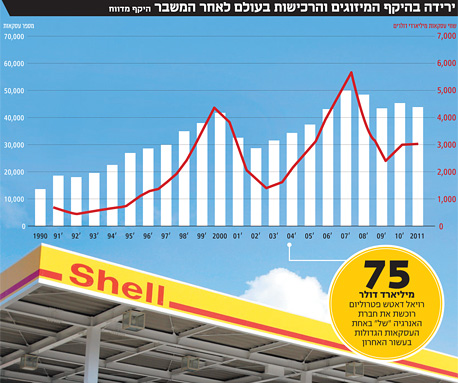

בנוגע למצב כיום בתחום המיזוגים והרכישות שמתאפיין במחזוריות, בדומה לתחומים אחרים בעולם העסקים, טוען אמריק כי "אחרי גל של מיזוגים ורכישות במחצית הראשונה של 2011 חלה ירידה בפעילות במחצית השנייה של השנה, ובינתיים גם ב־2012 לא נרשמת הרבה פעילות בתחום", טוען אמריק, אך מקפיד להבהיר שדווקא במשרד שלו מדובר בתקופה עמוסה.

"הרבה אנשים מדברים על כך שיש צבירה של פוזיציות מזומנים מסיביות בתאגידים. ומצד שני, יש חוסר להיטות לעסקאות, גם מצד הקונים וגם מצד המוכרים", הוא מספר. "המוכרים, ובמיוחד החברות הציבוריות, חושבים שהשוק השתקם, אבל המניות עדיין נמצאות בהערכת חסר, והם שואלים את עצמם אם זה באמת הזמן למכור. בנוסף, גם מכפילי הרווח נמוכים יחסית. אפשר להתווכח האם גובה המכפילים משקף אמונה שהרווחים כיום הם לא בני־קיימא לאורך זמן, או שאנחנו צפויים לעוד מיתון. אבל בכל מקרה קיימת אי־ודאות, ולכן המוכרים לא מוכנים להתחייב כרגע. ובנוסף לכך, אם תמכור, מה תעשה עם הכסף? אנשים לא מרגישים מאוד בטוחים".

"ומנגד, גם הקונים בקונפליקט. מבחינה פסיכולוגית, יש תמיד אלמנט של אי־ודאות בעסקאות מיזוגים ורכישות. זו פעילות מסוכנת יחסית, וההצלחה לא מובטחת. כך שאם אתה מוסיף אי־ודאות לגבי העתיד, זה מוריד את נפח הפעילות".

בין מקורות אי־הוודאות שאמריק מונה נמצאים הבחירות לנשיאות בארה"ב שצפויות להתקיים בנובמבר והשינויים במדיניות המסים שעשויים להגיע אחריהן, ומשבר החובות באירופה. לטענת אמריק, גם בגרמניה, שבה המצב טוב יחסית, אין כרגע עניין רב בביצוע עסקאות. "מחוץ לגרמניה אתה צריך להיות מאוד אמיץ כדי לקנות עכשיו - אנשים ממוקדים בהישרדות, ולא חושבים על עסקאות גדולות".

נקודת המבט הישראלית

לאמריק ניסיון בינלאומי רחב בתחום המיזוגים שכולל עסקאות גם בשוק הישראלי. ב־2005 היה שותף פעיל באחת העסקאות הגדולות ביותר שנערכו בישראל - מכירת 80% מישקר לחברת ההשקעות ברקשייר הת'אוויי של וורן באפט תמורת לא פחות מ־4 מיליארד דולר. אמריק, שייצג את ישקר בעסקה, סייע לה גם ברכישת החברות אינגרסול האמריקאית וטונגאלוי היפאנית. בנוסף, מספר אמריק כי הוא עובד גם עם עידן עופר, אך מוסיף כי למשרד שלו אין נוכחות קבועה בישראל. "אנחנו מתמחים בדברים שקורים פעם ב־10–5 שנים ובעסקאות או במשברים ספציפיים". עם זאת, ניכר כי הוא מעורה בנוף העסקי המקומי ובהתפתחויות האחרונות במשק, כגון המלצות ועדת הריכוזיות שצפויות לחייב הפרדה בין אחזקות ריאליות ופיננסיות ולהטיל מגבלות על מספר השכבות בפירמידות שליטה.

איך משקיעים זרים רואים פעילות רגולטורית כמו ועדת הריכוזיות?

"סוגיית הפירמידות היא יותר פנימית מאשר בינלאומית", אומר אמריק. "אם מישהו בוחן השקעה בישראל, ייתכן שהוא יראה את סוגיית הפירמידות כעדות לרמה מסוימת של רגולציה ממשלתית בתחום המבנה הפיננסי של העולם העסקי - ברור לכל מי שבוחן השקעה בישראל שיש לבחון גם סוגיות כגון מיסוי ורגולציה.

"באופן אישי, אני חושב שנושא הפירמידות עשוי להביא לכך שדברים רבים יוצעו למכירה. אולם מעבר לכך, אני לא חושב שהוא ישפיע על משקיעים זרים. משקיע זר שחושב לקנות חברה סלולרית, בנק או רשת סופרמרקטים בישראל לא חושב להפוך את ההשקעה הזאת לחלק ממבנה ישראלי, ולא חושב שיוטלו עליו הגבלות בגלל שהוא לא יוכל להחזיק שבע שכבות בפירמידה. משקיע זר שפעיל בתחום הסלולרי או בתחום הקמעונאות לא מודאג מזה שהוא לא יכול להחזיק במקביל בבנק. לכן מבחינת המשקיע הגלובלי לא מדובר באירוע משמעותי, מעבר להשפעה שלו על מה שעומד לרכישה".

מה אטרקטיבי להשקעה בישראל?

"אני חושב שקשה לענות על השאלה באופן גנרי - על שאלות כאלה צריך להסתכל מלמטה למעלה, זה תלוי בחברה ובסקטור. צריך לבחון את הביזנס ולחשוב האם אטרקטיבי להשקיע בו - זה מה שהופך את החיים למירוץ סוסים, ולמעניינים".

באופן כללי, אומר אמריק, אנשים משקיעים בתחומים אותם הם מכירים. "על חברות תקשורת יסתכלו אנשים מתחום הטלקום, או אנשי פרייבט אקוויטי שיש להם ניסיון בתחום. ואילו בתחום הסופרמרקטים יש אנשים כמו ז'אן שרל נאורי המשקיע הצרפתי־יהודי שהרחיב את פעילותו בתחום לברזיל ולקולומביה, אבל חשוב לציין שאין לי מושג אם הוא מתעניין בכניסה לישראל.

"בשורה התחתונה, אם אתה בנק השקעות כמו גולדמן זאקס או דויטשה בנק ואתה מנסה לעניין אנשים לרכוש סופרמרקטים בישראל, אתה תפנה לאנשים שיש להם סופרמרקטים ולכן גם סיבה להתעניין בתחום - או לקרנות פרייבט אקוויטי שפועלות בתחום".

ציינת קרנות פרייבט אקוויטי. קרן אייפקס לא בדיוק רוותה נחת מההשקעות שלה בתנובה ובפסגות. האם הניסיון שלה כאן משפיע על משקיעים זרים?

"אני עוקב אחרי הההתפתחויות ואני לא חושב שלסיפור הזה היתה הרבה השפעה. זה עולם גדול, עם הרבה משקיעים שעושים הרבה השקעות, וכדי שכישלון ישאיר חותם, הוא חייב להיות גדול מאוד. נניח, למשל, שיש עסק אחר למכירה, ובנק השקעות כמו גולדמן או קרדיט סוויס מנסה לעניין קונים פוטנציאליים במכירה. הוא יספר לקונים על העסק הזה ולמה הוא מעניין. אם קונה פוטנציאלי יאמר, 'אבל אייפקס הפסידה כסף על השקעה בחברת מוצרי חלב בישראל', הוא יענה לו, 'נכון, אבל אני מציע לך הזדמנות לקנות חברת ביטוח, ואתם צריכים להסתכל על המאזן שלה ולא על כך שאייפקס הפסידה בעסקי המחלבות'".

"כמובן, זה לא עוזר אם מישהו אחר הפסיד כסף באותו תחום", מוסיף אמריק, "אבל בכל מקרה אתה עורך ניתוח של מה מציעים לך, כמה כסף מבקשים בתמורה, וכמה אתה מוכן לשלם במקרה הספציפי הזה".

מה לגבי איומים גיאו־פוליטיים באזור, כמו החשש להתלקחות בחזית האיראנית?

"כל משקיע מביא בחשבון תרחישים גיאו־פוליטיים, או השפעה של דברים כמו תנועת חרם על ישראל כגון BDS. קרוב לוודאי שיש משקיעים שלא שוקלים השקעה בישראל, נגיד קרן ההשקעות של אבו דאבי - כך שייתכן שמאגר המשקיעים הפוטנציאליים קטן יותר. מתוך עשר קרנות ההשקעה הגדולות ביותר, ייתכן ששתיים לא רוצות להשקיע בישראל, כי הן לא רוצות את כאב הראש. אבל בסופו של דבר, כאמור, ההסתכלות היא מלמטה למעלה. משקיעים בוחנים את העסק, את ההנהלה ואת הרגולציה בתחום והרגולציה במדינה באופן כללי. בנוסף, הם שוקלים נושאים כמו זרימת הון ומיסוי. בתוך כל זה מסתכלים גם על המצב הגיאו־פוליטי, אבל אני לא חושב שזה משהו שמשפיע באופן גורף על משקיעים".

עד כה דיברנו בעיקר על משקיעים מערביים. מה לגבי חברות סיניות שמחפשות עסקאות? האם כימצ'יינה היתה סנונית ראשונה בישראל?

"אם מדובר בחומרי גלם, או במוצר כמו זה של מכתשים אגן, זו השקעה שיכולה להיות מעניינת מאוד עבור חברות סיניות. לעומת זאת, אם מדובר בחברת הייטק שממוקמת בישראל והלקוחות שלה נמצאים במקום אחר, אני לא חשוב שהיא תהיה מועמדת לרכישה סינית. גם במקרה של חברה שמשווקת לשוק הישראלי, כמו חברת ביטוח או סלולר, אני חושב שהרבה יותר סביר שהקונה יהיה פרייבט אקוויטי או קונה מערבי שהוא כבר רב־לאומי.

"קשה למשל להאמין שצ'יינה מובייל תתעניין בהתרחבות לשוק הישראלי. היא יותר ממוקדת בשווקים באסיה, במדינות כמו אינדונזיה, מלזיה, תאילנד, וייטנאם או קוריאה. כשאתה חברת המובייל הגדולה בעולם, לא באמת אכפת לך אם תהיה בישראל. אבל במקרה של מכתשים אגן, מדובר בעסק גלובלי שסין רוצה לרכוש בו ידע ונוכחות, זה כבר סיפור סביר יותר".

מנקודת מבט של המשק הישראלי. האם עדיפה רכישה של ברקשייר על פני רכישה של פרייבט אקוויטי, למשל?

"לא כולם יכולים להיות ישקר או ברקשייר הת'אוויי. שתיהן חברות ייחודיות מאוד, והעסקה היא תולדה של הפילוסופיה העסקית הייחודית שלהן. אני חושב שהעסקה הזאת, שאפשרה לישקאר למצוא בית לטווח ארוך, כזה שיאפשר לה להמשיך לצמוח ולהתפתח בעולם, היא תוצאה מצוינת מבחינת שני הצדדים, והיא גם תוצאה מצוינת לישראל. זו חברה ישראלית שהמדינה יוצאת נשכרת ממנה, והיא ממשיכה להיות כזו".

"לא לחשוש מפרייבט אקוויטי"

אמריק מתייחס גם לביקורת שנמתחת לאחרונה בארה"ב בנוגע להשקעות קצרות הטווח של קרנות הפרייבט אקוויטי. לטענת אמריק, ביקורת גורפת על הקרנות אינה מוצדקת. "לא הייתי חושש מפרייבט אקוויטי. אם מישהו קונה סופרמרקט או חברת סלולר, או חברת הייטק, מתוך כוונה למכור אותה בעוד כמה שנים, הוא לא יהרוס את החברה - כל הרעיון הוא להגדיל את הערך שלה ולמכור אותה למישהו אחר. נכון שיש משהו רומנטי ברעיון של להחזיק בחברה לטווח ארוך, להצמיח אותה למען הדורות הבאים וכן הלאה, אבל אין שום דבר נורא בלהחזיק בחברה לתקופה מוגבלת, להעביר אותה טרנספורמציה, ואז למכור אותה.

"בארה"ב מדברים על קרן ביין (קרן שהוקמה על ידי המועמד הרפובליקני לנשיאות, מיט רומני - א"פ) כאילו היא קנתה חברות, שאבה את כל הכסף, זרקה את החברות בצד הדרך וכתוצאה מכך החברות נעלמו וכל העובדים פוטרו. היו מקרים כאלה, אבל לא הייתי מבודד את ביין או כל חברה אחרת. לפעמים התהליך של אינקובציה אגרסיבית של חברות על ידי קרנות פרייבט אקוויטי לא עובד, אבל הרעיון בגדול הוא שהחברה צריכה להיות בעלת ערך, ויש הרבה מקרים שבהם חברות הוחזקו על ידי קרנות פרייבט אקוויטי, נמכרו הלאה או הונפקו והכל היה בסדר. אנשי הפרייבט אקוויטי עשו כסף וגם אלה שאחריהם".

השורה התחתונה: אמריק טוען כי הירידה במספר המיזוגים והרכישות ב־2012 נובעת מאי־הוודאות בשווקים שמשפיעה הן על המוכרים, שמעריכים שהמניות מתומחרות בחסר, והן על הרוכשים שנרתעים מנטילת סיכונים בסביבה הכלכלית הנוכחית.

אדם אמריק (55)

מקום מגורים: מנהטן

מצב משפחתי: נשוי + 2

תפקיד נוכחי: שותף במשרד עו"ד וכטל, ליפטון רוזן וכץ

השכלה: דוקטורט במשפטים מאוניברסיטת שיקגו

לקוחות מרכזיים: גוגל, דויטשה טלקום, פייזר, אלקואה וישקר