האם אפל בדרך להיצע של 25 מיליארד דולר?

לפני שנה הפחיתה בורסת נאסד"ק את משקל מניית אפל במדד נאסד"ק 100. מאז חזרה המניה למשקל חריג, והסבירות למהלך דומה גוברת. זמן למכור?

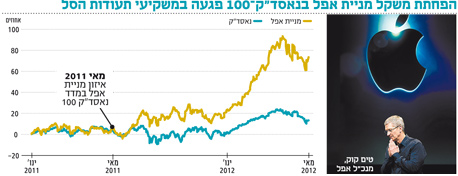

לפני כשנה הפתיעה בורסת נאסד"ק את המשקיעים בעולם, כאשר בסיום אחד מימי המסחר השגרתיים הודיעה על "אירוע מיוחד" במדד נאסד"ק 100 - אחד המדדים הפופולריים בעולם. בורסת נאסד"ק הודיעה כי בשל המשקל הגבוה שאליו הגיעה מניית אפל במדד (20.5%), הוחלט לבצע איזון והתאמת משקולות, כך שמשקלה של אפל יופחת בצורה חדה ל־12.5%.

הסיבה למהלך שכזה היא הרצון להבטיח כי המדד לא יושפע בצורה משמעותית ממניה בודדת, והמשמעות המיידית היא צפי להיצע אדיר של עשרות מיליארדי דולרים במניה. ואכן, כבר בפתיחת המסחר ביום שלמחרת ההודעה, ירדה מניית אפל בכ־3% וריכזה עניין רב.

ההשפעה על מחיר המניה היתה מאוד נקודתית והירידות נמחקו כבר במהלך יום המסחר, אבל הסיפור המעניין הוא שבמהלך השנה החולפת מניית אפל זינקה בכ־70% והציפה להנהלת נאסד"ק שוב את אותה דילמה. משקלה של מניית אפל כבר נשק לפני כחודש ל־20%, ולאחר הירידות מהשיא של 644 דולר, עומד משקלה של אפל כיום על כ־18.5%.

המשקיעים נפגעו

כדי להבין עד כמה המהלך חריג, נציין כי מדד נאסד"ק 100 אוזן רק פעמיים בהיסטוריה מאז היווסדו בשנת 1985. הפעם הראשונה היתה ב־1998, בעיצומה של בועת ההייטק, אז משקלן של מניות מיקרוסופט ואינטל הרקיע שחקים וגרם לבעיות של תאימות עם מס הכנסה במוצרים הפיננסיים.

לאחר האיזון ב־1998 נכתבה מתודולוגיה לאיזון המשקולות במדד ונקבעו שלושה מצבים שבהם הוא יבוצע: התנאי הראשון הוא כאשר שווי השוק של החברה בעלת נתח השוק הגדול ביותר עולה על 24%. התנאי השני הוא כאשר משקלן של כל אחת מארבע החברות הגדולות במדד גבוה מ־4.5% ומשקלן הכולל גבוה מ־48%, והתנאי השלישי הוא בהתקיימות מצבים מיוחדים ("In Special Events"). המשמעות היא שבורסת נאסד"ק שומרת לעצמה את הזכות לאזן את המדד מחדש כדי לשמור על תקינותו בכל זמן שתמצא לנכון.

כאמור, במאי שנה שעברה הכריזה בורסת נאסד"ק על "מצב מיוחד" וחתכה את משקלה של אפל במדד ל־12.5%. לפני האיזון, שווי השוק של אפל היה גבוה פי שניים משווי השוק של גוגל, אך משקלה במדד היה גבוה פי חמישה. הפחתת המשקל של אפל הגדילה את משקלן של מניות אחרות במדד בהתאמה, ויצרה פיזור טוב יותר בין המניות.

מי שהחזיק את המדד באמצעות תעודת סל או כל מכשיר השקעה אחר, יכול להסתכל על מהלך האיזון כהחלטה של בורסת נאסד"ק לממש עבורו חלקית את מניית אפל ולרכוש בכסף זה את יתר 99 מניות נאסד"ק 100, כאשר השיקול שעומד מאחורי המימוש אינו מחיר המניה אלא משקלה הגדול מדי במדד.

האם בדיעבד ההחלטה היטיבה עם המשקיע? יותר מ־2,900 מוצרים פיננסיים מ־27 מדינות שונות עוקבים אחר מדד נאסד"ק 100. העיקרי שבהם הוא ה־QQQ — קרן מחקה של חברת Power Shares המנהלת נכסים בהיקף של 31 מיליארד דולר.

המשקיע ב־QQQ שעוקבת אחר המדד נפגע לא מעט מפעולת האיזון. בשנה שעברה, לפני האיזון, מחיר QQQ היה 58.5 דולר. אם QQQ היתה מותירה את שיעור אחזקתה באפל ללא שינוי, מחירה היה כיום 72 דולר — כ־20% יותר מהמחיר בפועל. בהסתכלות פשטנית יותר, בשנה האחרונה אפל עלתה הרבה יותר מיתר מניות המדד, לכן היה עדיף להחזיק בה במשקל גבוה ולא לממש.

האם כעת, לאחר שנה, אנחנו עומדים בפני איזון נוסף כשאפל דוהרת חזרה למשקלה במדד לפני האיזון? לא ניתן לדעת, משום שמהלכים כאלו מתבצעים בדיסקרטיות רבה.

עם זאת, לא יהיה מפתיע אם נאסד"ק שוקלת מהלך כזה כבר עכשיו - הרי חזרה בשנית אותה בעיה בדיוק שהבורסה טיפלה בה לפני שנה.

שווי האחזקות צנח

אם הבורסה תחליט על איזון נוסף, מה תהיה ההשפעה על מניית אפל? לפני האיזון במאי 2011 היו מושקעים יותר מ־370 מיליארד דולר בקרנות ותעודות סל העוקבות אחר מדד נאסד"ק 100, שבהתאם אחזקותיהן באפל עמדו אז על כ־75 מיליארד דולר. אחזקות אלו נחתכו ב־40% לאחר האיזון, כך ששווי האחזקה שנשאר בידי אותן קרנות ותעודות סל צנח ל־45 מיליארד דולר (כ־130 מיליון מניות לפי המחירים דאז).

מחיר המניה, נכון להיום, הוא כ־560 דולר (כלומר שווי של 525 מיליארד דולר), כלומר שווי האחזקות של תעודות וקרנות הסל צמח מאז לכ־67 מיליארד דולר. המשמעות היא שאם בורסת נאסד"ק תבצע איזון נוסף דומה של מניית אפל, נוכל לראות, על פי הערכה זהירה, היצע בסדר גודל של כ־25 מיליארד דולר במניית אפל.

המחזור היומי של מניית אפל הוא כ־13 מיליארד דולר, כך שמדובר בלא מעט כסף ובהיצע שמגיע כאשר המניה משייטת במחירי שיא. מצד שני, מי שמיהר למכור בפעם הקודמת הפסיד כסף.

ליאור כגן הוא מנכ"ל מיטב תעודות סל. אלעד אוסטשינסקי הוא סוחר בתעודות חו"ל במיטב תעודות סל