הנפקת האג"ח משחררת לחץ מכלכלית ירושלים

החברה הנפיקה אג"ח צמודות בריבית של 6.75% וגייסה 113 מיליון שקל במכרז המוסדי, בעזרת ביקוש גבוה ממגדל

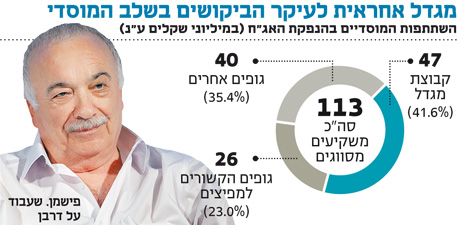

אתמול התקיים השלב הציבורי בהנפקת האג"ח של חברת הנדל"ן כלכלית ירושלים, בו הייתה אמורה להשלים החברה גיוס (נטו) של 143 מיליון שקל בהנפקת אג"ח צמודות מדד מסדרה י' בהיקף של 145 מיליון שקל ע"נ. בשלב המוסדי, שהתקיים ביום חמישי שעבר, ניתנו התחייבויות מוקדמות ממשקיעים מסווגים לרכישת אג"ח בהיקף של כ־113 מיליון שקל ע"נ, המהווים כ־78% מההנפקה.

האג"ח שהונפקו מובטחות בשעבוד על מניות החברה־הבת, דרבן, וכוללות התחייבות של החברה לעמוד באמות מידה פיננסיות. תמורת ההנפקה מיועדת למחזור חוב פיננסי קיים ולמימון הפעילותה העסקית השוטפת.

האג"ח הונפקו לטווח ארוך, ולפי לוח הסילוקין הן צפויות להיפרע ב־10 תשלומים שווים עד 2023. דירוגן על ידי מדרוג הוא A3 בתחזית יציבה. הריבית שתשלם האג"ח עומדת על 6.75%, ומדובר בריבית הגבוהה ביותר שתשלם כלכלית ירושלים על אג"ח צמודות שהנפיקה ושנסחרות בבורסה.

הביטחונות גבוהים מהחוב

חבילת ההנפקה כוללת בנוסף גם כתבי אופציה שניתנו ללא תמורה, אך בעלי ערך כלכלי. כך שלמעשה, התשואה האפקטיבית למשקיעים גבוהה אף יותר. הריבית הגבוהה שמשלמת כלכלית ירושלים בולטת במיוחד על הרקע העובדה שהסדרה החדשה, בשונה מהסדרות הוותיקות, מובטחת בשעבודים.

תנאי השוק הנוכחיים חייבו את כלכלית ירושלים לחרוג ממנהגה, ובניגוד להנפקות קודמות, נדרשה להעמיד בטחונות למחזיקי האג"ח כדי להשלים את גיוס החוב. המשקיעים ייהנו כאמור משעבוד על מניות דרבן, כאשר בשטר הנאמנות נקבע יחס LTV (היחס בין החוב לשווי הביטחונות) של 65%. יחס זה מקנה למשקיעים "כרית ביטחון", שכן הוא משקף מצב שבו הביטחונות שווים פי 1.5 מהחוב.

חישוב היקף החוב יביא בחשבון את הערך המתואם של האג"ח, הכולל את תוספת הפרשי ההצמדה והריבית שטרם שולמה. לצורך חישוב שווי המניות המשועבדות יעשה שימוש בהון העצמי של דרבן המיוחס לבעלי המניות, בהתאמות מסוימות.

האג"ח אף נהנות ממנגנון התאמה המחייב את כלכלית לשעבד מניות נוספות של דרבן אם יחס ה־LTV יעלה על 80% ומנגד, מנגנון התאמת הבטוחות מאפשר לחברה לשחרר מניות משעבוד כאשר היחס קטן מ־50%. בנוסף לביטחונות התחייבה כלכלית להימנע מחלוקת דיבידנד ומהחזר הלוואות בעלים בתרחישים מסוימים וכן להעלות את שיעור הריבית בתרחיש של הורדת דירוג, עד תוספת של 1% בהתאם לסולם שנקבע.

חלק חריג למגדל

מתוך ההזמנות שהתקבלו בשלב המוסדי, כ־23% הגיעו ממפיצים או מגופים מסווגים הקשורים למפיצים. כלל פיננסים חיתום שניהלה את ההנפקה הזמינה את הכמות הגדולה מבין הגופים הקשורים בהיקף של 10 מיליון שקל. גוף מוסדי שבלט בגיוס הוא חברת מגדל, שהזמינה כ־42% מיחידות המכרז המוסדי עבור קרן הפנסיה ופוליסות הביטוח. למרות שלא מדובר בסכומים גבוהים במיוחד, חלקה של מגדל בגיוס חריג.

בתזרים המזומנים החזוי שפרסמה כלכלית ירושלים ל־2012, העריכה החברה כי תידרש למקורות בהיקף של 522 מיליון שקל מהנפקת ני"ע ומכירת אג"ח שברשותה.

מתחילת השנה מכרה החברה אג"ח שרכשה בעבר בשווי של כ־162 מיליון שקל וברשותה נותרו אג"ח מסדרה ט' בהיקף של כ־30 מיליון שקל. הצלחה בגיוס הנוכחי, שתמורתו צפויה להסתכם כאמור בכ־143 מיליון שקל, תפחית את סך המקורות הנדרשים מגיוסים וממכירת אג"ח בהמשך השנה לכ־217 מיליון שקל בלבד.

כלכלית ירושלים, שבשליטת אליעזר פישמן, תוכל להרחיב בהמשך השנה את הסדרה החדשה (סדרה י') מבלי לסכן את דירוג האג"ח, הודות לכך שהדירוג שקיבלה החברה בדצמבר 2011 מחברות הדירוג מעלות ומדרוג, מאפשר לה לגייס חוב בהיקף של עד 500 מיליון שקל.