השוק מאבד סבלנות: אג"ח אי.די.בי בתשואות של עד 36%

החששות בשוק כמו גם הנפילה במניית קרדיט סוויס הביאו לצניחה של עד 9% באג"ח של אי.די.בי אחזקות ו־6.5% במניה

06:52

07.05.12

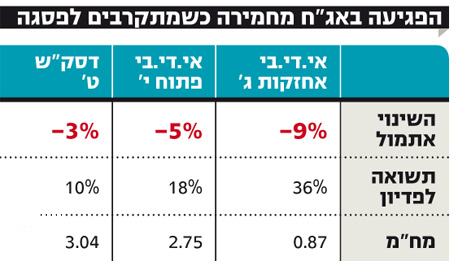

התשואות לפדיון של האג"ח של קבוצת אי.די.בי אחזקות זינקו אתמול בצורה דרמטית לרמות שמשקפות חוסר אמון של השוק ביכולת החזר החוב מצד החברות בקבוצה שבשליטת נוחי דנקנר. הבולטת מכולן היתה סדרה ג' הקצרה של אי.די.בי אחזקות, שהתשואה שלה זינקה ל־35.8% - תשואת זבל. עם זאת, סדרה זו נסחרת בתשואה חריגה ביחס ליתר הסדרות בקבוצה, כשהמסחר באג"ח ריכז גם מחזורים גבוהים.

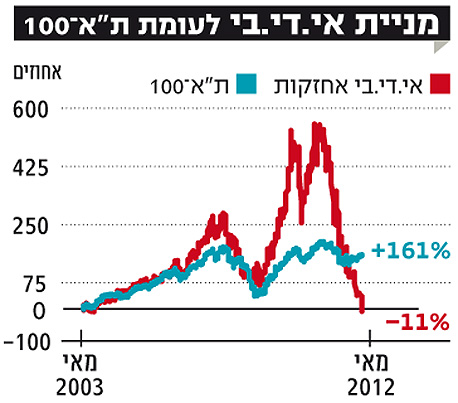

במקביל, ירדה אתמול מניית אי.די.בי אחזקות ירדה ב־6.5% והשלימה נפילה של 41% מתחילת השנה ו־77% ב־12 החודשים האחרונים. השוק רחש שמועות, אולם ככל הידוע בקבוצה, שם קיבלו בהפתעה את האירועים, אין כוונה ואין גם הכנות לקראת הליכה להסדר. "מהלך העסקים בחברות הוא רגיל, ויש בקופה הכסף להחזר בשנה הקרובה", אמר גורם המקורב לאי.די.בי.

שלוש סדרות האג"ח של אי.די.בי אחזקות ריכזו מחזור גבוה של 33 מיליון שקל, 16 מיליון מתוכם בסדרה ג' הקצרה שהתשואה בה זינקה, כאמור, לקרוב ל־36%. בקרב סדרות האג"ח של החברה־הבת, אי.די.בי פתוח, שריכזו מסחר בהיקף של 36 מיליון שקל, רשמה סדרה י' את הירידה החדה ביותר - בשיעור של 4.5% - והיא נסחרת בתשואה הגבוהה ביותר לפדיון - 18.4%. ירידות של עד 3% נרשמו גם באג"ח של החברות־הבנות דסק"ש וכור, אולם אצלן התשואות השנתיות לפדיון נמוכות בהרבה ונעות בין 7% ל־10%. ככל הידוע, לא גוף מוסדי גדול עמד מאחורי הירידות, אלא כמה גופים בינוניים וקרנות נאמנות.

נראה כי הסיבה לירידות היא הצניחה באחת האחזקות העיקריות של הקבוצה - מניית קרדיט סוויס - שנפלה ב־21% מאז סוף מרץ והתקרבה למחיר השפל של נובמבר 2011 - 21 דולר. הירידות מיוחסות לחשיפה הגבוהה של הבנק לאג"ח של מדינות אירופה הבעייתיות, ובראשן ספרד.

חברות הדירוג שמרו על עמימות בנוגע לשאלת הורדת הדירוג של האג"ח, אך לא מן הנמנע כי חששות מהורדת דירוג היו אף הן אחת הסיבות לנפילה. אי.די.בי אחזקות ואי.די.בי פתוח מדורגת כיום בדירוג של -A בידי S&P מעלות וכל הורדה נוספת בדירוג תביא להוצאת האג"חים של החברות מתל בונד־60. S&P מעלות בוחרת להעניק דירוג זהה לכלל חברות המטה בקבוצה, למרות שהסיכון שמגלמות האג"ח של אי.די.אחזקות גבוה בהרבה משל דיסקונט השקעות וכור.

סיבה אפשרית אחרת היא הספקות שהשוק מטיל באפשרות להשלמת עסקת מכירת השליטה במשאב למשפחת לבנת, או מציאת רוכש לכלל ביטוח. אפשרות נוספת היא העובדה שהבנק הבינלאומי הפסיק לקבל את האג"ח של אי.די.בי כבטוחה לאחזקה של אג"ח ממשלתיות. גורמים בשוק העריכו שגם עסקת ההלוואות מקרן בראשית וחברת הביטוח מנורה, בהיקף של 300 מיליון שקל, איננה נתפסת בחיוב בקרב המשקיעים.

אם מחפשים נקודות אור, הרי שבסוף 2013 צפויה דסק"ש להשתחרר מהמשקולת של הפסדי הענק ב־2011. לפי חוק החברות, ניתן לחזור ולחלק דיבידנד אם לחברה יש רווח צבור במשך השנתיים האחרונות של פעילותה (גם אם יתרת הרווחים הראויים לחלוקה שלילית), ואז תוכל דסק"ש לחזור לחלק דיבידנדים.