השורה התחתונה - המשקיעים נוהרים לקרנות הסולידיות, אבל לשקט הנפשי יש מחיר גבוה

קרנות אג"ח מדינה גייסו 1.6 מיליארד שקל ב־3 החודשים האחרונים - עלייה של 35%, אך דמי ניהול של 1% גוזרים חלק נכבד מהתשואה

06:47

27.03.12

קטגוריית קרנות אג"ח מדינה ללא מניות, אחת הקטגוריות החשובות בשוק הקרנות, מאפשרת למשקיע למצוא מנוחה מהסערות בשווקים, תוך שהוא משאיר למנהל הקרן לנווט בין אג"ח צמודות ולא צמודות.

קרנות אג"ח מדינה ללא מניות מנסות להכות את מדד האג"ח הממשלתיות על ידי שילוב של אג"ח מדינה, צמודות ולא צמודות, לפרקי זמן קצרים עד ארוכים (שמונה שנים ומעלה). האג"ח הללו משולבות עם מט"ח ונכסים בחו"ל (בדרך כלל עד 10% מהנכסים) ואג"ח קונצרניות. העוגן הבסיסי של הקרנות הוא לפחות 50% או 75% באג"ח מדינה, כאשר למנהל הקרן ישנה גמישות בחלוקה הפנימית של האג"ח, בהתאם למגבלות שקיבל על עצמו בתשקיף הקרן.

משחררים את הרסן

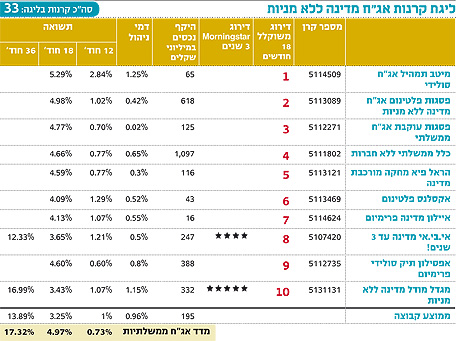

הקטגוריה מכילה 33 קרנות המנהלות כ־6.5 מיליארד שקל. היקף הנכסים המנוהלים צמח ב־1.6 מיליארד שקל - עלייה של 35% - בשלושת החודשים האחרונים. המשקיעים רואים בקרנות אלה מפלט בטוח בתוך עננת חוסר הוודאות ששוררת הן בשווקים המקומיים והן בשווקים הבינלאומיים, וזאת למרות הראלי האחרון שנרשם בוול סטריט והסימנים להסדר החוב באירופה.

ראויה לציון המגייסת הגדולה - כלל ממשלתי ללא חברות, אשר גייסה בשלושת החודשים האחרונים כ־883 מיליון שקל, המהווים כ־90% מהנכסים המנוהלים שלה. אולם, המשקיעים שרכשו את הקרן עם דמי ניהול של 0.25% משלמים החל מ־4 במרץ השנה דמי ניהול של 0.65%.

מכלל נמסר בתגובה כי "דמי הניהול של הקרן אטרקטיביים ואף זולים ביחס לקרנות בתחום. לא בכדי הקרן גייסה סכומים גדולים על רקע ביצועיה המובילים. השינוי בדמי הניהול נעשה בהתאם לכללי השוק".

ציבור המשקיעים המקומי מאותת שהשקט הנפשי חשוב לו יותר מהכל, ועם זאת אפשר לשחרר קצת את הרסן ולעבור מהקרנות הכספיות אל קרנות האג"ח מדינה, שב־2011 נתפסו כתנודתיות יותר הודות להשפעת המשבר באירופה.

מדגימה של כמה קרנות מסתמנת "מחלוקת" בין העדפה לאג"ח צמודות מדד לבין אג"ח שאינן צמודות. הדילמה נובעת מהעובדה שהריבית המקומית נותרה ללא שינוי בתקופה האחרונה, ומנגד יש המאמינים כי האינפלציה תרים את ראשה בגלל עליית מחירי האנרגיה.

בשורה התחתונה, הגמישות התשקיפית של מנהלי הקרנות לא באה לידי ביטוי בתשואות. בטווח של שלוש שנים רק שתי קרנות משיגות את מדד אג"ח ממשלתיות, ורק שלוש קרנות בטווח של 18 חודשים. מתחילת השנה המצב טוב בהרבה - 23 קרנות מכות את המדד.

מומלץ למשקיעים לשים לב לעובדה כי בסביבת ריביות נמוכה, התשואה רגישה יותר לדמי הניהול. ממוצע דמי הניהול בקטגוריה עומד על 0.96%, ובסביבת הריביות הנמוכות בעולם ובישראל - לשקט הנפשי שנובע מההשקעה הסולידית יש מחיר.

המדינה בטוחה

הראשונה בדירוג ל־18 חודשים היא תמהיל אג"ח סולידי של מיטב, אשר אינה כל כך סולידית ביחס לאחרות, שכן היא משלבת גם אג"ח קונצרניות בתמהיל האג"ח שלה. כ־48% מנכסי הקרן מושקעים באג"ח קונצרניות במועדי פדיון קצרים וארוכים וכ־50% באג"ח מדינה. ככלל, התשואה לפדיון באג"ח קונצרניות גבוהה יותר מאשר באג"ח מדינה כדי לפצות על סיכון גדול יותר הנובע מיכולת ההחזר של המנפיק הקונצרני לעומת המדינה. הקרן משקיעה גם באג"ח המדורגות +BBB.

השנייה היא פסגות פלטינום אג"ח מדינה ללא מניות, המשקיעה כ־72% מנכסיה באג"ח מדינה המחולקות בין כל טווחי המח"מ. כ־40% מנכסי הקרן מושקעים באג"ח ממשלתיות צמודות, 32% באג"ח ממשלתיות לא צמודות, והיתר באג"ח קונצרניות (כ־12%), מק"מ ומט"ח. השלישית בדירוג היא פסגות עוקבת אג"ח ממשלתי, הנמנעת מאג"ח קונצרניות. משקלן של האג"ח בקרן זהה למשקלן במדד, ובהתאם התשואות שלה דומות לתשואות מדד הייחוס. הקרן גובה דמי ניהול של 0.02% בלבד.

השורה התחתונה: מתחילת 2012 רוב קרנות האג"ח מדינה הצליחו להכות את המדד, אך בסביבת הריבית הנמוכה התשואה רגישה יותר לדמי הניהול.

IFO מפיצת מוצרי מורנינגסטאר בישראל