משבר בפירמידה: תוצאות פרטנר הפילו את איגרות החוב של סאני ב־25%

ירידה של 5% במניות סקיילקס - שמהוות את הבטוחה לחוב של סאני ואפשרית לאור השחיקה בדו"חות פרטנר - תחייב את סאני לשעבד מניות נוספות. אלא שלסאני לא נותרו מניות של סקיילקס שחופשיות משיעבוד

עיקרי התוצאות החזויות של פרטנר לרבעון הרביעי ולשנת 2011 שפורסמו במקביל לדחיית מועד פרסום התוצאות הסופיות והמלאות הובילו לירידה של 25.2% במחירי איגרות החוב של סאני, כשהתשואות לפידיון זינקו לשיא היסטורי של למעלה מ־50%.

אלא שכאן לא תמו הצרות של סאני. בשל מנגנון התאמת הביטחונות של איגרות החוב, די בירידה בשיעור חד ספרתי של כ־5% במניות סקיילקס כדי לחייב את סאני לשעבד מניות נוספות של סקיילקס למחזיקי האג"ח. אלא שנכון להיום, לא נותרו לסאני מניות של סקיילקס שחופשיות משעבוד.

המחירים הנמוכים בהם נסחרות האג"ח של סאני מייצרים לכאורה הזדמנות קנייה, בשל היחס הגבוה של שווי הביטחונות לחוב, אולם התנהגות המשקיעים בשוק מוכיחה כי הם איבדו אמון במניות סקיילקס, שמהוות את הבטוחה לחוב של סאני. תשואת החסר שהסבו אגרות החוב של סאני למשקיעים מגיעה על רקע ההרעה המתמשכת בתוצאותיה של החברה־הנכדה, פרטנר, שמהווה את המקור העיקרי לשירות החוב של סאני ושל החברה־הבת שמחזיקה בה, סקיילקס.

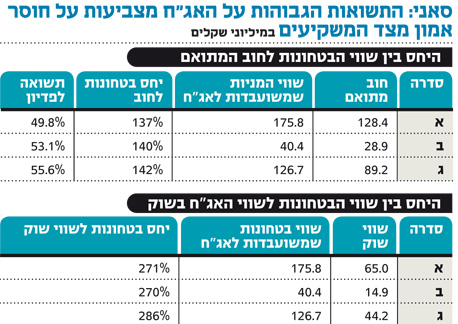

מחירי שפל, תשואות שיא

איגרות החוב של סאני, שנסחרות במחירי שפל ובתשואות שנעות בטווח של 50%—56%, מעידות על החששות של המשקיעים ביחס ליכולת של החברה לעמוד בהתחייבויותיה. אף שהתשואות בהן נסחרות האג"ח של סאני גבוהות משמעותית מאלו של אג"ח קונצרניות אחרות, דירוגן לא השתנה מיום הנפקתן (ינואר 2010) והוא עומד על BBB2.

דו"ח הדירוג האחרון שפרסמה מידרוג בדצמבר 2011 מרמז שהסטטוס־קוו בדירוג של סאני עשוי להשתנות בעתיד הקרוב. לפי הדו"ח, אחד הגורמים שיכולים להוביל לפגיעה בדירוג הוא היחלשות יכולתה של סקיילקס לחלק דיבידנדים לחברה. התוצאות החלשות של פרטנר בשנה האחרונה צפויות לצמצם את זרם הדיבידנדים לסקיילקס שעלולה להיתקל בקשיים לחלק דיבידנד לסאני.

האג"ח של סאני מובטחות בשיעבוד על מניות סקיילקס המוחזקות על ידה. בשטר הנאמנות של האג"ח נקבע מנגנון התאמה של הבטוחה בהתאם למחיר מניית סקיילקס בשוק (Mark to Market). לפי המנגנון, בתרחיש שבו היחס בין שווי המניות המשועבדות לחוב יורד מ־130%, סאני מחויבת "לחזק" ביטחונות ולשעבד נכסים נספים.

תרחיש זה צפוי להתממש במקרה שבו מניית סקיילקס תרד ב־5.1% לשער הנמוך מ-1,480 אגורות. נכון להיום כל מניות סקיילקס המוחזקות על ידי סאני כבר משועבדות למחזיקי האג"ח, עובדה שמונעת מהחברה את האפשרות לשעבד מניות נוספות אם תהיה מחויבת לכך בעקבות ירידה נוספת בשווי הביטחונות. אי עמידה בתנאי הבטוחה מהווה עילה לפירעון מיידי של איגרות החוב.

בתרחיש שבו סאני לא תעמוד בהתחייבויותיה לפי תנאי איגרות החוב, יקבלו המחזיקים את מניות סקיילקס המשועבדות לכל אחת מהסדרות. איגרות החוב של סאני נסחרות כיום במחיר הנמוך בכ־50% מערך הפארי שלהן (הערך המתואם הכולל הצמדות וריבית שנצברה). כתוצאה מכך, יחס הכיסוי בין שווי מניות סקיילקס המשועבדות לשווי אגרות החוב בשוק נע בטווח של 270%—282%. משמעות יחס הכיסוי היא שמשקיע שירכוש את אגרות החוב בשוק במחירן הנוכחי ייהנה מכרית ביטחון משמעותית וגם בתרחיש שבו מניות סקיילקס יצנחו ב־60%, שווי הביטחונות יהיה גבוה יותר מהסכום שהושקע ברכישת איגרות החוב בשוק. הימנעות המשקיעים מלרכוש את איגרות החוב של סאני בשוק, חרף היחס הגבוה בין שווי הביטחונות לחוב, מלמדת שהמשקיעים בשוק לא נותנים אמון במניות סקיילקס.

סאני חשופה לחברת פרטנר באמצעות אחזקות חברת הבת, סקיילקס, המחזיקה ב־4.5% ממניותיה של חברת התקשורת וכן באמצעות אחזקה ישירה במניות פרטנר בשווי שוק של 60.2 מיליון שקל.

פגיעה בזרם הדיבידנדים

הירידה ברווח של פרטנר משפיעה של סאני בשתי חזיתות. ראשית, היא מפחיתה את זרם הדיבידנדים לסקיילקס ופוגעת ביכולתה להעלות אותם לסאני. שנית, הירידה בשווי מניות פרטנר, שהשילו מתחילת השנה כ־19% מערכן, מקטינה את הכדאיות לממש אותן בשוק ומצמצמת את הגמישות הפיננסית של החברה.

במהלך חודש פברואר השלימה סאני את מכירת שני נכסי המקרקעין שהיו בבעלותה בתמורה ל־28.4 מיליון שקל. "בית תפוז" ברמת גן נמכר לצד שלישי תמורת 15.3 מיליון שקל ואילו המבנה בפתחת תקווה נמכר לחברת הבת, סקיילקס, בתמורה לסך של 13.1 מיליון שקל. התמורה ממימוש נכסי הנדל"ן של סאני צפויה לשמש את החברה לצורך פירעון אשראי בנקאי לטווח קצר.