לא יספגו את דמי הניהול: חברות תעודות הסל יסבסדו את דמי הניהול למוסדיים

חברות תעודות הסל מנהלות מגעים עם גופי הפנסיה כדי למנוע משיכת כספים מסיבית מהתעודות, בעקבות אישור התקנות שאוסרות על הגופים להשית את דמי הניהול בתעודות הסל על העמיתים. התקנות צפויות להיכנס לתוקף ביולי הקרוב

חברות תעודות הסל מנהלות מגעים עם הגופים הפנסיוניים כדי למנוע מכירה מסיבית של תעודות סל, על רקע תקנות חדשות המחייבות את הגופים לספוג את דמי הניהול על השקעות בתעודות הסל (על מדדים בישראל בלבד). התקנות, שצפויות להיכנס לתוקף ביולי הקרוב, יאסרו על הגופים להשית את דמי הניהול של תעודות הסל שהם רוכשים עבור תיקי הפנסיה, הגמל וביטוחי המנהלים, על החוסכים.

במסגרת מגעים המתנהלים בין הצדדים, חברות תעודות הסל מציעות לגופים המוסדיים החזרים עבור דמי הניהול שישלמו, באופן שימנע מחברות הביטוח ובתי ההשקעות מלמכור את התעודות.

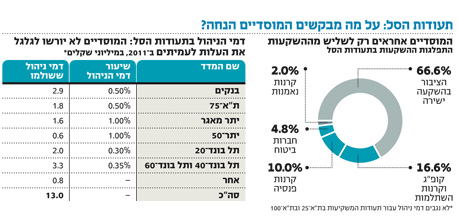

כזכור, לפני כשבועיים אישרה ועדת הכספים של הכנסת את תיקון התקנות, שאותו הוביל אגף שוק ההון במשרד האוצר בראשות פרופ' עודד שריג. על פי הנתונים שפורסמו, רוב האחזקות בתעודות הסל נמצאות היום בידי הציבור שמחזיק באופן ישיר בכ־67% מסך תעודות הסל, לעומת כ־31% שמוחזקות על ידי המשקיעים המוסדיים (גמל, פנסיה וחברות ביטוח), וכ־2% בלבד שמוחזקות על ידי קרנות הנאמנות.

בעוד שתעודות סל העוקבות אחר מדד ת"א־25 ות"א־100 משווקות גם כיום, לפני כניסתן לתוקף של התקנות וללא דמי ניהול, החשש המרכזי של חברות תעודות הסל הוא ממכירה מסיבית של תעודות סל העוקבות אחר מדדים אחרים.

כך למשל, בתעודות סל העוקבות אחר מדד הבנקים מחזיקים המוסדיים 1.17 מיליארד שקל ומשלמים דמי ניהול בשיעור 0.5%. בתעודות העוקבות אחר מדד ת"א־75 מחזיקים המוסדיים 712 מיליון שקל ומשלמים דמי ניהול של 0.5%.

למוסדיים אחזקות גם בתעודות הסל העוקבות אחר מדדי האג"ח. במדד התל בונד־20 מחזיקים המוסדיים 1.36 מיליארד שקל ומשלמים דמי ניהול של 0.3%, ובמדד התל בונד־60, שבו מחזיקים המוסדיים 956 מיליון שקל, הם משלמים דמי ניהול בשיעור של 0.35%.

בסך הכל שילמו הגופים המוסדיים לחברות תעודות הסל ב־2011 דמי ניהול בהיקף של 13 מיליון שקל, שנוכו מהעמיתים שלהם. העלות הממוצעת השנתית לעמית בודד נעה בין שקלים בודדים לעשרות שקלים, תלוי בהיקף תעודות הסל המוחזקות על ידי הגוף המוסדי שמנהל את חסכונותיו. כלומר, הרווח של חברות תעודות הסל מדמי הניהול שהן גובות מהמוסדיים אינו גבוה במיוחד.

החשש המרכזי של חברות תעודות הסל ממכירות שיבצעו המוסדיים, המהווים גורם חשוב בשוק המדדים, הוא לא מאובדן ההכנסה, אלא מכך שיציאה של המוסדיים מהמדדים תפגע במחזורי המסחר בתעודות. חברות תעודות הסל חוששות פגיעה זו תקשה עליהן לנהל את התעודות העוקבות אחר המדדים, משום שחברת תעודת הסל היא גם עושה השוק בתעודה וצריכה לספק לה נזילות וסחירות.

מעבר לכך, חברות תעודות הסל יודעות לייצר לעצמן רווחים מרכישה של תעודות הסל שלהן, שלא קשורים לדמי הניהול, כגון רווחי השאלות של ני"ע ורווחי ריבית. על כן חברות תעודות הסל מנהלות כיום מגעים עם הגופים המוסדיים, וזאת כדי להגיע להסדר שבמסגרתו החברות יסבסדו את דמי הניהול בתעודות שכיום גובות דמי ניהול — ולו רק כדי למנוע את מכירת התעודות על ידי אותם גופים.