קופות הגמל פתחו את 2012 בתשואות חיוביות: "העליהום של הרגולציה פגע בכל השוק המקומי"

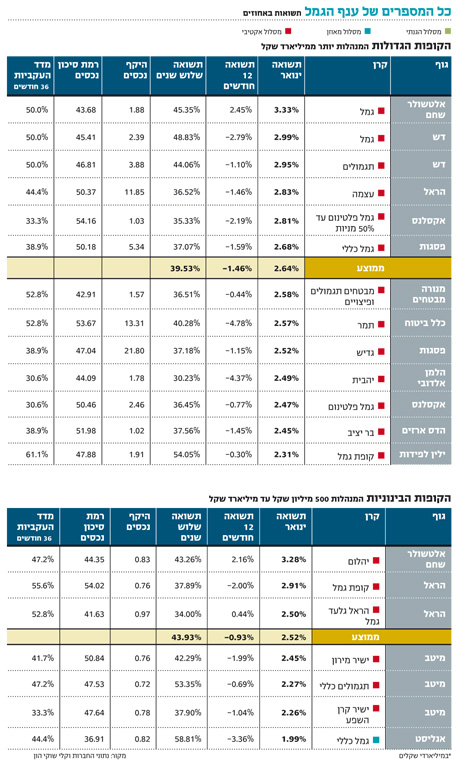

גילעד אלטשולר, שבית ההשקעות בראשותו רשם תשואות של 3.3% בקופות ובקרנות בינואר: "ההשקעה בחברות הגלובליות שיחקה לטובתנו". אנליסט בתחתית הטבלה עם תשואות של 2% בשל חשיפה נמוכה לחו"ל

הראלי בשוקי המניות בינואר דחף את קופות הגמל וקרנות ההשתלמות לפתוח את 2012 ברגל ימין. בעולם מדד S&P 500 עלה בינואר ב־3.7%, מדד MSCI AC זינק ב־6.8%, ואילו בישראל הוסיף מדד ת"א־100 2.8%.

בהתאם לכך, הקופות שבלטו לטובה היו קופות שהחזיקו בחשיפה גבוהה לחו"ל - ובמיוחד כאלו עם חשיפה גבוהה לשווקים בחו"ל שהציגו תשואה עודפת על השוק המקומי. בסיכום כולל, קופות הגמל הגדולות והבינוניות סיימו את ינואר עם תשואה ממוצעת של 2.6% שמחקה את רוב הירידות של 2011.

בית ההשקעות אלטשולר שחם ממשיך את המומנטום מ־2011, ומתברג גם בחודש ינואר בראש טבלת התשואות, הן בהשתלמות והן בגמל, עם תשואות של 3.26% ו־3.33% בהתאמה. אלטשולר שחם הוביל את התשואות לאורך כל 2011, וזאת על רקע אסטרטגיית החשיפה שלו לשוקי חו"ל שהוכיחה את עצמה בשנה החולפת.

לעומת אלטשולר שחם, בולטות לרעה קופות הגמל של בית ההשקעות אנליסט עם תשואות נמוכות מ־2%, שדווקא הוביל את התשואות בטווחי זמן ארוכים של שלוש וחמש שנים אך מגלה סימני דשדוש בשנה החולפת, בעיקר על רקע פיזור השקעות נמוך במיוחד לשווקים זרים.

מבדיקת נתוני משרד האוצר עולה כי קופות אנליסט מציגות חשיפה אפקטיבית לחו"ל של פחות מ־7% מהתיק. מדובר בשיעור חשיפה כפול ביחס לינואר אשתקד, אולם הוא עדיין רחוק לאין שיעור מקופות מתחרות: שיעור החשיפה לחו"ל של אלטשולר שחם עומד על 43.3% מהתיק, ואילו קופות הגמל של הראל מחזיקות חשיפה אפקטיבית לחו"ל של 30.8%.

אנליסט על הגדר

אם לא די בכך, החשיפה המנייתית של אנליסט נמוכה ביחס למתחריו. כבר יותר משנה יושבים מנהלי ההשקעות של אנליסט על הגדר עם שיעור נזילות גבוה (חשיפה גבוהה למזומנים ולאג"ח ממשלתיות) וחשיפה של 25% בלבד למניות - שמתוכה רק שליש מושקע בשוקי חו"ל. מנהל ההשקעות הראשי של אנליסט רפי קסל מסביר כי "השווקים התקדמו מאוד במהלך ינואר, אבל מבחינת השקעה לטווחים ארוכים אין לזה משמעות רבה.

בעוד שבעבר שיעור החשיפה של הקופות שלנו לחו"ל עמד על 0%, היום הוא כמעט 7% - והוא במגמת עלייה. בכל מקרה אנחנו מעדיפים להשקיע בני"ע דרך חשיפה ישירה לחברות, ולא דרך כלים עקיפים (דוגמת תעודות סל - א"ג ור"ב), מה שיותר קשה לעשות בחו"ל. אנחנו כל הזמן ממשיכים לבחון חברות חדשות בחו"ל". קסל הדגיש כי "בניגוד לאחרים, אנחנו גם לא מגדרים את החשיפה שלנו לחו"ל, דבר שעבד לתובתנו בחודשים הקודמים, אבל פעל דווקא לטובת המגדרים בינואר".

בשנה החולפת הקטינה אנליסט גם את רכיב הנזילות. בעוד שבתחילת 2011 עמדו האחזקות של הקופות באג"ח ממשלתיות ובמזומן על קצת יותר מ־40%, נכון לסוף השנה עמד שיעור הנזילות על 32.6% - כשהעודף הופנה בעיקר להשקעות באג"ח קונצרניות בדירוגים גבוהים.

ובכל זאת, רכיב הנזילות נותר גבוה כאשר רק קופות הגמל של הראל, שבלטו לטובה בחודש ינואר, מחזיקות בשיעור של פחות מ־18% של מזומנים ואג"ח ממשלתיות. קסל מציין כי בתקופה הנוכחית הוא מעדיף להחזיק מזומן על פני אג"ח ממשלתיות ישראליות כיוון שהתשואות הנמוכות של האג"ח הממשלתיות בארץ ובחו"ל לא מצדיקות רכישה. רכיב הנזילות הגבוה של אנליסט גם בתקופה הנוכחית מסמן כי באנליסט עוד לא מצאו יעד אטרקטיבי מספיק להשקיע את כספי החוסכים.

"הרווחנו מהפיזור"

קופות הגמל של בית ההשקעות דש שבניהולו של ידין ענתבי מתברגות בינואר במקום השני בגמל ובהשתלמות, עם תשואות של 2.99% ו־2.93% . העלייה מגיעה לאחר שב־2011 רשם בית ההשקעות ביצועים חלשים שהובילו למשיכה של כספי לקוחות לטובת המתחרים. עם זאת, את שינוי המגמה יש לקחת בעירבון מוגבל בינתיים: "כלכליסט" חשף לאחרונה כי חלק לא מבוטל מהעלייה בינואר נבע ממיזוג קופות גמל שביצע בית ההשקעות דש לפי דרישות האוצר. במהלך ביצוע המיזוג נוצרו לבית ההשקעות רווחי שיערוך של אג"ח קונצרניות, שאותן שיערך עד כה לפי ערך עלות הרכישה שלהן.

על רקע הביצועים החזקים בינואר של קופות הגמל של הראל הסביר ל"כלכליסט" אמיר הסל, מנהל חטיבת ההשקעות בהראל, כי "נהנינו מאוד בינואר מהפיזור שיש לנו בחלק המנייתי וגם באג"ח בשוקי חו"ל. מול תעשיית הגמל וההשתלמות אנחנו יחסית מוטים בחשיפות לחו"ל, ומאמינים שנגדיל את זה. היעד שלנו הוא 55% מתיק המניות, אך אני לא פוסל את האפשרות שזה יגדל בהמשך. באפיק האג"חי, סדר גודל של 10% מהתיק הכולל באג"ח ממשלתיות וקונצרניות בחו"ל, בפיזור מאוד גבוה. ביחס לתעשייה, אנחנו יחסית מחזיקים בפיזור גבוה לחו"ל והרווחנו מכך בינואר".

במבט קדימה, הסביר עופר נרגסי, סגן מנהל חטיבת ההשקעות בהראל והאחראי על אלוקציית התיק, כי "אנחנו בעיקר הולכים על הגדלת פיזור ההשקעות, חלקו דרך עסקאות אשראי, גם מול חברות שלא נסחרות, ופה אנחנו מנצלים את היתרון שלנו בגישה לעסקאות כאלו".

מבחינתו של נרגסי, השקעה בעסקאות אשראי כאלו מחליפות חלק מהרכיב של האג"ח הסחירות בתיק. "לאורך תקופה ארוכה אנחנו מגדילים את הרכיב של האשראי בתיק. בגלל תקנות חודק החברות מתקשות לגייס בשוק הסחיר, וזה משחק לטובתנו כי ככה הן מציעות לנו תנאים יותר טובים וריביות יותר טובות באשראי הפרטי שאנחנו מעניקים להן. גם העובדה שהבנקים נותנים פחות אשראי בגלל דרישות ההון שלהם, בעיקר לסקטור הנדל"ן, עוזרת לנו כי יותר ויותר חברות באות אלינו לגייס כסף".

"החשיפה לאג"ח השתלמה"

גילעד אלטשולר, מנכ"ל משותף באלטשולר שחם, הסביר את התשואה הגבוהה של קופות בית ההשקעות שבולטת ביחס למתחריו. "כולם מסתכלים על העובדה שהחשיפה המנייתית שלנו מתרכזת בעיקר בחו"ל, אבל שוכחים שיש לנו חשיפה גבוהה גם לאג"ח בחו"ל ששיחקה לטובתנו, ובכלל זה לאג"ח קונצרניות. להבדיל מהשוק המקומי, בחו"ל אין חוכמות: כששוק המניות עולה, גם שוק האג"ח הקונצרניות עולה.

בינואר היו עליות נאות באג"ח הקונצרניות בחו"ל. האג"ח של ג'יי.פי מורגן, למשל, ירדה ממרווח על אג"ח ממשלתית של 2.8% בתחילת השנה למרווח של 2%, והמרווח של בנק אוף אמריקה ירד מ־6% ל־%4. כשראינו שהמרווחים נפתחו בחו"ל, הגדלנו אחזקה באג"ח קונצרניות על חשבון אג"ח ממשלתיות, ונהנינו מזה שהמרווחים החלו להיסגר. מימשנו גם חלק מהאחזקות הללו כי אנחנו מרגישים שהסיכון עלה קצת".

לדבריו, "ההשקעה במניות בחו"ל עשתה טוב לתיק. השקענו בעיקר במניות של חברות אירופיות ואמריקאיות שמייצאות מוצרים ולא מתמקדות בשוק המקומי שלהן, ובעיקר חברות שמייצאות לשוק הסיני כמו מרצדס, סמסונג וקימברלי. כל החברות הללו, למרות הקיפאון באירופה ובארצות הברית, דווקא הציגו עלייה בביקושים למוצרים שלהן והצליחו לשמור על רמת רווחיות יפה בזכות החשיפה שלהן לשווקים מתפתחים.

"חשוב לציין שלשווקים מתעוררים אנחנו חשופים מעט באופן ישיר, מחזיקים בקצת חברות בברזיל וזהו. בסך הכל החשיפה שלנו לחו"ל מסך הנכסים היא 42%, ומתוך סך החשיפה המנייתית 66%".

אלטשולר התייחס לאפשרות שהשווקים הזרים ימשיכו להשיג תשואה עודפת על השוק המקומי. "גם אם אדע בוודאות שהשוק המקומי יעשה תשואה עודפת, לא אקח את הסיכון של להשקיע רק בשוק הישראלי. אנחנו משקיעים בחו"ל לא כי אנחנו חושבים שהשווקים הזרים יציגו תשואה עודפת, כי אנחנו מונחים מניהול סיכונים. צריך להבין את הבעיה של השוק המקומי - יש עליהום רציני של הרגולציה ויחד עם המחאה החברתית אין כמעט פינה אחת בבורסה הישראלית שלא מושפעת. בין אם אלה הבנקים ובין אם אלה חברות הביטוח, התקשורת, המזון, משווקי הדלקים וחברות כמו כיל.

לאורך כל הקו יש התערבות של הרגולטור. אז מה קורה לסוס כשלא נותנים לו לאכול? בסוף הוא מת. המחירים של החברות הללו נפגעו, ועל כל זה צריך להוסיף את העלאת מס החברות שפגעה ברווחיות שלהן. אז נכון שזה לטובת הציבור אבל השוק המקומי נפגע. אני עדיין מאמין מאוד בחברות הטכנולוגיה הישראליות שיש להן ניהול מקצועי וטוב".