הסאב־פריים הולך לקולג'

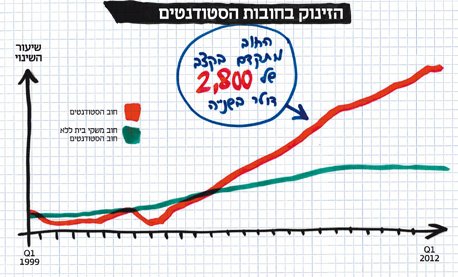

בכל שנייה גדל החוב של הסטודנטים בארה"ב ב־2,800 דולר והוא עומד כבר על טריליון דולר - יותר מהאשראי הצרכני. קווי הדמיון למה שהתרחש בשוק המשכנתאות בסוף העשור הקודם מדהימים: גם בסיפור הזה יש סוכני מכירות חלקלקים, לווים שהסיכוי שלהם להחזיר את הכסף מוטל בספק, ומוצר שהערך שלו נופח מעבר לכל פרופורציה. גם פה יש מעטים שמתעשרים מכל הסיפור ורבים אחרים שיאבדו את כל מה שיש להם

כשלינדזי, בוגרת תואר ראשון בקולנוע מאוניברסיטת NYU, תסיים לשלם את הלוואת הלימודים שלה, היא תהיה בת 54. היא חלמה להיות במאית, אבל נכון להיום, היא עובדת בשתי משרות פקידותיות, שלצד אורח חיים סגפני במיוחד (היא הקציבה לעצמה 20 דולר בשבוע לאוכל) היא מנסה לעמוד בהחזרי ההלוואה החודשיים שעומדים על 1,232 דולר. ההלוואה המקורית שלקחה לינדזי עמדה על 165 אלף דולר, אך בצירוף הריבית היא תצמח בסוף ל־350 אלף דולר.

ג'יימס, שגם שם משפחתו נשאר חסוי (כמו סטודנטים בעלי חוב רבים שחוששים שחשיפת שמם תשמש כראיות נגדם), הוא עורך דין צעיר שמרוויח 30 אלף דולר בשנה ונוהג במכונית בת 15. הוא חייב 180 אלף דולר שלווה לצורך לימודים באחת האוניברסיטאות המובילות בארצות הברית. קרוב לוודאי שג'יימס יהיה סבא לנכדים כשיסיים להחזיר את הכסף.

אלו לא אנקדוטות יוצאות דופן, אלא סיפורים שמייצגים את הכלל. מיליוני אמריקאים מבלים ויבלו את מרבית חייהם בהחזר חובות שלקחו כסטודנטים. מדובר במכת מדינה, בור שחור שהולך ומעמיק ואיש אינו יודע מה יהיה בסופו. בראש דף הבית של FindAid - אתר שעוזר לסטודנטים לאתר מקורות מימון ללימודיהם - עומד שעון שחור וגדול שסופר את גובה החוב הסטודנטיאלי בארה"ב. השעון הזה, המתקדם בקצב אכזרי של 2,800 דולר בשנייה, עומד כרגע על יותר מ־971 מיליארד דולר ועתיד בקרוב מאוד לחצות את רף טריליון הדולר. מדובר בעלייה של 551% מאז 1999, כשבדרך, ביוני 2010, שבר חוב הסטודנטים שיא מפוקפק אחר ועקף בפעם הראשונה בהיסטוריה את חוב האשראי הצרכני בארה"ב. כיום חוב הסטודנטים הוא שני בגובהו רק לחוב המשכנתאות בארה"ב.

“יש הרבה מנהלים בסקטור ההלוואות הפרטי שיניפו את כוסות השמפניה שלהם כשנחצה את קו טריליון הדולר. זה עסק מאוד רווחי עבורם", אומר ל"כלכליסט" פרופ' אנדרו רוס מ־NYU, מומחה לעבודה, חברה ותיאוריה פוליטית. רוס, שחושב שתעשיית החינוך הגבוה בארה"ב היא "מזעזעת" ו"לא מוסרית", החליט בקיץ האחרון להצטרף לקבוצה בשם "כיבוש חוב הסטודנטים" (Occupy Student Debt), שהתארגנה תחת תנועת "כיבוש וול סטריט" (Occupy Wall Street) ודורשת מחילה כוללת על חובות הסטודנטים.

"אני יודע שזה נשמע רעיון מאוד קיצוני", מודה רוס, "אבל מצד שני, אנחנו רואים מוסדות פיננסיים גדולים שהחובות שלהם נמחקים על ימין ועל שמאל. 'כיבוש וול סטריט' היא תנועה שמרחיבה את הדמיון הפוליטי של בני האדם, היא מאפשרת דיון בזירה הציבורית על הרבה דברים שנחשבו לטאבו, כך שמה שבעבר נחשב להזוי הוא פתאום לגיטימי. יש דיון רחב בנוגע למחילה על ההלוואות האלה אפילו במסדרונות הקונגרס, בקרב המחוקקים הפדרליים”.

הרעיונות של רוס נשמעים פחות רדיקליים כשמביטים מקרוב אל מאחורי הקלעים של תעשיית החינוך הגבוה בארה"ב, שהפכה בעשורים האחרונים למדפסת כסף משוכללת. למעשה, רבים טוענים שזו הבועה הבאה שתתנפץ על הכלכלה האמריקאית. קווי הדמיון למה שהתרחש בשוק המשכנתאות בסוף העשור הקודם מדהימים. גם בסיפור הזה יש סוכני מכירות מניפולטיביים שמחתימים על חוזים עם סעיפים מפוקפקים, לווים שהסיכוי שלהם להחזיר את הכסף מוטל בספק ומוצר שהערך שלו נופח מעבר לכל פרופורציה. גם פה יש מעטים שמתעשרים מכל הסיפור ורבים אחרים שיאבדו את כל מה שיש להם.

וכמו בסאב־פריים, גם בתעשייה הזו יש כבר משקיעים ממולחים שהתחילו להשקיע בשורט על החברות בשוק באמצעות שלל כלים פיננסיים משוכללים. המפורסם שבהם הוא סטיב אייזמן, ממנהלי קרן הגידור פרונטפוינט (בבעלות מורגן סטנלי) וגיבור רב־המכר של מייקל לואיס "מכונת הכסף" (במקור: "The Big Short"). בספרו מתאר לואיס כיצד משקיעים כמו אייזמן זיהו את בועת הסאב־פריים עוד בתחילת דרכה וגרפו מיליונים לאחר שהימרו בבורסה על התפוצצותה העתידית.

“עד לאחרונה חשבתי שלעולם לא תהיה לי עוד הזדמנות להיות מעורב בתעשייה כל כך הרסנית מבחינה חברתית ופושטת רגל מבחינה מוסרית כמו תעשיית משכנתאות הסאב־פריים", אמר אייזמן בכנס משקיעים עוד ב־2010. "טעיתי. תעשיית החינוך למטרות רווח הוכיחה שיש לה היכולת לעמוד במשימה". בהרצאה בשם "הסאב־פריים הולך לקולג'" ("Subprime goes to college") הסביר אייזמן שבדומה למשכנתאות הסאב־פריים, גם פה מי שמעניק את ההלוואות (הסוכנויות הפרטיות) לוקח על עצמו סיכון קטן מאוד, ומגלגל את רוב הסיכון הלאה: אל הלווים, הממשלה ומשלם המסים. ספקית הלוואות הסטודנטים הגדולה בארה"ב, אגב, היא סאלי מיי, שמזכירה בשמה את אחותה מתחום המשכנתאות - פאני מיי - הזכורה לרעה ממשבר 2008.

“משבר הסאב־פריים הבא יגיע מחדלות פירעון על חובות סטודנטים", מזהירים גם פרופ' קלאודיה דרייפוס מאוניברסיטת קולומביה ופרופ' אנדרו האקר מקווינס קולג', שפרסמו לאחרונה את הספר "חינוך גבוה?" ("?Higher education"). "זה יתחיל מהקולג'ים למטרות רווח וימשיך עם אוניברסיטאות ליגת הקיסוס (התאחדות של שמונה אוניברסיטאות מובילות בארה"ב, דוגמת הרווארד). הדמיון לבועת הדיור מדהים. בשני המקרים הסעיפים בחוזי ההלוואות אינם ברורים, במיוחד בכל הנוגע לקנסות ולריביות. מאחורי שניהם עומדת ההנחה שערכו של המוצר שנקנה יעלה - במקרה הראשון מדובר בנדל"ן ובמקרה השני במשכורות שיבואו אחרי סיום התואר. בועה אחת התפוצצה, השנייה מתחילה לאבד אוויר".

בסוף 2011 נקבע בדו"ח של סוכנות הדירוג מודי'ס כי "שוק הלוואות הסטודנטים לא הראה שום שיפור, למרות השיפור במצב הכלכלה". עוד נכתב בדו"ח כי "הולך וגובר החשש שהרבה סטודנטים לוקחים הלוואות מהסיבות הלא נכונות, או שלמלווים, כמו גם ללווים, יש ציפיות לא ריאליות בנוגע לרווחים העתידיים של הלווים".

כדי לברר איך בכלל התנפחה הבועה הזו, כדאי לקחת כמה צעדים אחורה. נתחיל מהעובדה שבכלכלת השוק האמריקאית גם חינוך (כמו בריאות, לדוגמה) הוא קודם כל מוצר צריכה, וכל עוד יש ביקוש - אין שום דבר שעוצר את עליית המחירים. כך קרה ששכר הלימוד בקולג' עלה מאז שנות השבעים פי שלושה מקצב האינפלציה ומהר יותר מעלות מערכת הבריאות (ושירותי הבריאות בארה"ב הם היקרים בעולם).

גם השנה, למרות המיתון, עלו מחירי שכר הלימוד באוניברסיטאות הפרטיות והציבוריות ביותר מ־%6. שכר הלימוד הממוצע בארה"ב עומד כיום על 29 אלף דולר בשנה לאוניברסיטה פרטית (ויכול להגיע ליותר מ־50 אלף דולר בשנה) ו־8,200 דולר לאוניברסיטה ציבורית, ואלו הרי רק חלק מכלל ההוצאות. ישנן גם הוצאות דוגמת מגורים, מחיה וכמובן ספרים.

ההוצאה הממוצעת לסטודנט שמתגורר במעונות של אוניברסיטה ציבורית עומדת על 21,447 דולר לשנה. באוניברסיטה פרטית הסכום הממוצע הוא כמעט כפול, ועומד על 42,222 דולר. אם נצרף לנסיקה במחירים את הירידה ברמת החיסכון לצד השחיקה במעמד הביניים האמריקאי, נבין למה שני שלישים מהסטודנטים בארה"ב לא יכולים להסתמך על המשפחות שלהם למימון הלימודים ונאלצים להפוך ללווים.

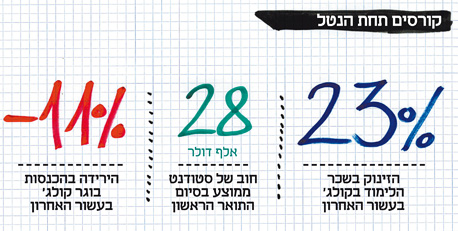

סטודנט אמריקאי ממוצע מסיים את התואר שלו בחוב של 28 אלף דולר, אבל בצירוף הלוואות אשראי, ריביות וקנסות, לא נדיר לסיים את הלימודים בקולג' עם חוב של 100 אלף דולר או אף 200 אלף דולר אם הסטודנט ממשיך גם לתואר שני. "בעבר מימון החינוך היה גבוה בהרבה ברשימת סדר העדיפויות הלאומי. הלימודים במוסדות ציבוריים רבים היו חינמיים. כיום כמעט כל מערכת החינוך הגבוה ממומנת על ידי חוב סטודנטים", אומר רוס. "זה מעגל אימים - ככל שאנחנו נותנים יותר הלוואות, כך עולה שכר הלימוד", טוען הסנטור טום הארקינס ממדינת אייווה.

"אפילו המאפיונרים מקנאים"

הסיבה שאמריקאים רבים מוכנים לקחת על עצמם את העול הכלכלי הזה היא לא כי הם צמאים לידע, אלא כי הם מאמינים שזה ישתלם להם כלכלית. בדיוק כפי שקרה עם הנדל"ן, גם חינוך גבוה נתפס בחברה האמריקאית כהשקעה טובה שערכה אמור להמשיך ולעלות. על פי מחקר של מכון המחקר Pew, בוגר קולג' (מקביל לתואר ראשון בישראל) ירוויח לאורך קריירה של 40 שנה כ־650 אלף דולר יותר מבוגר תיכון. אבל בטיעון הזה יש הרבה חורים, במיוחד לאור המצב העגום של השנים האחרונות.

מאז שנת 2000 עלות הלימודים בקולג' עלתה ב־23%, בעוד שההכנסה של בוגר קולג' ירדה ב־11%. בשנת 2007 הסיכוי של בוגר קולג' למצוא עבודה מכניסה אחרי סיום הלימודים עמד על 90%. בשנה שעברה הסיכוי ירד כבר ל־56%.

האבטלה בקרב בוגרי קולג' טריים היום קרובה ל־%10, וגם אלו שמוצאים עבודה משתכרים באופן שלא מאפשר להם לעמוד בחובות שלקחו על עצמם. בארה"ב יש כיום יותר מ־2 מיליון בוגרי קולג' מחוסרי עבודה, ועוד מיליונים שמועסקים רק באופן חלקי.

לא קשה להבין, אם כך, למה אמריקאים רבים פשוט מפסיקים להחזיר את הלוואות הלימודים שלהם. על פי הנתונים הרשמיים, כ־9% מהלווים מוצאים את עצמם כיום במצב של השתמטות מחוב (Default) - שיא של כל הזמנים. אך אלו הם רק הנתונים הרשמיים. תחקיר של רשת CNBC הראה שאוניברסיטאות רבות מוצאות דרכים "לשפץ" את הנתונים ולגלגל את החובות הלאה. "אנחנו לא באמת יודעים מה אחוז ההשתמטות האמיתי", אמר בכתבת התחקיר סנטור טום הרקינס. “הניחוש שלי הוא שאחד משלושה סטודנטים ישתמט מתשלום", טוען אלן קולנג', המייסד של אתר "Project on student debt".

אחת הבעיות הגדולות היא שההלוואות האלה ניתנות לאנשים צעירים מאוד, עם ניסיון פיננסי מוגבל - ופעמים רבות מבלי לערב את הוריהם. הלוביסטים של תעשיית ההלוואות, לדברי דרייפוס והאקר, "דאגו לכך שבני נוער יוכלו לחתום בעצמם על הלוואות בגיל שבו עוד אסור להם להזמין יין".

רוב ההלוואת ניתנות על ידי המדינה וכ־30% מהן מגיעים ממלווים פרטיים. ברגע שהלווה מפסיק לשלם, סוכנויות הגבייה נכנסות לתמונה, מה שמעלה משמעותית את הסכום להחזר, והלווה יכול למצא את עצמו חייב סכום הגבוה פי שניים ויותר מהסכום המקורי שלווה, כשעל דלתו מתדפקים גובים מקצועיים שמטרידים אותו בטלפון יום וליל ומשתמשים בטקטיקות, שלדברי קולנג', "יגרמו גם למאפיונר לקנא".

קייסי צימרמן תומפסון ממרילנד היא רק דוגמה אחת: היא לוותה 7,100 דולר לקולג' ב־1989. כיום, אחרי שהחזירה כבר 18 אלף דולר, היא עדיין חייבת קרוב ל־10,000 דולר. "הם יכולים לקחת לך כסף מהמשכורת, הם יכולים לקחת את תשלומי הביטוח הלאומי שלך, את כספי הפנסיה שלך", אומר רוס, "הם יכולים לרדוף אותך גם מעבר לקבר. זה לא כמו במשכנתה, שם אתה פשוט יכול להתנתק מהחוב הזה. ללווה פה אין שום הגנה".

כאן אנחנו מגיעים להבדל המרכזי בין בועת הנדל"ן לבועת חוב הסטודנטים: בעוד שבעל בית יכול להכריז על פשיטת רגל ולהעביר את הנכס שלו לבנק, לבעל הלוואת לימודים - כך לפי חוק שנחקק ב־2005 - פשיטת רגל פשוט אינה אפשרית על פי חוק.

אך אף על פי שהמצב הזה הופך את המלווים לחסיני סיכון לכאורה, המשקיעים בשורט מאמינים שהחסינות הזו לא יכולה להימשך לנצח. לדברי ניקולס פרדיני, מנהל משותף בקרן הגידור נומדיק קפיטל, "אנחנו רואים קבוצה של אנשים, 'הגולים של הלוואות הסטודנטים' (Student loans expats), שעוזבים את המדינה כדי להתחמק מהתשלום. זו כמות קטנה של אנשים, אבל זה סקטור שהולך וגדל, ועבור המלווים - העובדה שהם לא יזכו להחזר החוב בעתיד, זהה למעשה לפשיטת רגל. נקודה נוספת שמחזקת את טענות משקיעי השורט נוגעת להתערבות הממשלה. אם אחוזי ההשתמטות יגדלו, הממשלה עשויה לחסום את המכללות למטרות רווח מלהעניק הלוואות, שהן הבסיס כיום לכ־90% מהרווח. כך משקיע שורט יכול לעשות מכל המצב הזה הרבה כסף".

מוסדות ההשכלה הגבוהה למטרות רווח הם הסקטור הצומח ביותר בתעשיית החינוך הגבוה בארה"ב. בראשם נמצאת אוניברסיטת פניקס שהיא גם האוניברסיטה הגדולה בארה"ב, עם 470 אלף סטודנטים. ב־2009 היא גרפה עבור החברה־האם שלה, אפולו גרופ, 3.8 מיליארד דולר. ופניקס לא לבד. התעשייה הזו מוציאה מיליוני דולרים על לוביסטים בוושינגטון, והיא מקבלת כיום כרבע מסך ההלוואות הממשלתיות, כשהצפי הוא שבתוך עשור ההיקף יעלה ל־40%.

"אלו מכונות שיווק שמתחזות לאוניברסיטאות", טוען אייזמן על האוניברסיטאות למטרות רווח, שרבות מהן מספקות תארים ותעודות שהערך שלהם בשוק העבודה מוטל בספק. למערכת החינוך הזו, הוא אומר, "יש שלטים בשכונות העניות ביותר באמריקה ומגייסים שמסתובבים בבתי קזינו ובמקלטי לחסרי בית. התעשייה למטרות רווח הפכה למומחית בלהציע את חלום החיים הטובים ביותר וההכנסה הגבוהה לאנשים הפגיעים ביותר בחברה".

"גדול יותר מהחוב היווני"

הבכירים בסקטור הזה הם העשירים ביותר בכל תעשיית החינוך (גרגורי קאפלי, מנכ"ל אפולו גרופ שנסחרת בנאסד"ק לפי שווי של 7 מיליארד דולר, הרוויח בשנה שעברה 25 מיליון דולר במשכורות ובמניות), אבל אחוז הנשירה בו הוא הגבוה ביותר (הערכות מדברות על כ־50% וייתכן שאף הרבה יותר). איך הן עושות את זה? לדברי אייזמן, "הם שכרו כל לוביסט בוושינגטון ויש דלת מסתובבת בין האנשים שעובדים בתעשייה הזו לבין מסדרונות הממשלה. הם הופכים להיות אחראים באופן ישיר לרגולציה של תעשייה שלפני כן הם היו הלוביסטים שלה". בתקופת בוש הכללים שפיקחו על תעשיית החינוך הפרטי הוגמשו, ובעשור שאחרי כן היא צמחה ב־450% לתעשייה של 21 מיליארד דולר.

בינתיים, "כל הגישה של אמריקה לגבי קולג' מתחילה להשתנות", טוען פרדיני. "אנשים עושים הרבה יותר שיקולים פיננסיים. אנשים לא ילכו לבית ספר פרטי מפואר אם זה אומר שהם צריכים ללוות 30 אלף דולר בשנה בשביל זה. זה לא הגיוני כלכלית. לכל המצב יש הרבה השלכות דמוגרפיות: צעירים הם עניים בהרבה מאנשים מבוגרים מהם פשוט בגלל שהם סוחבים אתם את החוב הזה, שמחייב אותם, למשל, לקחת עבודה שהם לא אוהבים, או שהם לא יכולים להרשות לעצמם לקנות בית או להקים משפחה. ויש לזה גם השלכות גלובליות.

"חוב הסטודנטים גדול יותר מהחוב היווני. חוב הממשל האמריקאי הוא כבר 100% מהתל"ג, וחוב הסטודנטים אף יחריף את המצב - הוא יתווסף לחוב הלאומי או ייפתר על ידי הדפסת כסף, מה שיכול לגרום לאינפלציה גבוהה בארה"ב בטווח הארוך. תרחיש נוסף הוא שזה יגרום לכך שפחות אנשים ילכו לקולג', מה שיפגום ברמת התחרותיות של האמריקאים בשוק הגלובלי. על כך נוספת האפשרות שאם הלוואות סטודנטים רבות יאבדו את ערכן, ייוותרו פחות הלוואות לשאר הכלכלה האמריקאית".

אז האם האמריקאים הולכים לעשות משהו כדי להתמודד עם הבלגן הזה? בינתיים, נראה שמדובר יותר בדיבורים מאשר במעשים. רפורמה חדשה שיזם הנשיא ברק אובמה בסוף השנה שעברה זכתה להרבה יחסי ציבור, אבל מסתבר שהיא תחסוך לרוב המשלמים בין 4 ל־8 דולרים בחודש בלבד. הצעה של חבר הקונגרס הנסן קלארק למחול על חובות הסטודנטים ככלי לשיפור מצבה של הכלכלה האמריקאית (למיליוני אמריקאים יתפנו מאות ואפילו אלפי דולרים נוספים בכל חודש לצריכה) מעלה אבק על המדפים, אף שכ־660 אלף איש כבר חתמו על עצומה לתמיכה בה. "הקונגרס מרוכז לגמרי בהפחתת החוב, אבל החוב הלא נכון", טוען קלארק, "חוב הסטודנטים הוא החוב האמיתי שמכביד על אמריקה".

ובזמן שהסטודנטים כורעים תחת הנטל, המוסדות האקדמיים - גם אלו שאינם מטרות רווח - נהנים מקשר החוב הזה ואפילו מעודדים אותו. האוניברסיטאות, אומרים דרייפוס והאקר, יכולות לגבות הרבה פחות - אבל הן פשוט לא רוצות. לאן בדיוק הולך הכסף? איש אינו יודע בדיוק. במוסדות הפרטיים הנתונים חסויים ובמוסדות הציבוריים הם מסורבלים. אבל יש כמה דוגמאות: קולג' קניון בנה לאחרונה אולם ספורט אדיר ב־70 מיליון דולר ובריכה אולימפית של 20 מסלולים; מרצים בסטנפורד מקבלים שנת שבתון בכל ארבע שנים, שעבורה הם מקבלים 115 אלף דולר כדי לא ללמד; נשיא אוניברסיטת ונדרבילט מרוויח 2.4 מיליון דולר בשנה.

"אני לא מרגיש בנוח עם העובדה שהמשכורת שלי תלויה ברובה בעובדה שהסטודנטים שלנו לוקחים על עצמם חובות עצומים", אומר רוס שבאוניברסיטה שלו, NYU, החוב הממוצע לסטודנט עומד על 35 אלף דולר - הגבוה ביותר בארה"ב לאוניברסיטה שאינה למטרת רווח. "כמו הרבה מהקולגות שלי בחרתי שלא להתכחש לזה. אני חושב שרוב המרצים באוניברסיטאות לא התחילו עדיין להתמודד עם הנושא הזה".

למלגות, לעומת זאת, אין הרבה כסף. "מעט מאוד קולג'ים מציעים לסטודנטים עזרה במזומן. כמו סוחרי רכב, הם לכל היותר מנפנפים בהנחה, כך שהם מפתים סטודנטים עניים יותר לקחת הלוואות", כותבים דרייפוס והאקר. "האנשים המכונים יועצי 'סיוע כספי' עושים זאת מסיבה אחת: הכסף שאתה לווה הולך ישר לכספת של הקולג'. להחזיר אותו אחר כך - זו כבר בעיה שלך".