סקיילקס: הדבש והעוקץ

הנפילה במניות פרטנר המשועבדות לאג"ח של סקיילקס כיווצה את שווי הבטוחה. במקרה זה, דווקא היעדר מנגנון התאמה ישפר את מצב המחזיקים

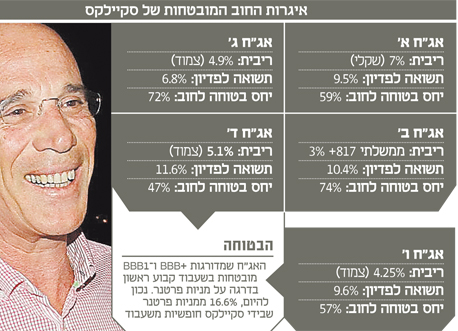

לסקיילקס שבשליטת אילן בן דב יש תשע סדרות של איגרות חוב סחירות, אולם רק חמש מהן מובטחות בשעבוד בטוחה זהה (שעבוד על מניות פרטנר) אולם הן נבדלות ביניהן במנגנון הבטוחה. לסדרות א'-ד' אין מנגנון התאמה ואילו לסדרה ו' יש מנגנון התאמה שיופעל החל מ־1 בינואר 2014.

סדרות א'-ד'

המאפיין המרכזי של האג"ח מסדרות אלו הוא היעדרו של מנגנון התאמה של הבטוחה לחוב. המשמעות היא שאם שווי מנית פרטנר יורד, כפי שקרה בפועל ממועד ההנפקה, סקיילקס לא מחויבת "לחזק" ביטחונות ולשעבד מניות נוספות

של פרטנר שברשותה. זוהי נקודת תורפה היות שמנגנון הבטוחה לא מספק למחזיקי האג"ח מזור בתרחיש שבו שווי מניות פרטנר המשועבדות נמוך מסך החוב.

אולם למטבע יש שני צדדים. היעדרו של מנגנון התאמה גם מונע מסקיילקס לשחרר ביטחונות בתרחיש שבו שווי מניית פרטנר עולה ואף לא אחרי פירעונות חלקיים של הקרן. המשמעות היא שלאחר כל מועד תשלום קרן, בכל אחת מהסדרות האלה, משתפר היחס בין כמות המניות המשועבדות שנותרת קבועה, לסך החוב, שקטן בהתאם לגובה הפירעון.

שינוי בכמות מניות פרטנר המשועבדות לסדרות א'-ד' יכול להתבצע במקרים חריגים בלבד:

1. רכישות עצמיות של אג"ח.

2. ביצוע חלוקת דיבידנד מיוחדת על ידי פרטנר.

סדרה ו'

אג"ח ו', בשונה מיתר הסדרות שמובטחות בשעבוד על מניות פרטנר, כוללת מנגנון התאמה. מנגנון ההתאמה ייכנס לתוקף, כאמור, רק החל מ־1 בינואר 2014, ועד אז כמות המניות המשועבדות תיוותר ללא שינוי. על פי מנגנון ההתאמה של אג"ח ו', היחס שבין שווי המניות המשועבדות לערכן הנקוב של האג"ח ייבדק אחת לרבעון. אם היחס יהיה נמוך מ־95%, סקיילקס תהיה מחוייבת לשעבד מניות נוספות של פרטנר בהיקף שיעלה את יחס הביטחונות לחוב ל־100%. כמו כן, אם היחס יעלה על 125%, לסקיילקס תהיה אפשרות לסלק שעבודים בהיקף שיביא את יחס הביטחונות לחוב ל־120%.

בנוגע לרוכשים היום:

משקיע שרוכש היום את האג"ח בשוק מסכן את ההשקעה בלבד, כלומר את העלות שלפיה רכש את האג"ח. לכן, אלו שרוכשים את איגרות החוב היום, במחירים שנמוכים מערכן המתואם, נהנים מיחס כיסוי גבוה יותר של הבטוחה על השקעתם. השיפור המשמעותי נרשם בסדרות ד' וו' שספגו ירידות שערים גבוהות יותר ביחס לסדרות של איגרות החוב האחרות.

השורה התחתונה

תרחיש אופטימי: אג"ח א'־ד': עלייה בשער של מניית פרטנר בשוק באופן שיחזיר את יחס הביטחונות לחוב לפחות לרמה של 100% ובמקביל המשך פירעונות שוטפים של הקרן שיביאו להפחתת החוב, ללא שינוי בכמות המניות המשועבדת.

אג"ח ו': עלייה בשער של מניית פרטנר בשוק באופן שיחזיר את יחס הביטחונות לחוב לפחות לרמה של 100% או לחלופין, חיזוק ביטחונות על ידי סקיילקס, החל מ־1.1.2014.

תרחיש פסימי: אג"ח א'-ד': הרעה בתוצאותיה העסקיות של חברת פרטנר עלולה להביא לירידה בשער המניה ולהמשך השחיקה ביחס בטחונות לחוב, באופן שלא יאפשר את כיסוי החוב בתרחיש של חדלות פירעון.

אג"ח ו': ירידה בשווי מניית פרטנר ושחיקה ביחס הביטחונות לחוב לפני כניסת מנגנון התאמת הביטחונות לתוקף ב־1.1.2014 יביא למצב שבו הבטחונות נמוכים מהחוב.