השורה התחתונה - האם הבנקים חסינים מהאטה?

בעוד שב־2011 פרמיות הסיכון בשוק הקונצרני טיפסו, נותרו האג"ח הבנקאיות כמעט ללא שינוי

07:36

09.02.12

בשנה האחרונה היינו עדים לתופעה של "פתיחת מרווחים" גורפת בשוק האג"ח הקונצרני, תופעה המצביעה על עלייה בפרמיות הסיכון, ותמחור מחדש של הסיכונים הגלומים בשוק האשראי. את העלייה בפרמיית הסיכון ניתן להסביר ע"י גורמים פנימיים וחיצוניים שונים, כגון המחאה החברתית ששחקה את רווחי החברות והתמתנות שוק הנדל"ן, במקביל להמשך משבר החוב באירופה.

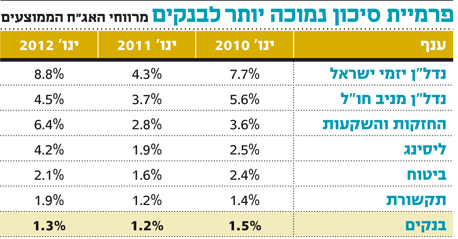

מבט על התפתחות המרווחים בין הקונצרניות הצמודות לממשלתיות הצמודות מגלה כי בעוד שברוב הסקטורים ניכרת עלייה בפרמיית הסיכון, הסקטור הבנקאי נותר כמעט ללא שינוי. כך, למשל, המרווח הממוצע בענף הבנקים עלה ב־2011 ב־0.1% בלבד, מ־1.2% ל־1.3%, בעוד שבשאר הענפים עלה המרווח ב־1% עד 8%.

מצבן הפיננסי של החברות במשק ויכולת החזר החוב שלהן נפגעו, אך נראה שהשוק מתעלם מההשפעה זו על הבנקים. האם זה סביר? הרי אם סיכון הלווים עלה משמעותית, סביר שיפגע גם תיק האשראי שהוא הנכס העיקרי של הבנקים, וכן שיעור ההפרשות יגדל משמעותית ביחס ל־2011.

הרגולטור נכנס לפעולה

יש לציין כי אנו לא מתעלמים מהוראות בנק ישראל להגדלת הלימות ההון של הבנקים שצפויות להתפרסם בסוף הרבעון, שמטרתן לחזק את יציבות המערכת. זאת לאחר כניסתן לתוקף של מגבלות מחמירות יותר של חשיפה לקבוצות לווים והקשחת התנאים בתחום המשכנתאות, דבר שעשוי להיטיב עם בעלי החוב הבנקאי.

בנוסף, נראה שגם הבנק המרכזי יעמוד מאחורי הבנקים במקרה של חשש להפרת היציבות, אך עדיין נראה כי לפגיעה בסקטור העסקי יש השפעה על הסקטור הבנקאי. הבנקים יכולים לחפות על כך בהעלאת המרווחים ללווים קיימים וחדשים, ואז השאלה היא איזה מהווקטורים ישפיע יותר על התוצאות של הבנקים. נראה כי ככל שהתוצאותיהם יהיו שליליות יותר, פרמיית הסיכון של האג"ח שלהם עשויה לעלות.

האם הפרמיה הוגנת?

קשה להעריך האם פרמיית הסיכון, המתומחרת בשוק האג"ח הבנקאיות, אכן הוגנת, אך אם המצב הנוכחי משקף נכונה את המציאות היום, ופרמיית הסיכון המשתקפת ממחירי האג"ח הבנקאיות אכן הוגנת, ניתן יהיה לצפות כי בתקופה של שוק הון "רגוע יותר", דווקא המרווחים של אג"ח קונצרניות מהסקטורים הלא בנקאיים עשויים להצטמצם ולייצר רווחי הון. אם תרחיש זה יתממש, יהיה ניתן לטעון כי הבנקים הקדימו את הסקטורים האחרים בחזרה לרמות המרווחים המתמחרות את הסיכונים הגלומים בהן. מנגד, אם מצב הבנקים יורע בעקבות הרעה במצבם הפיננסי של הלווים, פרמיית הסיכון של הבנקים צפויה לעלות, וכך גם המרווחים המגולמים באג"ח שלהם לעומת הממשלתיות. הסיבה היא שממוצע האג"ח הבנקאיות מגלם מח"מ ארוך יחסית (7–5 שנים), תשואת החסר על אחזקה זו עשויה להיות משמעותית, זאת בהנחה שהפרמיה המתומחרת כיום נמוכה מדי.

להערכתנו, עודפי הנזילות של גופים מוסדיים רבים ובריחה לנכסים בטוחים יותר תומכים בתפיסת המשקיעים, שלפיה הבנקים הישראליים איתנים. בנוסף, הרגולציה על הבנקים תורמת ליציבותם וליציבות השוק הפיננסי. כמו כן, המשך מגמה חיובית בשוקי ההון ישפיע על מרווחי האג"ח הקונצרניות מסקטורים אחרים.

הכותבים הם מנהל מחלקת המחקר באקלסנס נשואה ומנהל יחידת החוב במחלקה