בדיקת "כלכליסט": קרנות ת"א־25 לא מספקות את הסחורה

קרנות הנאמנות שעוקבות אחר מדד ת"א־25 נהנות מהכנסות שנתיות של כ־15 מיליון שקל מדמי ניהול. אולם, התשואות מראות כי אף אחת מהקרנות האקטיביות לא מצליחה להכות את המדד. המנצחות בקטגוריה הן דווקא הקרנות הפסיביות, שגובות דמי ניהול אפסיים

בניתוח קטגוריית קרנות ת"א־25 נתחיל מהשורה התחתונה: אף אחת מהקרנות בקטגוריה, שמנוהלות באופן אקטיבי, לא הצליחה להכות את המדד בשנה וחצי האחרונות.

אולם, למרות הביצועים הנמוכים, ממשיכים המשקיעים להביע אמון בקרנות שבקטגוריה, וברבעון האחרון נפדו מהן רק 4% מהנכסים (33 מיליון שקל).

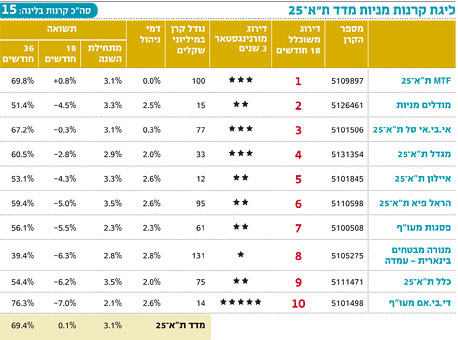

מניות ת"א־25 היא קטגוריה המונה 15 קרנות, שמנהלות יחדיו 811 מיליון שקל. נתחיל עם "כוכבות" הליגה, שהתברגו במקומות הראשון והשלישי. מדובר בשתי הקרנות ה"מחקות" שבקטגוריה (קרנות המחקות אחד לאחד את מדד ת"א־25). הראשונה היא קרן MTF ת"א־25 של מגדל קרנות נאמנות, שמנהלת 100 מיליון שקל. קרן זו היא היחידה שהצליחה להשיג במהלך 18 החודשים האחרונים תשואה חיובית של 0.08%, בדומה לתשואת המדד באותה התקופה. יש לציין כי הקרן אינה גובה דמי ניהול.

באופן לא מקרי, הקרן הנוספת שהציגה תשואה דומה לזו של המדד ב־18 החודשים האחרונים היא הקרן "המחקה" השנייה בקטגוריה - אי.בי.אי סל ת"א־25, שנמצאת במקום השלישי בדירוג המשוכלל. הקרן מנהלת 77 מיליון שקל וגובה דמי ניהול בשיעור של 0.25% בלבד. כאמור, למעט שתי הקרנות האלו שמחקות את ביצועי המדד, לא הצליחה אף אחת מהקרנות האקטיביות שבקטגוריה להכות את המדד ב־18 החודשים האחרונים.

15 מיליון שקל דמי ניהול

הקרנות האגרסיביות שבקטגוריה, כלל מעו"ף בריבוע ומיטב 25 אגרסיבית, רשמו הפסדים גבוהים בהרבה ממדד ת"א־25. בשנה וחצי האחרונות הציגו הקרנות תשואות שליליות של 16.2% ו־18.2% בהתאמה. אולם, במבט לשלוש השנים האחרונות היכו הקרנות את המדד: כלל מעו"ף בריבוע השיגה תשואה של 106.7% ומיטב 25 אגרסיבית רשמה תשואה של 101%, לעומת עלייה של 69.5% במדד.

לעומת MTF ואי.בי.אי סל, דמי הניהול של הקרנות האחרות בקטגוריה גבוהים הרבה יותר ועומדים על ממוצע של 2.4%. הקרנות האחרות מנהלות יחדיו 634 מיליון שקל, כך שההכנסה המצטברת שלהן עומדת על כ־15 מיליון שקל בשנה. עבור המשקיעים, בשנה האחרונה לא היתה תמורה בעד העמלה.

יקר לא בהכרח משתלם

היקרה ביותר היא אנליסט ת"א־25 שמיקומה בדירוג (ממוקמת במקום ה־14 מתוך 15 הקרנות) לא מעיד על הניהול הגבוהים שהיא גובה - 3.8% כאשא בנוסף מבקשת הקרן גם דמי הוספה של 0.7%. התשואה של הקרן ב־18 החודשים האחרונים היתה שלילית ועמדה על -8.8%. בנוסף, על פי יחס הדאונסייד והאפסייד, כשהשוק יורד, הקרן יורדת פי 1.15 ממנו, וכשהשוק עולה, היא עולה רק ב־0.8% מהעלייה. במילים פשוטות - כשהשוק רע הקרן רעה יותר, כשהשוק טוב היא טובה פחות.

הקרן הגדולה ביותר בקטגוריה (131 מיליון שקל), מנורה מבטחים ת"א־25 בינארית, היא גם המפתיעה ביותר. הקרן, שנחשבת לסולידית, מדורגת רק במקום השמיני עם תשואה של -6.35% בשנה וחצי האחרונות. אם אתם אופטימיים לגבי השוק ב־2012, אל תצפו ממנה לתשואות גדולות, כיוון שהיחס אפסייד שלה עומד על 53% בלבד. כלומר, כשהשוק עולה, היא עולה בכמחצית ממנו.

לזכות הקרן יש לציין, שהיחס דאונסייד שלה, שנמדד לאורך 18 חודשים, הוא 76%, כלומר בדרך כלל היא מגנה על המשקיע בזמנים שהשוק יורד, והיא הקרן היחידה בקטגוריה שמצליחה בכך. עם זאת, ב־2011 לבדה היא לא עמדה במשימה.

השורה התחתונה: הקרנות האקטיביות בקטגוריה לא מצליחות להכות את המדד, אך גובות דמי ניהול הגבוהים בהרבה מהקרנות המחקות.

IFO מפיצת מוצרי מורנינגסטאר בישראל