ניתוח "כלכליסט": המניה קרסה אבל בן דב עוד יכול לצאת מההשקעה בפרטנר ברווח

מאז הרכישה על ידי אילן בן דב איבדה מניית פרטנר מחצית מערכה. מבט על עסקאות דומות באירופה מגלה כי בן דב יכול לצאת מההרפתקה הזו ברווח

לפני כמה חודשים פנו אנשיו של אילן בן־דב לנציגיו של חזי בצלאל והציעו לו לרכוש חלק נכבד ממניות פרטנר. בצלאל שניסה אשתקד להיכנס לשוק הסלולר הישראלי ונכשל הסכים לשמוע, אך לאחר שהתברר כי בן־דב דורש על המניות פרמיה גבוהה למדי, ניתקו הצדדים מגע כבר בשלב ראשוני.

בשבועות האחרונים הואצו ניסיונותיו של בן־דב למצוא קונה למניות פרטנר, ובשבוע שעבר אף הוכרז כי דויטשה בנק ולאזארד ילוו את מכירת המניות. כמו כן ייתכן כי עסקת רכישה עתידית תוביל בעתיד למחיקת פרטנר מהבורסה. דויטשה בנק אף אישר כי יעמיד קו אשראי לרוכש הפוטנציאלי בהיקף של עד מיליארד דולר.

מאז רכש את החברה, צפה בן־דב במנייתה מתרסקת, בשכבת ההנהלה שלה מתחלפת פעמיים, בתדמיתה הנחשקת מתערערת וחמור מכך: בהכנסותיה וברווחיה צונחים. אם לא די בכך, גם העתיד של החברה לא נראה בהיר כל כך: התחרות בשוק הסלולר תגבר עם כניסה מחודש של מירס באמצעות רשת חדשה, והשקה בהמשך השנה של גולן טלקום לצד מפעילים וירטואליים המזנבים בחלק מהלקוחות. במקביל, החמרת הרגולציה מונעת מחברות הסלולר להסתמך על לקוחותיהן שיניבו להם הכנסות לטווח ארוך.

אלא שלמרות כל זאת, בן־דב מאמין כי לא רק שיוכל להחזיר את השקעתו על רכישת מניות פרטנר, אלא אולי אפילו לצאת ברווח. הסיבה להנחה האופטימית הזו נמצאת באירופה, והשוואה של פרטנר למקבילותיה ביבשת מסמנת פוטנציאל אדיר לרוכש העתידי.

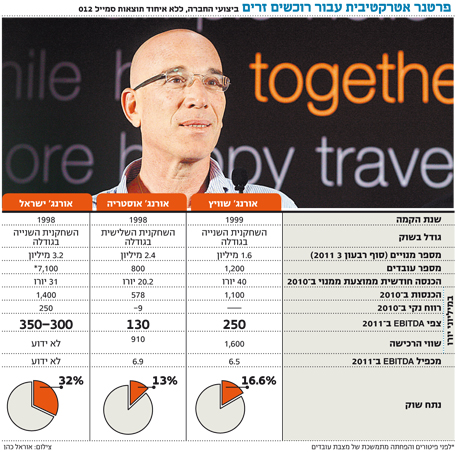

בחודשיים האחרונים התבצעו שתי עסקאות למכירת מותגי אורנג' באירופה. בעסקה הראשונה, שהוכרזה בסוף דצמבר, רכשה קרן אייפקס הבריטית את מלוא הבעלות על אורנג' שוויץ תמורת 1.6 מיליארד יורו (כ־2.14 מיליארד דולר). בעסקה השנייה, שהוכרזה בשבוע שעבר, רכשה האצ'יסון (שהחזיקה בשליטה בפרטנר, ושממנה רכש בן דב את המניות) את מלוא הבעלות על אורנג' אוסטריה, המחזיקה בכ־13% מנתח השוק במדינה תמורת 1.3 מיליארד יורו.

האצ'יסון, המחזיקה בחברת "3" האוסטרית, תמזג בין החברות, תמכור כמה נכסים של אורנג', ובסוף המהלך אמורה להחזיק החברה הממוזגת בכ־22% מנתח השוק במדינה עם הכנסות שנתיות בסכום של כ־700 מיליון יורו. מחיר העסקה האמיתי, לפי האצ'יסון, כלומר לאחר שתמכור את הנכסים לעיל, יהיה 910 מיליון יורו "בלבד" — שמשקף מכפיל של 6.9 על ה־EBITDA הצפוי לאורנג' אוסטריה ב־2011. בנטרול מכירת הנכסים, הרי שהאצ'יסון שילמה על החברה במכפיל של 9.9 על ה־EBITDA.

ההשקעה תוחזר בכל מקרה

בשתי העסקאות האחרונות היתה מעורבת מוכרת משותפת: פראנס טלקום מכרה את חלקה (35%) באורנג' אוסטריה, ואת מלוא האחזקה (100%) באורנג' שוויץ. מלבד שתי העסקאות שכבר בוצעו, החברה אף תרה אחר רוכש לחלקה באורנג' פורטוגל.

פראנס טלקום מנסה בחודשים האחרונים להנזיל חלק מאחזקותיה האירופיות לאור השחיקה בהכנסות חברות הסלולר ביבשת (שנגרמת בעקבות שילוב של גזירות רגולטוריות והמיתון). החברה מעדיפה לנטוש את אירופה לטובת השקעה במדינות באפריקה, שם היא מחזיקה בחברות בקניה, קמרון ותוניסיה, וב־2011 אף רכשה חברות סלולר בקונגו מרוקו.

במדינות אלו, יש עדיין מאות מיליוני צרכנים פוטנציאליים שרק בשנים האחרונות מתחילים להיחשף לפלא הסלולרי, ובפראנס טלקום מקווים כי סיפור הצמיחה באזורים אלו ישכנע את המשקיעים לשוב ולהאמין בה. מנייתה של פראנס טלקום הציגה צניחה של 23% מתחילת 2011 ועד ליום שבו הוכרזה העסקה עם אייפקס.

בן־דב מתעודד מהמכפילים שלפיהם בוצעו העסקאות האחרונות. לפי נתוני בלומברג, מכפיל ה־EBITDA החציוני בעסקאות שבוצעו בהשתלטות על גופי תקשורת במערב אירופה בשלוש השנים האחרונות עומד על 5.6 (לפני שתי העסקאות המדוברות). בעסקאות האחרונות, מצד שני, המכפילים עמדו על 6.5 ו־6.9. ה־EBITDA של פרטנר ל־2011 צפוי לנוע בין 1.7 ל־1.9 מיליארד שקל, כך שמכפילים שכאלה משקפים לחברה כולה שווי שינוע בין 11 ל־13 מיליארד שקל. בן־דב רכש את מניות פרטנר מהאצ'יסון כאשר שווייה של פרטנר עמד על כ־10 מיליארד שקל, וכיום הוא מצוי מתחת ל־5 מיליארד שקל.

גם על פי המכפיל החציוני, יעמוד שווייה של פרטנר באזור ה־10 מיליארד שקלים ויאפשר לבן דב להשיב את מלוא השקעתו (או מלוא השקעתו היחסית, אם לא ימכור את כל מניותיו בחברה) אך גם בתסריט זה ייצא בן־דב מורווח מאחר שעד כה סקיילקס קיבלה דיבידנדים בהיקף של 1.5 מיליארד שקל מפרטנר.

ההתייעלות בדרך?

מכפיל השוואתי לבדו אינו פרמטר מספיק לבחינת העסקה. לכאורה, המכות שספגו פרטנר ומתחרותיה בשוק הישראלי אמורות להתבטא גם במחיר המכירה של מניותיה. אך כאן, מתברר, מצבה הנוכחי והעתידי של פרטנר טוב בהרבה מהחברות שנרכשו בשתי העסקאות באירופה. לאחר שתשלים האצ'יסון את רכישת אורנג' אוסטריה ומיזוגה עם החברה שהיא כבר מחזיקה במדינה, תאחז הפעילות שבשליטתה בכ־22% מנתח השוק הסלולרי שם, שבדומה לשוק הישראלי מציג מספר קווים הגבוה ממספר המשתמשים. פרטנר מחזיקה כיום בכ־32% מהשוק, וגם לפי התסריט הפסימי ביותר, לא תרד בשנים הקרובות לאחזקה של מתחת ל־ 23%–25%.

בניגוד לרווחיות ההמתמשכת, גם אם פוחתת לאחרונה, של פרטנר, אורנג' אוסטריה הציגה ב־2010 הפסד נקי בסכום של 9 מיליון יורו. הצגת נתוניה של פרטנר לאותה שנה אינה רלבנטית, כיוון ש־2011 הביאה עמה הגברה משמעותית של התחרות והורדת דמי קישוריות, שהתבטאו בצניחת ההכנסות והרווחים. עם זאת, גם תחת עול התחרות והגזירות הרגולטוריות שנחתו על החברה ב־2011, עדיין צפויה פרטנר להניב רווח נקי של 700–900 מיליון שקל לשנה שחלפה.

עם זאת, אסור לשכוח גם את השוני בין העסקאות: באוסטריה מדובר ברכישה לצורך מיזוג בין שתי חברות סלולר, כאשר ההתייעלות נגזרת מהסינרגיה ביניהן. . אצל פרטנר מדובר בהתייעלות שתיגזר מהמיזוג עם סמייל, וספק אם תתורגם להיקף גדול כאחותה האוסטרית.

ובכל זאת, מספר עובדיה של פרטנר עמד בעדכון האחרון על כ־7,100, וגם לאחר הקטנתו במספר מאות בחודשים האחרונים מעסיקה החברה הישראלית כמות עובדים שגדולה פי חמישה מאורנג' שוויץ, אך הניבה ב־2010 הכנסות גבוהות פי 1.3 בלבד. המשמעות, בעיני בן־דב, היא שניתן להציג לרוכשים תסריט של התייעלות משמעותית שתהפוך את פרטנר לפרת דיבידנדים מרשימה, במיוחד לאור העובדה שנתונים אלו לא כוללים את פעילות סמייל.

הבעייתיות שבתהליך המכירה היא התדמית. ראשית, כל רוכש שבכוונתו לייעל את החברה ייתקל, אולי כבר טרם הרכישה, בזעקות של הציבור הישראלי שאזכור המשולש "פרטנר־בן־דב־התייעלות" כבר משלח אותו באופן אוטומטי למיקרופון הפנוי הראשון.

קרן אייפקס, המתמודדת העיקרית מבין ארבע הקרנות ההשקעה שהביעו עניין ברכישת פרטנר, מחזיקה בפסגות.לאור התגברות הרגולציה על הקשרים בין חברות תפעוליות וגופים מממנים שמחזיקים באותן חברות, לא חסרים גורמים שירמזו כי עסקה שכזו, אם תבוצע, לא תיתפס כחיובית בעיני הציבור והרגולטורים.