דמי הניהול הגבוהים לא השתלמו: הקרן היקרה ביותר התברגה למקום ה־10

הקרנות המנייתיות גובות דמי ניהול של 2.75%, אך רובן לא מצליחות להכות את מדד הייחוס ולא מגנות על המשקיע כשהשוק יורד

הקרנות בקטגוריית מניות כללי מבקשות להכות את מדד המניות הכללי, שכולל את כל 600 המניות הנסחרות בבורסה. לכאורה, מרחב ההשקעה הגדול שעומד לרשות מנהלי הקרנות אמור לייצר חופש פעולה גדול לעומת מנהלי קרנות ת"א־25 המוגבלים ל־25 מניות בלבד. בפועל, לא רק שמרחב הפעולה לא מנוצל, אלא שקיים דמיון גדול בתמהיל ההשקעה של הקרנות השונות - 40% מהכסף בקטגוריה מושקעים בחברות ממדד ת"א־25, כשהבולטות בהן הן לאומי והפועלים (כ־10%), כיל (4.6%), בזק (4.5%) וטבע (4%).

בדיון בקשר בין שכר המנהלים לביצועי החברה כדאי גם לכלול את קרנות הנאמנות. הקרנות המנייתיות גובות בממוצע דמי ניהול של 2.75%, שהם כ־44 מיליון בשנה. האם זה משתלם? בטווח של שנה, רק ארבע קרנות מתוך 33 הצליחו להכות את המדד, וגם זה אך במעט. שמונה קרנות ניצחו את המדד בשנה וחצי האחרונות, ובטווח של שלוש שנים זה נראה הרבה יותר טוב - 21 מתוך ה־33 היכו את המדד.

ברמת הקרן הבודדת, הקרן היקרה ביותר בקטגוריה - אנליסט מניות - שגובה דמי ניהול של 3.8% ו־0.7% דמי הוספה, התברגה במקום העשירי בטבלה. אחריה במונחי דמי ניהול "מככבת" הקרן שמדורגת במקום ה־25 בטבלה, מיטב מניות, שגובה 3.5% ובנוסף דמי הוספה חד־פעמיים של 0.25%. שתי הקרנות הללו הן היחידות שמבקשות את העמלה הנוספת.

מדד נוסף הוא נתוני ה־Up Capture Ratio ו־Down Capture Ratio המעידים על יכולת הקרן "לרכוב" על העליות ולהגן על המשקיע בירידות. נתונים אלה מציגים את התשואות העודפות של הקרן לעומת מדד הייחוס. המדד מייצג 100%, ולכן נרצה שה־Up Capture Ratio יהיה מעל 100% וה־Down Capture Ratio יהיה פחות מ־100%. לפי הנתונים, ב־22 מהקרנות, כשהשוק יורד, הן יורדות יותר, נתון חשוב המלמד על הסיכון של הקרנות ועל הפיצוי בתשואה שיש לבקש מהן.

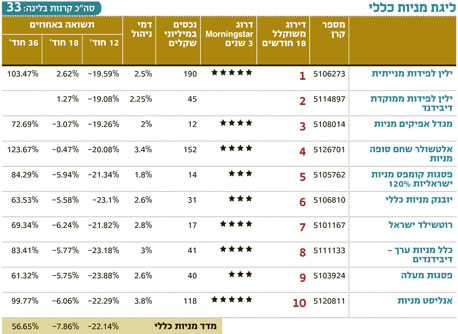

המובילה בדירוג "כלכליסט" ומורנינגסטאר, לפי נתוני 18 החודשים האחרונים, היא ילין לפידות מנייתית. הקרן המנהלת 190 מיליון שקל היכתה את מדד הייחוס בכל טווח זמן, והשיגה תשואה של 19.6% ב־2011. 17.5% מהכסף בקרן מושקעים בסקטור הפיננסי, רובם (כ־60%) בשני הבנקים הגדולים - לאומי והפועלים. 6% מושקעים בטכנולוגיה, 5.5% באנרגיה ו־8.5% בבריאות (חצי מזה מושקע בטבע ורבע בפריגו). ה־Up Capture Ratio של הקרן עומד על 135% וה־Down Capture Ratio על 95%.

ילין לפידות מנייתית גובה 2.5% דמי ניהול, כלומר כ־4.75 מיליון שקל בשנה. "דמי הניהול בילין לפידות נמוכים מהממוצע בכל קטגוריה. לא העלינו דמי ניהול בשנה האחרונה באף קרן, ולא השתתפנו בהעלאה הרוחבית של 0.02% בסוף 2011", הסבירו בילין לפידות.

"אחותה הקטנה" של הקרן - ילין לפידות ממוקדת דיבידנד, המנהלת 45 מיליון שקל תמורת דמי ניהול שנתיים של 2.25% - התברגה במקום השני בליגה. ההשקעות שלה מפוזרות בעיקר בין שירותים פיננסיים (15.8%), אנרגיה (13.5%) ומוצרי צריכה מחזוריים (16%). Up Capture Ratio עומד על 126% וה־Down Capture Ratio על 92%.

לשתי הקרנות של ילין לפידות 81 אחזקות משותפות (מתוך 115 של הגדולה ו־87 של הקטנה), המהוות כ־80% מהכסף המנוהל. בילין לפידות אומרים כי הם לא "משכפלים" קרנות: "גם אם שתי קרנות מחזיקות באותו נייר - משנה בכמה קנית, בכמה מכרת וכמה דמי ניהול גבית במהלך התקופה".

השלישית היא מגדל אפיקים מניות, המנהלת 12 מיליון שקל וגובה דמי ניהול של 2%. הקרן שהשיגה תשואות שליליות של 19.3% ב־2011 ו־3.1% ב־18 החודשים האחרונים נותנת משקל יתר ביחס לקודמותיה לשירותים פיננסיים (36%), לאנרגיה (15%) ולתעשיות (15.4%). ה־Up Capture Ratio של הקרן עומד על 104% וה־Down Capture Ratio על 89%.

למגדל שתי נציגות נוספות בקטגוריה: מגדל מניות דיבידנד מחלקת ומגדל מניות, הדומות למדי בתמהיל ההשקעות שלהן - כ־70% מהכסף מנותבים ל־31 מניות המשותפות לשתי הקרנות.

השורה התחתונה:

שתי הקרנות מבית ילין לפידות השיגו את התשואה הגבוהה ביותר בשנה וחצי האחרונות. 67% מההחזקות של שתי הקרנות זהות

IFO היא מפיצת מוצרי מורנינגסטאר בישראל