השנה השחורה של דש: חצי מיליארד שקל עברו למתחרים

ענף הגמל מסכם שנה שבה טבלת ההעברות התהפכה: התשואות החלשות של דש גררו אותו לראשונה אי פעם לגיוסים שליליים מהמתחרים. אקסלנס הצליח לעצור את הפדיונות. אלטשולר שחם וילין לפידות שהובילו בביצועים גרפו את הקופה

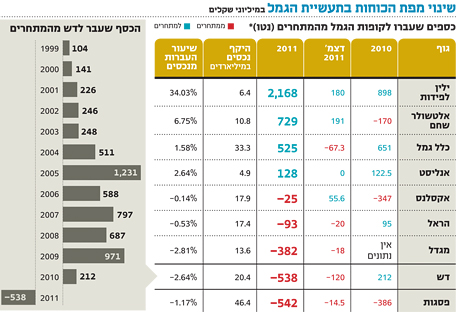

שנת 2011 היתה שנת מהפך בתעשיית קופות הגמל המקומית מבחינת עוצמת השחקנים השונים בענף. לאחר שנים שבהן היה דש המגייס הבלתי מעורער של הענף שהשאיר את כל המתחרים הרחק מאחור, קופות הגמל של בית ההשקעות המנוהל על ידי ידין ענתבי מסיימות שנה ראשונה בהיסטוריה של העברות שליליות נטו - כניסת כספים ממתחרים פחות יציאת כספים למתחרים - בדמות של קצת יותר מחצי מיליארד שקל שזלגו החוצה למתחרים.

דרמה נוספת התרחשה דווקא בחודש האחרון של השנה בגוף הגמל השני בגודלו בענף - כלל - שעד כה שמר על גיוסי כספים עקביים ומתמידים, אך בחודש דצמבר רשם לראשונה יציאה של כספים למתחרים במונחי נטו בהיקף של 67 מיליון שקל.

גוף גדול שדווקא הפתיע לטובה הוא בית ההשקעות אקסלנס. אחרי שנתיים של פדיונות ומעבר לקוחות החוצה הצליחו קופות גמל שתחת ניהולו של יורם מנחם לעצור את שטף העזיבות ולאבד למתחרים 25 מיליון שקל בלבד ב־2011, לעומת העברות נטו שליליות של 347 מיליון שקל ב־2010.

דווקא הקטנים גדלו

המצטיינים של 2011 הם דווקא שני גופים קטנים יחסית - ילין לפידות ואלטשולר שחם. קופות הגמל של ילין לפידות גנבו ב־2011 מהמתחרים סכום דמיוני של כמעט 2.2 מיליארד שקל, המהווים שליש מנכסי הקופות של ילין היום. בילין המשיכו את המגמה החיובית של 2010, אז העבירו מהמתחרים סכום נטו של כ־900 מיליון שקל. לעומתם, בית ההשקעות אלטשולר שחם דווקא רשם תפנית. אם את 2010 הוא סיים עם אובדן של לקוחות וכספים למתחרים בהיקף של 170 מיליון שקל, את 2011 הוא סיים עם גיוסים נטו בהיקף של 729 מיליון שקל.

מספר סיבות מקפלות בתוכן את שינוי מפת הכוחות בתעשיית הגמל, כשבראש ובראשונה מדובר בשינוי בהישגים של הקופות המנוהלות בקרב הגופים השונים מבחינת התשואות שהשיגו לעמיתים. כך, בעוד שדש הציג בשנים שחלפו ביצועים טובים, 2011 היתה שנה חלשה לדש בגזרת התשואות, כך שגם מערך השימור המצטיין שלו וגם סוללת סוכני הביטוח הנאמנים לא הצליחו לעצור את שטף העזיבות של לקוחות לטובת שחקנים מצטיינים יותר.

אלא שבעוד שילין לפידות הצדיק לכאורה את גיוס הכספים המטאורי שלו עם תשואות גבוהות שנה אחרי שנה באופן עקבי, דווקא בית ההשקעות אלטשולר שחם הצליח, באמצעות סוכני הביטוח ויועצי השקעות בבנקים, למשוך את הלקוחות על בסיס ביצועים עודפים בשנה האחרונה בלבד.

כידוע, קופות אלטשולר שחם מקיימות אסטרטגיה ארוכת שנים של פיזור השקעות מעבר לים. אלא שבעוד שב־2009–2010 אסטרטגיה זו היתה בעוכריהן, כיוון שהשוק המקומי הציג ביצועים עודפים משמעותיים על אלו של שוקי חו"ל, הגיעה לה 2011 והפכה את הקערה על פיה. האסטרטגיה העקבית של אלטשולר שחם שיחקה לטובתה ב־2011, שנה שבה מדד ת"א־100 איבד 20% מערכו ואילו המדדים המובילים בארצות הברית למשל סיימו את השנה כמעט ללא שינוי.

סוכני הביטוח מיהרו להציג בפני העמיתים את התשואות הפנטסטיות של אלטשולר שחם בשנה החולפת, והעמיתים מיהרו להזרים כספים לקופות הגמל של בית ההשקעות. ימים יגידו אם האסטרטגיה של אלטשולר שחם תמשיך להוכיח את עצמה גם בשנים הקרובות.

הקרב על התשואות

גם המהפך באקסלנס מוסבר במידה רבה בגזרת התשואות. בשנה החולפת חל שיפור משמעותי בתשואות של קופות הגמל של בית ההשקעות אקסלנס, ובין השאר, נהנה בית ההשקעות מניהול שורה של קופות סולידיות עם חשיפה מנייתית נמוכה שמשכו את הלקוחות שנבהלו מהירידות התלולות שפקדו את שוקי המסחר בשנה האחרונה. מערך השימור של אקסלנס וסוכני הביטוח שלו הצליחו למנוע עזיבה של לקוחות, בין השאר על ידי ניתובם לקופות הסולידיות יותר. באופן כללי, וכדרכו של עולם, העמיתים חיפשו ב־2011 להוריד את רמת הסיכון של ההשקעות שלהם ולהעביר את הכספים לקופות עם חשיפה מנייתית נמוכה יותר.

המודעות של המשקיעים

רק כדי להדגיש עד כמה החוסכים לא מקפידים לבחון את התשואות על פני טווחי זמן ארוכים ונבהלים מירידות בטווחי זמן קצרים ניתן לתת את הדוגמה של כלל גמל. קופות הגמל של כלל שהצטיינו בשנים 2009–2010 והצליחו לגייס לקוחות רבים, התמקמו בשנה החולפת בתחתית טבלת התשואות עם תשואות חסר מעל לממוצע הענפי.

הסיבה המרכזית לכך היא חשיפה מנייתית גבוהה יחסית לענף הגמל בקופות של כלל, שאמנם צומצמה במהלך השנה, אך לאו דווקא בעיתוי הנכון, ממש לפני חודש אוקטובר, עת שהשוק ביצע תיקון דרמטי כלפי מעלה. העמיתים נבהלו וגם מערך סוכני הביטוח המשומן של כלל לא הצליח לעצור בדצמבר את העזיבות למתחרים, תוך שאלו מנצלים את חולשתה הייתכן זמנית של כלל בגזרת התשואות כדי לשכנע את החוסכים לעזוב. באופן זה התשואות העודפות של כלל בשנים שקדמו ל־2011 כמו נעלמו מעיניהם של החוסכים שבחרו להתמקד בביצועים החלשים של השנה האחרונה דווקא.

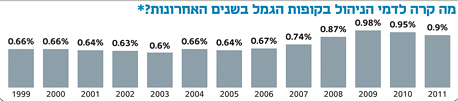

מעבר לתשואות, שבהחלט היוו מרכיב משמעותי ב־2011 בניוד הכספים בין המתחרים, שנה זו תיזכר גם כשנה שבה פרצה המחאה החברתית והתגברה המודעות הצרכנית גם בכל הנוגע לחיסכון פנסיוני. החוסכים החלו להרים טלפונים לבתי ההשקעות ולבקש לנייד את כספם למתחרים זולים יותר והתגובה של בתי ההשקעות לא איחרה לבוא - הגופים שהציעו הנחות מופלגות בדמי ניהול הצליחו במקרים רבים להשאיר את הלקוחות בתוך הבית וגובה הגיוסים היה במידה רבה פונקציה של עד כמה מוכן היה בית ההשקעות להוריד את הרווחיות שלו.

מעבר לכך, גופי הגמל השכילו לקרוא את המפה ולהבין שהכוח האמיתי שיכול להחזיק את הכספים בתוך הבית הם סוכני הביטוח. גופים שהשכילו להגדיל את מערך סוכני הביטוח שלהם ולתגמל אותם ביד רחבה תוך מתן מענקי מכירה שמנים וטיולים מפנקים לחו"ל, הצליחו יותר מגופים שטרם השכילו לזהות את הכוח הטמון בידיים של מערך ההפצה הזה. עם זאת, לזכותם של הסוכנים ייאמר כי גופים שהציגו תשואות חלשות במיוחד לא הצליחו, חרף הפיתויים שהציעו לסוכנים לשמר את הכסף בתוך הבית.