האנליסט שוב פספס? אפשר גם אחרת להרוויח מטעויות של מומחים

אפקט נטיית העדר וביטחון עצמי מופרז הם רק חלק מההטיות הפסיכולוגיות שגורמות לאנליסטים ולמומחי השקעות לטעות בתחזיותיהם. הבנת השיטתיות יכולה להניב לא מעט כסף

כמי שעוסק הן בהשקעות והן במתן תחזיות, הרגשתי שאני חייב להגיב לביקורות שעלתה במוסף ההשקעות האחרון של "כלכליסט", תחת הכותרת "מומחים טועים תמיד", לפיה סיכויי ההצלחה של תחזיות מומחים בכל תחום שהוא טובים רק במעט מאלה של קוף.

למעשה, אין בביקורות הללו משהו חדש שהדהים אותי. לא פעם אני מוצא את עצמי מנסה להסביר במהלך שירות המילואים, או בזמן ארוחת שישי, איך הקוף מנצח במשחק ההשקעות, או לפחות מסיים בין המקומות הראשונים. אני אפילו מכיר מחקרים שמוכיחים כי ילדים בגן מצליחים לבחור מניות טוב יותר מהמומחים.

שוק ההון הולך ומשתכלל עם השנים. כניסתם של מחשבים, ובעיקר מסחר באמצעות אלגוטריידינג (מסחר אוטומטי שמבוצע על בסיס אלגוריתמים), למסחר היומי, הקטינה מאוד את אפשרות ניצול ההזדמנויות של המשקיע הפרטי. ניתן להעריך שברחבי העולם מחפשים בכל רגע נתון שיטת השקעות מובהקת שתנצח את שוק ההון. אם מומחים אכן טועים תמיד, הרי שיש פה שיטתיות שניתן לנצל.

למעשה, אם מומחים טועים, היינו יכולים לייצר שיטת השקעה פשוטה - "אל תקשיב", או שיטה פשוטה יותר, "שיטת ג'ורג' קונסטנזה" - תעשה הפוך מכל מה ש"נכון לעשות". אלא שהעובדה ששוק ההון המשוכלל והממוחשב טרם איתר שיטה שכזו, מראה כנראה שהמומחים לא תמיד טועים, ושיש ערך לתחזיות שלהם.

1. התחזית החטיאה? אפשר להרוויח מכך

ובכל זאת, אין ספק שישנן הטיות של מומחים. הטיות כגון נטיית העדר, הקונצנזוס וביטחון עצמי מופרז מביאות לטעויות נרחבות של מומחים. אני חייב להגיד שלצערנו הרב, אכן ישנן טעויות רבות, אבל לשמחתנו, אפשר לעשות מזה כסף. כדי להראות כיצד ניתן להרוויח מהשיטתיות שבהטיות שכאלו, נראה כאן שתי דוגמאות מאפיקי השקעה שונים: חוב ומניות.

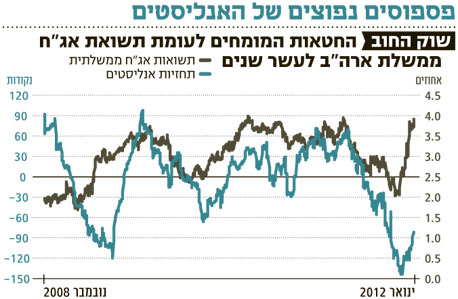

בגרף שמצורף כאן מוצגות תחזיות המומחים מול תשואת אג"ח ממשלת ארה"ב לעשר שנים. המתאם, כמו שאתם רואים, מדהים. החטאות אופטימיות מביאות לציפייה לכלכלה חזקה יותר, ולכן התשואות על האג"ח עולות. וכמובן כאשר ההחטאות פסימיות, הציפיות הן למצב כלכלי קשה יותר, ולכן תשואות האג"ח יורדות. מאחר שמומחים מגיבים לתוצאות בניסיון לתקן את התחזיות שלהם מתקבל גרף מחזורי, שניתן לחיזוי. מה קרה למתאם בחודשים האחרונים? קוראים לזה Operation Twist - כל תוכניות הפד השונות מקבעות את התשואות לעשר שנים סביב רמת 2%, והשפעת נתוני הכלכלה על תשואות האג"ח יורדת משמעותית.

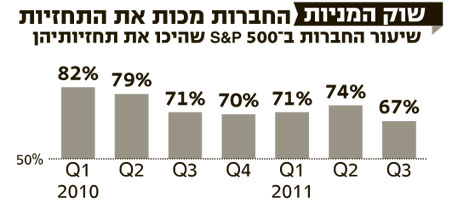

בשוק המניות, ניתן דגש רב מבחינת התקשורת והמשקיעים לעובדה האם חברה מסוימת היכתה את התחזיות או החטיאה אותן. פספוס התחזיות כלפי מטה, או אפילו עמידה בהן, יכולה להביא לירידות במחירי המניות. הפתעה כלפי מעלה מביאה לעתים קרובות לכותרות כגון "עונת הדו"חות נפתחה ברגל ימין, והחברות היכו את התחזיות", ולעלייה במחיר המניה.

אבל האמת היא שהחזאים כמעט תמיד מפספסים כלפי מעלה. בחנו את עונות הדו"חות בשלוש השנים האחרונות ומצאנו את הנתון המדהים הבא: החזאים מחטיאים בעקביות, וכ־70% מהחברות מכות את קונצנזוס התחזיות. למרות העקביות, השוק עדיין מגיב להפתעה שכזו, ועדיין מייחס חשיבות לצפי האנליסטים בנוגע למניות.

קשה לנטרל את הרעש של עונת הדו"חות - רעשי מאקרו, שינוי במתן התחזית לרבעון הבא על ידי החברה (Guidance), ומשברים מקשים על ניצול ההטיה הזו. אולם באופן כללי, כמעט כל עונות הדו"חות הקודמות התחילו בעליות, ועברו לדשדוש או ירידות לאחר שהחברות הגדולות סיימו לפרסם. הסיבה, לכאורה, היא שהתוצאות "המפתיעות" של החברות הגדולות מגיעות לכותרות הראשיות ולאחר מכן הבאזז דועך.

2. איך ניתן למזער טעויות בחיזוי?

שתי הדוגמאות נועדו להראות שגם הטיות עקביות ניתן לנצל, אולם ניתן גם לשאול מה יכולים מומחים כלכליים, כאלו שנדרש מהם לתת תחזיות, לעשות כדי לטעות פחות?

להתמקד במתן תחזיות בתחומים שניתן לחזות לדוגמה, נכון יותר להתמקד בחיזוי יכולת פירעון האג"ח של כיל מאשר להעריך מהו מכפיל הרווח הנכון שבו צריכה להיסחר המניה (וזה נכון לגבי רוב החברות). משקיע יקבל ערך גבוה יותר אם ישקיע באג"ח קונצרניות על סמך המלצות מומחים, ויתקשה כנראה להכות את שוק המניות אם יקשיב לקונצנזוס האנליסטים לגבי מניה זו או אחרת. הדבר נכון גם לגבי מגמות מאקרו־כלכליות ארוכות טווח: אינפלציה לא נבנית בחודש, וגם מיתון לא צץ בפתאומיות. המגמות הארוכות בכלכלה מחזקות את האפקטיביות של השקעה על פי המלצות מומחים.

לא לתת תחזיות שהסיכוי להצלחתן אפסי על שאלות כגון באיזו רמה יהיה מדד ת"א־25 בסוף 2012, או מה יהיה שער החליפין שקל־דולר בעוד חצי שנה, פשוט אין צורך לענות. אין ערך בתחזיות שכאלו, ואני ממליץ למומחים לא לתת אותן ולמשקיעים לא לשאול אותן וכלל לא להסתמך עליהן.

לא למהר להגיב לכל נתון רוביני שעשה את ההון התקשורתי שלו מחיזוי המשבר ב־2008, הצליח להרוס אותו בקלות. ההתעקשות של גוף המחקר שלו להגיב לכל נתון, ולשנות את דעתו לעתים תכופות, הופכת את התחזיות שלו למיותרות, גם אם בשלב מסוים הוא צדק.

בסך הכל, המוניטין הרע שמיוחס למומחים ההמעניקים תחזיות מגיע להם, אבל אין זה אומר שמומחים טובים רק במעט מקוף. ריבוי התגובות, הטיות פסיכולוגיות וביטחון עצמי מופרז מביאים לכך שחלק מהמומחים מייתרים את עצמם וגם את המקצוע. כדי להימנע מטעויות, נסו לבחור מספר יועצים מצומצם שהוכיחו את עצמם, ושמוכנים להודות בטעותם. במקביל, התמקדו בתחזיות שיש בהן ערך להשקעות. לבסוף, זכרו כי המשקיע המתוחכם יכול לנצל את ההטיות השונות שמביאות לתחזיות שגויות כדי להרוויח.

הכותב הוא הכלכלן הראשי במנורה מבטחים פיננסים