מימוש האחזקות יפצה על הדיבידנד המדולל

ההפסדים מקרדיט סוויס וההרעה בתוצאות העסקיות יקשו על חלוקת הדיבידנדים, אך לאי.די.בי דרכים חלופיות לשירות החוב

שנת 2011 היתה שנה סוערת במיוחד עבור נוחי דנקנר, בעל השליטה בקבוצת אי.די.בי. הרבעונים השני והשלישי התנהלו בסימן הצניחה החופשית בשווי מניות קרדיט סוויס המוחזקות על ידי כור. נקודת השפל נרשמה עם פרסום הדו"חות הכספיים לרבעון השלישי, שבהם עברה אי.די.בי לראשונה להציג הון עצמי שלילי.

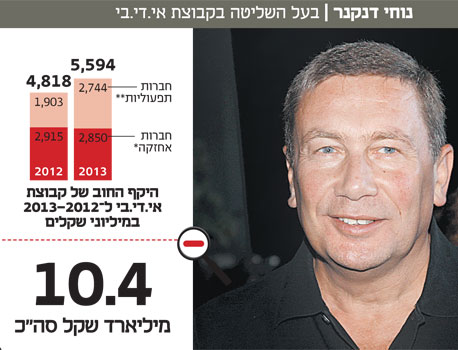

בשנים 2012–2013 נדרשות החברות שבשליטת דנקנר לפרוע כ־10.4 מיליארד שקל למחזיקי האג"ח (תשלומי קרן וריבית). כמחצית מהסכום משויכת לחברות התפעוליות (בעיקר סלקום ונכסים ובנין) ומחציתו לחברות האחזקה (בעיקר לדסק"ש ולאי.די.בי פתוח).

איגרות החוב של חמש חברות האחזקה המרכיבות את קבוצת אי.די.בי מדורגות על ידי מעלות בדירוג זהה של "A-" בתחזית דירוג יציבה. למרות זאת, ניכר שהמשקיעים מתמחרים רמות סיכון שונות לכל אחת מהחברות בקבוצה. כך לדוגמה, אג"ח ד' של אי.די.בי אחזקות נסחרת בתשואה של 14.7%, לעומת תשואה של 7.4% בלבד של דיסקונט השקעות אג"ח ו'.

החזר החוב של קבוצת אי.די.בי עלול להיתקל בכמה אתגרים:

1. יכולת מוגבלת לחלוקת דיבידנדים: ההפרשות בגין ירידת ערך ומימוש מניות קרדיט סוויס הסבו לחברות הקבוצה הפסדים כבדים, עובדה שתקשה עליהן לחלק דיבידנדים.

2. הרעה בתוצאות העסקיות: שתי פרות המזומנים של אי.די.בי - חברת התקשורת סלקום ורשת קמעונאות המזון שופרסל - סובלות מרגולציה מתהדקת ומהשפעות המחאה החברתית, גורמים העלולים להשפיע לשלילה גם בשנים 2012—2013.

3. קושי לגייס אשראי בישראל: הוראת המפקח על הבנקים המגבילה את היכולת להעמיד אשראי ללווה בודד משפיעה לרעה על יכולת גיוס החוב של החברות מהמערכת הבנקאית בישראל.

נכון למועד פרסום הדו"ח לרבעון השלישי, היקף האמצעים הנזילים שהוחזק על ידי אי.די.בי הסתכם בכ־13 מיליארד שקל, עובדה שתקל על שירות החוב בעיקר בחברות התפעוליות. לעומת זאת, יתרות המזומנים שבקופת אי.די.בי אחזקות ואי.די.בי פתוח אינן מספקות לשירות החוב ב־2012. כדי לעמוד בהתחייבויות למחזיקי האג"ח בשנים 2012–2013, יידרש דנקנר למצוא מקורות מימון נוספים.

לאי.די.בי יכולת מוכחת בגיוס אשראי מבנקים זרים. לאחר פרסום הדו"חות לרבעון השלישי קיבלו אי.די.בי השקעות ואי.די.בי פתוח הלוואות מבנקים בחו"ל בהיקף של 40 ו־125 מיליון דולר, בהתאמה.

רוב הנכסים בקבוצת אי.די.בי הם נכסים סחירים החופשיים משעבוד. לאחרונה דווח על משא ומתן למכירת 40% מכלל תעשיות לפי שווי של 3.8 מיליארד שקל. הבשלת העסקה עשויה להניב לאי.די.בי פתוח תזרים ברוטו של כ־1.5 מיליארד שקל.

אימוץ מוקדם של תקן 9 יאפשר לכור להסיט הפסדים מדו"ח רווח והפסד לדו"ח רווח כולל אחר, ובכך להגדיל את העודפים הראויים לחלוקה בכ־2.3 מיליארד שקל.

היקף הדיבידנדים שחילקה אי.די.בי אחזקות בשנים 2009–2010 מסתכם ב־1.3 מיליארד שקל. אחרי שמחקה כ־70% משווייה בשוק, נראה שהזרמת חלק מהדיבידנדים שקיבלו בעלי השליטה בחזרה לחברה במסגרת הנפקת זכויות היא צעד מתבקש.

גם חלוקת דיבידנד מחברות מוחזקות עשויה להתאפשר באמצעות ביצוע הפחתות הון באישור בית משפט, וזאת בשל יתרת ההפסדים הגבוהה במאזנים של חברות האחזקה בקבוצת אי.די.בי.