בלעדי ל"כלכליסט": בלאקסטון במו"מ לרכישת הקניונים של זיסר בארה"ב

קרן ההשקעות האמריקאית מנהלת מו"מ מתקדם מול אלביט הדמיה לרכישת החברה המוחזקת EDT לפי שווי של כ־590 מיליון דולר לעומת שווי של כ־550 מיליון דולר שהציעה קרן KKR. הרווח לאלביט הדמיה - מאות מיליוני שקלים

קרן ההשקעות בלאקסטון עקפה את קרן KKR בדרך לרכישת הקניונים של מוטי זיסר בארצות הברית. בלאקסטון מנהלת מו"מ מתקדם מול אלביט הדמיה לרכישת אחזקותיה בקרן ההשקעות EDT, הפועלת בתחום הנדל"ן המניב המסחרי בארה"ב, כאשר ל"כלכליסט" נודע כי המו"מ בין אלביט הדמיה ל־KKR שהתנהל לפני חודש לא התקרב לכדי עסקה, ואילו עם בלאקסטון, שהציעה הצעה גבוהה יותר, מתנהל מו"מ כשהמטרה היא לסיים אותו עוד החודש. עם זאת, KKR עדיין לא יצאה לחלוטין מתמונת המו"מ, והיא עוד עשויה לשוב אליו בעתיד.

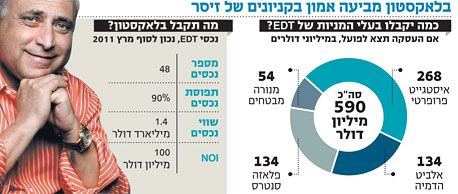

עוד נודע ל"כלכליסט" כי המו"מ מתנהל סביב שווי של כ־590 מיליון דולר ל־EDT (לאחר ניכוי חוב של 920 מיליון דולר), מחיר שצפוי להניב לאלביט הדמיה שבשליטת זיסר רווח הון של מאות מיליוני שקלים ולסייע לה לעמוד בהתחייבויות של יותר מ־2.5 מיליארד שקל לבעלי האג"ח והבנקים. KKR היתה מוכנה לשלם שווי נמוך יותר של כ־550–560 מיליון דולר.

EDT מוחזקת בידי איסטגייט פרופרטי האמריקאית (45.4%), אלביט פלאזה ארה"ב (45.4%) - חברה המוחזקת בחלקים שווים בידי אלביט הדמיה ופלאזה סנטרס - ומנורה מבטחים (9.2%). השותפה האמריקאית מתכוונת אף היא למכור את אחזקותיה ב־EDT, וככל הנראה צפויה לעשות זאת גם מנורה מבטחים.

אם העסקה תצא לפועל, צפויות אלביט פלאזה ארה"ב ואיסטגייט לקבל כ־268 מיליון דולר כל אחת, ואילו מנורה מבטחים כ־54 מיליון דולר. החלק של אלביט פלאזה ארה"ב יתחלק באופן שווה בין אלביט הדמיה ובין החברה־הבת פלאזה סנטרס. שתיהן השקיעו במניות כ־163 מיליון דולר לפי שווי של 360 מיליון דולר, כך שהן צפויות לרשום רווח של כ-50 מיליון דולר כל אחת. אלביט הדמיה צפויה גם לרשום רווח נוסף, מאחר שבהקמת השותפות התחייבו שותפותיה להעניק לה חלק מסוים מרווחי המכירה, שהיקפם לא דווח.

חברות הביטוח הישראליות הגדולות ובהן מגדל, כלל והראל - שאותן עניינה אלביט הדמיה ברכישה - העדיפו להישאר מחוץ למו"מ, כשעל פי ההערכות הדבר נבע מהעובדה שחברות ביטוח נמנעות מלבצע רכישה מחברות ביטוח אחרות ברווח.

נכון לסוף המחצית הראשונה של 2011, מחזיקה EDT ב־48 מרכזים מסחריים ב־20 מדינות ברחבי ארה"ב. נכסי הקרן הם בעלי שווי נכסי של כ־1.4 מיליארד דולר, ומניבים תזרים מזומנים נקי (NOI) של יותר מ־100 מיליון דולר בשנה, כשהם מציגים שיעור תפוסה של כ־90%. ההון העצמי של הקרן, נכון ל־31 במרץ 2011, הסתכם בכ־529 מיליון דולר.

אלביט הדמיה ציינה בדיווח האחרון ביולי כי מאז רכישת EDT בחודש אפריל 2010 בוצעו בקרן פעולות השבחה תפעוליות ופיננסיות, ששיפרו את תוצאותיה. בין הפעולות - הגדלת ההכנסות מהשכרה על ידי השכרת שטחים ריקים, החלפת שוכרים וטיוב חוזי השכירות שנפתחו, העברת המטה הניהולי מאוסטרליה לארה"ב וכתוצאה מכך הקטנת עלויות התפעול, פרישת מרבית חוזי ההלוואות לתקופות ארוכות ושיפור תנאי החוב.

העובדה ששתי קרנות הענק מעונינות לרכוש את הקניונים, עשויה לחזק את זיסר - אף שמדובר בפורטפוליו שלא הוא עצמו בנה, בניגוד לקניונים באירופה, שם הוא נחשב לאחד היזמים הבולטים והמובילים בתחום, הרי שהזדמנות הקנייה שזיהה ב־2010, מוכיחה את עצמה כמוצלחת.

אלביט הדמיה עוסקת בהקמה ומכירה של מרכזי קניות באירופה ובהודו, כשבאחרונה נכנסה גם לפעילות בארה"ב. בנוסף, פעילה החברה בתחום האופנה בישראל ובתחום המוצרים הרפואיים.

המו"מ מגיע במשבר קשה שעובר על החברה ועל בעל השליטה. זיסר לא עמד ב־2011 בתשלום לבנק הפועלים של 80 מיליון שקל של אחד מתשלומי הקרן על הלוואה שלקח כדי לממן את רכישת השליטה באלביט הדמיה בפברואר 1999. הפועלים נמצא בסכסוך עם זיסר ודורש 130 מיליון שקל כתשלום לפני שיחל במו"מ לפריסת החוב. זיסר עצמו מתעקש להעביר את התשלום רק לאחר שיושג הסדר על פריסה.

בעל השליטה באלביט הדמיה העביר כבר 10 מיליון שקל מהסכום, אך הבנק רואה באיחורים שלו הפרה ומעוניין להגדיל את הריבית על החוב. זיסר מצדו מעוניין להישאר עם הריבית המקורית האטרקטיבית של פריים פלוס 0.5%, עם פריסה שמאפשרת לו לשלם רק 50 מיליון שקל מהקרן בכל שנה. התשלום הבא של זיסר מתוכנן לאפריל 2012.

עם זאת, ל"כלכליסט" נודע כי בימים האחרונים חלה התקרבות משמעותית בעמדות זיסר והבנק, אם כי לא נערכה פגישה ישירה בין הצדדים. באלביט הדמיה סירבו להגיב לידיעה.