השורה התחתונה - תחזיות: מניות הביטוח לא יחזירו את הירידות של 2011

חברות הביטוח איבדו 34% מערכן במהלך השנה וגילו את הרגישות הרבה שלהם לשווקים. גם ב־2012 הן לא צפויות להציג תשואת יתר על השוק

שנת 2011 לא האירה פנים לסקטור הביטוח, כאשר הירידות בשווקים שהחלו כבר בראשיתה פגעו בשווי חברות הביטוח. הפגיעה באה לאחר שהשנים 2009 ו־2010 היו שנים טובות מאוד לסקטור, ואפשרו לחברות להגדיל את ההון העצמי שלהן, כך שהפגיעה בתוצאות לא איימה על יציבות החברות, בוודאי ביחס למה שראינו ב־2008.

המצב במהלך 2011 המחיש את תלותן של חברות הביטוח בהתנהגות השווקים. לא נגבו דמי ניהול משתנים בפוליסות המשתתפות ברווחים, ונרשמה ירידה בהיקף הנכסים בביטוחי חיים, בקופות גמל ובקרנות הנאמנות - מה שהשפיע לרעה על שווי החברות. בנוסף, החברות רשמו הפסדי נוסטרו, שהיו מהגורמים המשפיעים ביותר על התוצאות, שכן חברות הביטוח מחזיקות בהיקף פעילות נוסטרו גבוה מאוד ביחס להון העצמי. העמקת ההפסדים, ככל שהחריפו הירידות בשווקים, הביאה את המפקח על הביטוח שוב לסגור את הברז של זרם הדיבידנדים שחלחל בתחילת השנה.

מדד מניות הביטוח רשם ירידה של כ־34% מתחילת השנה, ירידה שהביאה את הסקטור להיות אחד הגרועים בשוק ההון המקומי בשנה זו.

גורמי ההשפעה:

- שוק ההון - גם בשנת 2012 ימשיכו חברות הביטוח להיות תלויות במידה רבה בתשואות המושגות בשווקים. קשה לדעת לאן הולך השוק, עם זאת, נעריך בזהירות כי לפנינו שנה פחות גרועה מהקודמת.

- הצמיחה במשק - תחזיות הצמיחה למשק אמנם הונמכו, אך עדיין מדובר בצפי לצמיחה חיובית מתונה. מעריכים כי כל עוד לא צפוי משבר בשוק העבודה, לא תהיה השפעה מהותית על חברות הביטוח. אינפלציה נמוכה עשויה להיטיב עם חברות הביטוח.

- חיסכון ארוך טווח - מעבר להשפעות המאקרו ושוק ההון, תחום זה יושפע במידה רבה מהגברת הרגולציה. כבר ב־2010 המפקח על הביטוח גיבש תוכנית להגברת התחרות בחיסכון ארוך טווח, שבמסגרתה, בין היתר, צפויה הפחתה של תקרת דמי הניהול. השלכות יישום מלוא התוכנית אינן ודאיות, אולם אנו סבורים כי התוכנית, כחלק ממגמת הגברת הרגולציה והפיקוח על המוסדות הפיננסיים, עשויה להוביל לגידול בעלויות המיוחסות לתחומי החיסכון ארוך טווח.

השפעת תחומי הפעילות:

- ביטוח חיים - חברות הביטוח נכנסות ל־2012 עם "בור" בגביית דמי ניהול משתנים, המהווים את המנוף העיקרי של שוק ההון בתוצאותיהן. אנו מעריכים כי חברות הביטוח לא צפויות לחזור לגבות דמי ניהול משתנים בשנת 2012, ואם העליות החדות שהתרחשו בשווקים בשנת 2009 לא יחזרו על עצמן, כנראה הפער בגביית דמי הניהול גם לא ייסגר.

- קופות גמל - כל עוד לא נראה שינוי מדיניות, שיאפשר משיכה הונית מקופות הגמל, ו/או חיסכון לזמן קצוב, הרי שלא נראה צמיחה בהיקף הנכסים של התחום, אלא כתוצאה משוק ההון.

- קרנות הפנסיה - נראה המשך צמיחה של התחום, כהמשך המגמה מהשנים האחרונות, אך הרווחיות עשויה להישחק, כתוצאה מעלייה בהוצאות או מהגברת התחרות בדמי הניהול.

- ביטוח כללי - נראה המשך תחרות בתחום, במיוחד בתחומי הרכב, אשר צפויה להתבטא בשיעורי צמיחה ורווחיות נמוכים במרבית המוצרים. שוק הון חיובי יוכל לסייע לשיפור התוצאות.

- ביטוח בריאות - התחום גרם השנה להפסדים כבדים בעיקר להראל ולכלל, כאשר אי־הוודאות לגבי הצפוי בהמשך גבוהה. מנגד, אנו מעריכים כי נראה המשך צמיחה ורווחיות גבוהה בתחומי המחלות והאשפוז.

- שיפור במצב ההון והדיבידנדים - בסוף השנה חברות הביטוח מסיימות תהליך הגדלת הון. להערכתנו, לא צפוי גידול נוסף בדרישות ההון, ולכן רווחים עתידיים אפשריים יתווספו לעודפי ההון. הדבר צפוי לחזק את איתנות החברות, ולקרב אותן לחלוקת דיבידנדים, שתתאפשר בתסריט אופטימי מאוד.

המלצת שוק למניות:

בשנים שהשוק עולה אנו רואים את חברות הביטוח מניבות תשואה עודפת, וכשהשוק יורד - הן יורדות בשיעורים גבוהים יותר. אנו מעריכים כי מגמה זו תימשך ב־2012.

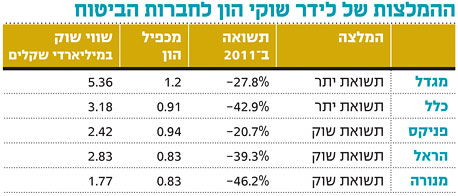

החברות איבדו בממוצע במהלך השנה כ־34% משוויין, כאשר השווי הכלכלי נפגע הרבה פחות. עם זאת, בהיעדר רוח גבית מהשווקים הפער בין השווי הכלכלי לשווי השוק לא צפוי להצטמצם. המחיר הנמוך של החברות מהווה הזדמנות לחיזוק הפוזיציה בתיק ההשקעות, אך אי־הוודאות הרבה משאירה אותנו עם המלצת שוק לסקטור. מבין החברות, אנחנו מעדיפים את מגדל, בשל הדפנסיביות היחסית שבה היא מתאפיינת, ואת כלל, שלהערכתנו מתומחרת משמעותית מתחת לשווייה הכלכלי.

השורה התחתונה: למרות חוסר הוודאות הצפוי בשווקים ב־2012, המחיר הנוכחי של מניות חברות הביטוח תומך באחזקת המניות במשקל השוק.

הכותבת היא אנליסטית הביטוח והנדל"ן של לידר שוקי הון