השכר של בעלי השליטה עובר תיקון

בזמן שוועדת הריכוזיות עדיין מגבשת דו"ח סופי והמלצות ועדת שכר הבכירים נשכחו במגירה, דווקא תיקון שוטף לחוק החברות ריסן את שכר בעלי השליטה. כך שינה תיקון 16 את מאזן הכוחות בשוק. השלב הבא: שכר המנהלים השכירים

איך יכול להיות ש־20 מנהלים בכירים במשק, שהם גם בעלי השליטה בחברות שאותן הם מנהלים, ויתרו על שכרם החודשי ועובדים ללא תמורה?

התשובה לשאלה הכמעט דמיונית הזו קשורה לרעידת האדמה שמתחוללת בשוק ההון מתחת לפני השטח מאז חודש מאי. הכירו את תיקון 16 לחוק החברות, אולי פיסת החקיקה הראשונה שמבטאת את השינוי ביחסי הכוחות בסביבה העסקית־חברתית של ישראל. בגלל התיקון, בעלי שליטה רבים מתבקשים מאז מאי לאשר מחדש את שכרם בחברות שבהן הם מחזיקים, או בוחרים שלא לעשות זאת מתוך כוונה לחמוק מביקורת ציבורית. התיקון מחייב נושאי משרה שהם גם בעלי השליטה בחברה לאשר את החוזה שלהם אחת לשלוש שנים לפחות, במקום אישור חד־פעמי לתקופת זמן ממושכת מאוד או ללא הגבלת זמן.

בהקניית הכוח למיעוט בחברות הציבוריות, תיקון 16 - שהוביל המשנה ליועץ המשפטי בתחום הכלכלי עו"ד אבי ליכט - כבר מאפשר למשקיעים המוסדיים לקבוע סטנדרטים חדשים לממשל התאגידי. בשורה התחתונה, עוד לפני שוועדת הריכוזיות סיימה את עבודתה, החיים של בעלי השליטה בחברות הציבוריות - שהתנהלו עד כה כמעט באין מפריע - כבר מתחילים להשתנות.

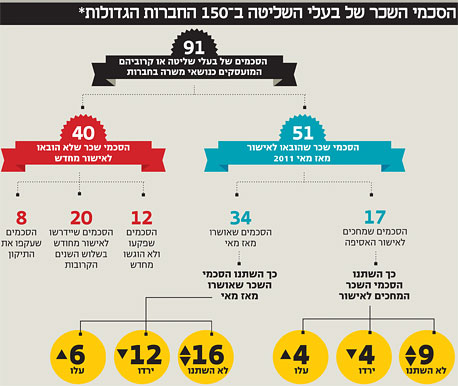

שליש הפחיתו את שכרם

מתוך 150 החברות הגדולות מבחינת שוויין בבורסה ביום הבדיקה, בחרנו את החברות שיש להן בעל שליטה המועסק בחברה בתפקיד בכיר - יו"ר, סגן יו"ר או מנכ"ל.

כאמור, מבדיקת "כלכליסט" עולה כי מאז כניסת התיקון לתוקף, יותר מ־20 מבעלי השליטה בקרב החברות שנבדקו כבר הגישו את התפטרותם מתפקידים שבהם החזיקו בחברות שבהן הם שולטים. חלק מבעלי השליטה, המכהנים גם כמנהלי החברות שלהם, פשוט נמנעו מלהגיש את חוזה ההעסקה שלהם לאסיפת בעלי המניות לאישור מחדש, אולי בניסיון להימנע מביקורת ציבורית. לעומתם, אחרים מחכים לאסיפה מבלי שהם מקבלים שכר מהחברה בינתיים, ואחרים פשוט דחו את מועד אסיפת בעלי המניות למועד רחוק.

עוד עולה מהבדיקה כי מאז כניסת התיקון לתוקף, 16 מבעלי השליטה הותירו את שכרם ללא שינוי (47%), 12 מהם נאלצו להפחית את עלות העסקתם (35%) ורק שישה זכו לשדרוג (18%). החלוקה דומה גם בקרב בעלי השליטה שעוד ממתינים לאסיפה, כשתשעה מתכוונים להותיר את שכרם ללא שינוי, ארבעה יפחיתו אותו וארבעה מתכוונים להשיג אישור להעלאת שכרם.

בחינה של הסכמי השכר החדשים מראה את עומק השינוי שהתחולל פה: ראשית, היעדים שנקבעים כיום לבונוסים הם כמותיים וברורים, ולא נתונים רק ל"שיקולו של הדירקטוריון" כפי שהיה עד כה. שנית, הפסדים של שנים קודמות מקוזזים עם הרווחים של השנים הטובות, ולא מאפשרים לבעלי השליטה לגזור קופון ענק על שנה מוצלחת יחידה. שלישית, הבונוס מוגבל ל־4–5 משכורות חודשיות ולא מגיע ל־15 ויותר, כפי שהיה במקרים שונים בעבר.

המקרה של אילן בן־דב בפרטנר ממחיש עד כמה בעולם הממשל התאגידי החדש בעלי השליטה עשויים להיות נתונים לחסדי הגופים המוסדיים: רק לאחר שבן־דב חתך ב־30% את השכר החודשי שביקש לאשר לעצמו כיו"ר סאני, המחזיקה בפרטנר- מ־235 אלף שקל ל־165 אלף שקל - ורק לאחר שצמצם את המענק השנתי שלו מ־8% מהרווח הנקי של פרטנר (לפני מס) לשיעור של 1% - רק אז המוסדיים הסכימו לאשר את תנאי העסקתו.

בממשל התאגידי החדש רבים מבעלי השליטה מעדיפים פשוט שלא להתמודד עם בעלי מניות המיעוט, ומוותרים מראש על חידוש הסכמי ההעסקה שלהם. כך למשל במקרה של ליאורה עופר, בתו של יולי עופר ובעלת השליטה בענקית הקניונים מליסרון. במקום לנסות לחדש את הסכם הניהול שהעניק לחברת עופר השקעות 7.56 מיליון שקל ב־2010, העדיפה עופר לחדש את כהונתה כיו"ר החברה ולקבל עבור זאת רק את שכר הדיקרטורים הקבוע בחוק ללא תגמול נוסף, שמסתכם בעשרות אלפי שקלים בודדים.

קו אדום נוסף שסומן על ידי בעלי מניות המיעוט הוא סירובם לפטור דירקטורים, שמונו מטעם בעלי השליטה, מאחריות לנזק אפשרי לחברה שמקורו בהחלטות שיקבלו. אם עד כה הדירקטורים היו יכולים להניח כי החברה תספוג את מלוא המחיר במקרה של נזק על ידי כיסוי ביטוחי, הרי שכיום החברה יכולה לספוג נזק של עד 25% מההון העצמי. את היתר יצטרך בעל השליטה לשלם מכיסו. חלק מבעלי השליטה שהתעקשו לקבל פטור מלא מאחריות זכו לסירוב מוחלט מצד המוסדיים, ואחרים פשוט הסירו את הנושא מסדר היום ברגע האחרון.

"לדעתי, המנגנונים להגנת בעלי מניות המיעוט, לצד הפיקוח על בעלי שליטה בישראל, הם כבר עתה מהמתקדמים בעולם", אומר עו"ד אברמי וול, ממשרד פישר בכר, חן, וול, אוריון ושות'. "לראיה, אחד החידושים הבולטים של תיקון 16 הוא העלאת הרוב הנדרש באסיפה הכללית משליש של בעלי מניות המיעוט לחצי, לשם אישור עסקאות. אולם מבדיקה שערכנו לכלל עסקאות בעלי השליטה שאושרו ב־2009–2010 גילינו כי יותר מ־90% מהן היו עוברות גם ברוב של חצי. המסקנה: ככלל, בעלי שליטה מלכתחילה לא מביאים עסקה לאישור אם הם לא חושבים שהיא תזכה לתמיכת מרבית בעלי מניות המיעוט".

לדברי וול, יש להבדיל בין עסקאות בעלי עניין כלליות של החברה מול בעלי השליטה, לבין הסכמי העסקה של מנהלים שכירים בחברה - שם נמצאת הבעיה האמיתית. "השיח האומר שבעלי השליטה עצמם חולבים את החברות, מנותק מהמציאות ברוב החברות הציבוריות. השכר הבעייתי ביותר הוא דווקא של המנהלים השכירים ולא של בעלי השליטה. אני מכיר לא מעט בעלי שליטה שרק מחכים שהשוק יגביל את שכר הבכירים, כי במצב הנוכחי, כשהמשכורות חשופות וגלויות, הם לא יכולים להימנע מלשלם את השכר המופיע בטבלאות השכר שמתפרסמות בעיתונות".

"יאמצו או יגלו"

בשולי תיקון 16 נוספו המלצות חדשות לממשל תאגידי, שצורפו לחוק החברות. ראש הוועדה לממשל תאגידי ב־2007, פרופ' זוהר גושן, הוא שהמליץ כי חברות ציבוריות יתנדבו לאמץ סטנדרטים של התנהגות שיגבירו את הפיקוח עליהן, או שיצהירו שאינן עושות זאת. מדובר במודל של "אמץ או גלה", הנפוץ גם בארצות אחרות בעולם. זוהי דרך לעידוד נורמות שהמחוקק חושב שהחברות צריכות לאמץ כקוד התנהלות תאגידית.

אף שהחברות לא חייבות לעשות זאת, בדו"חות השנה אנו כבר צפויים לראות התייחסות לנושא. בין ההמלצות: איסור על מנהלים הכפופים למנכ"ל לכהן בדירקטוריון, עריכת תוכניות הכשרה לדיקטורים וקיום ישיבת דירקטוריון אחת לשנה ללא המנכ"ל והכפופים לו. במשרד המשפטים מעריכים שהמלצות אלו יהפכו בהדרגה לנורמה הנוהגת. כעת נותר לראות אילו חברות יבחרו להפנים את ההמלצות ואילו לא.