אפקט הפחד: תיק האג"ח שוב בורח לתיק המניות

לאחר שבחודש אוקטובר צומצם הפער בין התיקים, הפרש התשואות מתחילת השנה עלה בנובמבר ל־14% לטובת התיק הסולידי

מדד שקל אג'יו־כלכליסט מספק לנו מבט על תעשיית ניהול התיקים בישראל המנהלת נכסים בהיקף של יותר מ־160 מיליארד שקל. המדד נועד להתחקות אחר הביצועים של התיקים המנוהלים בבתי ההשקעות שאחראים על ניהול רוב הנכסים הפנויים של הציבור. בבדיקה כלולים שלושה תיקים: תיק המורכב כמעט רק ממניות, תיק שאינו מכיל מניות ותיק מעורב 80/20.

תיקי ההשקעות מושפעים מהסיכונים בכלכלה המקומית והגלובלית כיום. מקור הרעש הוא כמובן באירופה, אם כי גם המצב בארה"ב מוסיף לסיכון. הסיכון העיקרי הוא שהמשבר בשווקים ישוב וישפיע על הכלכלות עצמן ויביא לבלימה בפעילות הכלכלית, והפחד הזה ניכר בכל מסלולי תיקי ההשקעות. התשואה הממוצעת של כלל מסלולי הסיכון עמדה בנובמבר על שיעור שלילי של 1.03%, ומתחילת השנה נרשמה תשואה שלילית של 3.72%.

לצורך חישוב הביצועים נלקחו נתונים מעשרות תיקי לקוחות חברת שקל אג'יו מקבוצת שקל, העוקבת אחר תיקים בהיקף של כמה מאות מיליוני שקלים, בפיזור נרחב של בתי השקעות, וכן מנתונים שנמסרו ישירות מתשע חברות לניהול תיקים מהגדולות בישראל - פסגות, דש, כלל פיננסים, אי.בי.אי, אקסלנס, אנליסט, מגדל שוקי הון, תמיר פישמן ותכלית־דיסקונט - המנהלות ביחד יותר מ־90 מיליארד שקל.

חישוב התשואה החודשית של כל תיק נעשה בשני שלבים: בשלב הראשון חושב משקלו הממוצע של כל פלח השקעה לפי הנתונים שהעבירו חברות ניהול התיקים, ובשלב השני חושבה התרומה היחסית של כל פלח לפי הביצועים של מדד הייחוס הרלבנטי.

הכותב הוא סמנכ"ל שקל אג'יו ניהול סיכונים והחלטות פיננסיות מקבוצת שקל

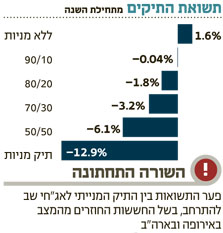

תיק אג"ח ללא מניות

האטה במגמת הצריכה והתמתנות בקצב האינפלציה הביאו להפחתת הריבית במשק ב־0.25%, כשהציפייה להפחתה הביאה לעלייה ברוב האג"ח הממשלתיות: האג"ח הצמודות למדד (מח"מ 2–5) עלו בכ־0.8%, הצמודות הקצרות (0–2) עלו בכ־0.5%, ואילו הארוכות (5–10) רשמו הפסדים של כ־0.8% בשל קיצור מח"מ התיק. באפיק הקונצרני נרשמו דווקא ירידות שערים, על רקע אווירת החזרי החוב בשוק. מדד אג"ח קונצרני כללי ירד ב־2.6% ותל בונד־20 ירד ב־1.3%. בסיכום חודשי רשם התיק תשואה שלילית של 0.6%, כשמתחילת השנה התשואה היא חיובית ועומדת על 1.6%.

תיק עד 100% מניות

מדדי המניות רשמו ירידות בנובמבר בעקבות ההתפכחות מהאופטימיות ששררה באירופה באוקטובר. השווקים חוששים ממשבר חובות שיתגלגל אל כלל המערכות הפיננסיות, ואכן - מניות הבנקים נמצאות במחירים נמוכים ב־75% מהשיא. עם זאת, קשה שלא להבחין בביצועי החסר של שוק המניות המקומי ביחס לעולם. מדובר בפערים של כ־20% בין ישראל לארה"ב (במטבע המקור). אם נמדוד את התשואה השקלית של ההשקעה במדדי ארה"ב (כלומר, בתוספת הפרשי השער), הרי שהפערים גדלים משמעותית ועולים על 25% מתחילת השנה.

מדד MSCI העולמי ירד בכ־%2.7 בנובמבר והשלים ירידה של כ־7.5% מתחילת השנה, אך שער הדולר תמך בהשקעה בחו"ל, בזמן שהוא התחזק בנובמבר ב־5.2%. הסיכוי בחוף המבטחים של הדולר עולה למעשה על הסיכון הקיים בכלכלה האמריקאית - החוב העצום שלה. הדבר משפר במידה רבה גם את האווירה המאקרו־כלכלית בארה"ב. העולם נותן אמון בכלכלתה של ארה"ב ורץ אל הדולר כל אימת שהפחד בשווקים עולה.

בסיכום חודשי רשם התיק תשואה שלילית של 1.9%, כשמתחילת השנה רשם תשואה שלילית של 12.9%.

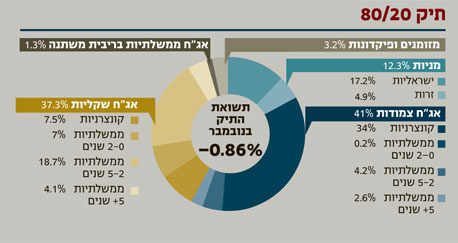

תיק 80/20

זהו התיק הפופולרי ביותר של לקוחות התיקים המנוהלים. בדומה לשאר המסלולים, גם תיקי 80/20, החשופים ברמה נמוכה יחסית לשוק המניות, סיימו את החודש בירידה. פער התשואות בין שני תיקי הקיצון (המנייתי והאג"חי) מתחילת השנה חזר להתרחב לאחר פסק זמן של חודש אחד ועומד על כ־14.4% לטובת התיק הסולידי, כשהירידה של מדדי המניות היתה גבוהה מהירידה במדדי האג"ח הכללי. ירידה חודשית בתיקים המעורבים של עד 20% מניות, בגובה של 0.86%, החריפה את התשואה השלילית מתחילת השנה, וזו עומדת על 1.8%.

כמה באמת עולה לנהל תיק? / ד"ר גדעון בן-נון

בדומה לקופות הגמל, גם דמי הניהול בתיקי ההשקעות סובלים משונות גבוהה בין לקוחות. ההבדלים נובעים גם מגודל התיק, אך בעיקר מכוח המיקוח של המשקיע. בנוסף, בשונה מקופות הגמל, דמי הניהול הנקבעים מול מנהל התיק אינם מהווים את התשלום הסופי בגין שירות ניהול ההשקעות, ולרוב העלות האפקטיבית למשקיע גבוהה יותר ונובעת מכמה גורמים:

1. קרנות נאמנות: קרנות הנאמנות גובות דמי ניהול המשולמים למנהל הקרן ולא למנהל התיק, אם כי ברוב המקרים - אחד הם. בעוד שאין כפילות בעמלות - מתוך הוראות רשות ני"ע - לרוב דמי הניהול הנגבים בקרנות הנאמנות גבוהים מדמי הניהול של התיק, ולכן הם מעלים את דמי הניהול האפקטיביים.

2. תעודות סל: דמי הניהול משולמים גם למנהל התעודה, בנוסף לדמי הניהול הרגילים המשולמים למנהל התיק.

3. עמלות ברוקראז': אלו עמלות הפעולה המשולמות בכל עסקה לרכישה או מכירה של ני"ע (למעט קרנות נאמנות שאינן מוגדרות כנייר ערך). עמלות אלו מועברות לחבר הבורסה שאצלו מנוהל תיק ההשקעות, בין אם מדובר בבנק ובין אם בבית השקעות.

4. דמי משמרת: עמלה ארכאית המשולמת לבנקים בלבד.

דמי הניהול מהווים ויתור על חלק מהנכסים שלנו. לאורך השנים הם מצטברים לערך רב, ולכן יש להכירם היטב ולהבין את העלות מול התועלת שלהם בניהול החסכונות שלנו.

הכותב הוא מנכ"ל שקל אג'יו מקבוצת שקל