ניתוח "כלכליסט": פדרמן מציע לבעלי האג"ח את מה שלא יעז להציע לבנקים

הסדר החוב של פטרוכימיים מעניק לבעלי האג"ח ביטחונות של 61 מיליון שקל על כל 100 מיליון שקל שהלוו, אולם גיוס אשראי בנקאי היה מחייב אותה להעמיד כ־150 מיליון שקל עבור אותו סכום. אפילו בעל השליטה בחברה יודע שהוא יצטרך לתת יותר

מחר יתבקשו מחזיקי אג"ח ה' של מפעלים פטרוכימיים להשיב להסדר החוב שמציעה החברה ולפרוס את החוב של החברה כלפיהם, המסתכם בכ־300 מיליון שקל, בתמורה לקבלת ביטחונות בדמותן של מניות בזן.

ההצעה של פטרוכימיים למחזיקי אג"ח ה' (שמחר תסתיים תקופת הקיבול שלה) לא כוללת "תספורת", ולכן לא נדחתה על הסף. אולם, ירידה של עשרות אחוזים בשער מניית בזן, המשמשת כבטוחה למחזיקי אג"ח ג', הופכת את ההצעה לאטרקטיבית בעיקר לבעלי המניות ופחות למחזיקי איגרות החוב.

השוק אמר את דברו

כל מי שקרא בעיון את הדו"חות הכספיים של חברת פטרוכימיים לרבעון השלישי, לא יכול שלא להיות מופתע מההבדלים הגדולים בתפיסת המצב של החברה בין הדירקטוריון לבין המשקיעים בשוק ההון.

דירקטוריון החברה קבע כי למרות קיומו של תזרים מזומנים שלילי מתמשך מפעילות שוטפת, אין בכך כדי להצביע על בעיית נזילות בחברה. קביעתו של הדירקטוריון מבוססת על יתרות המזומנים של החברה בסכום של כ־226 מיליון שקל ונכסים סחירים בהיקף משמעותי שחופשיים משעבוד ועומדים לרשות החברה.

לעומת זאת, העובדה שהאג"ח של חברת פטרוכימיים נסחרות בתשואות שנושקות ל־40% (ראו טבלה בעמ' 3) מצביעה על חוסר האמון של השוק בחברה ומלמדת על הספקות שישנם בקרב המשקיעים ביחס ליכולת של פטרוכימיים לפרוע את התחייבויותיה למחזיקי האג"ח במועדן.

הצעת רכש החליפין שפרסמה פטרוכימיים, שמועד הקיבול שלה נקבע למחר, מעידה על כך שלמרות הביטחון המופגן למראית עין בדו"ח הדירקטוריון, גם הנהלת החברה מודעת היטב לאתגרים המונחים לפתחה בעתיד הקרוב.

הפרשי עיתוי בעייתיים

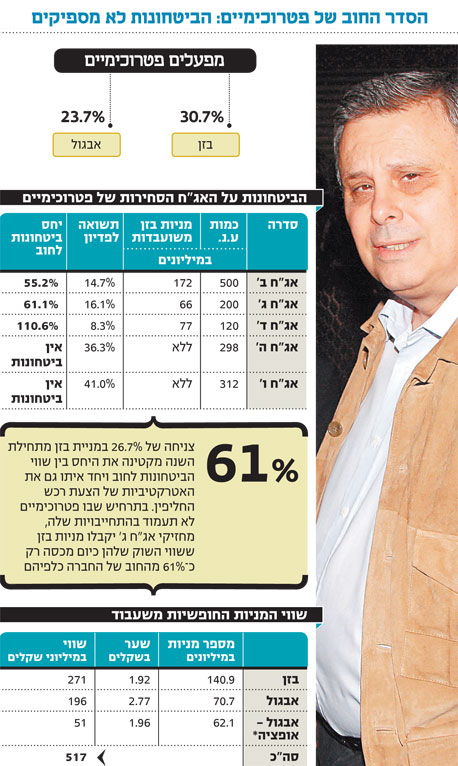

מפעלים פטרוכימיים היא חברת אחזקות המתמקדת בתחום האנרגיה, באמצעות אחזקה בבזן (30.7%), ובתחום יישומי הפלסטיק, באמצעות אחזקה באבגול (23.7%). לפטרוכימיים יש תלות גבוהה מאוד בבזן המהווה יותר מ־90% משווי אחזקותיה.

תוכנית ההשקעות של בזן, שבמרכזה הקמת מתקן חדש לייצור דלקים, מחייבת אותה לבצע השקעות מהותיות. השקעות אלו מגבילות את היכולת של בזן לחלק דיבידנדים לבעלי המניות שלה ובכלל זה לפטרוכימיים. הצורך של פטרוכימיים לשרת את החוב למחזיקי האג"ח ולבנקים לא משתנה בהתאם לתזרים המזומנים של החברה: בעוד שצד המקורות של פטרוכימיים נותר יבש בעתיד הנראה לעין, צד השימושים ממשיך לתבוע את שלו ולכן נוצרת בעיה של הפרשי עיתוי בין הדיבידנדים מבזן, שצפויים להתקבל רק ב־2013, לבין מועד פירעון הקרן של האג"ח.

התשואות הגבוהות שבהן נסחרות האג"ח של פטרוכימיים מסירות מסדר היום את האפשרות למחזר את החוב באמצעות הנפקת אג"ח חדשות. על רקע התנאים הללו וכפתרון למצוקת הנזילות שבאופק, פרסמה פטרוכימיים את הצעת רכש החליפין לאג"ח שהנפיקה.

ההגינות לא מספיקה

ניכר שהנהלת פטרוכימיים לא טומנת את ראשה בחול לנוכח אתגרי הנזילות של החברה. בסוף נובמבר פנתה החברה למחזיקי אג"ח ה' בהצעה להחליף את האג"ח שברשותם לאג"ח סדרה ג'. הצעת רכש חליפין תאפשר לפטרוכימיים לגלגל את החוב שלה באמצעות הנפקת אג"ח עם מח"מ ארוך עבור מחזיקי האג"ח הקצרות, ובכך לדחות את מועד החזר הקרן. הצעת הרכש של פטרוכימיים הוגנת מכיוון שהיא עומדת בשלושה תנאים:

1. הצעה ולא כפייה - פטרוכימיים לא כופה על מחזיקי אג"ח ה' להיענות להצעת הרכש, וההחלטה האם להיענות או לסרב לה נמצאת בידי המשקיעים בלבד.

2. אין תספורת - יחס ההחלפה בהצעת הרכש עומד על 1:0.973. כלומר, על כל 1,000 שקל ערך נקוב אג"ח ה', שיירכשו על ידי החברה, יונפקו 973 ערך נקוב אג"ח ג'. יחס זה מבטא את יתרת החוב המלא בגין האג"ח. החישוב נעשה על סמך הערך המתואם (פארי) של האג"ח, ללא תספורת.

3. פיצוי - אג"ח ג' מובטחות בשעבוד על מניות בזן ולעומתו אג"ח ה' לא מובטחות בשעבוד כלשהו. לפיכך משקיעים שייענו להצעה יקבלו פיצוי בגין דחיית מועד פירעון החוב כלפיהם, בדמות שעבוד על מניות בזן. המשקיעים לא דחו את הצעת הרכש של פטרוכימיים על הסף הודות ליסודות ההוגנים שבה, אולם אין לראות בכך ערובה להצלחת המהלך.

מחזיקי האג"ח בדילמה

הצעת הרכש של פטרוכימיים מציבה את מחזיקי אג"ח ה' בפני דילמה. סדרה ה' היא הראשונה להיפרע במלואה מבין כל סדרות האג"ח הסחירות. משמעות ההיענות להצעת רכש החליפין היא ויתור על היתרון של לוח הסילוקין הקצר ודחיית מועד פירעון החוב של פטרוכימיים.

מנגד, אג"ח ה', בשונה מסדרות ב', ג' וד', אינה מובטחת בביטחונות כלשהם, ולכן היא נחשבת לנחות בתרחיש שבו פטרוכימיים תיקלע לחדלות פירעון. היענות להצעה תאפשר למשקיעים לקבל ביטחונות בדמות מניות בזן ביחס הזהה לזה שממנו נהנים מחזיקי אג"ח ג'. עובדת קיומם של ביטחונות למחזיקי אג"ח ג' היא הסיבה לכך שהסדרה נסחרת בתשואה של 16%, שנמוכה באופן משמעותי מהתשואה שבה נסחרת אג"ח ה', ללא הביטחונות, העומדת על כ־35%.

מספר מניות בזן שישועבדו להבטחת החוב נקבע לפי יחס של 3,279 מניות בזן לכל 10,000 שקל ע"נ אג"ח (סדרה ג'). יחס זה מביא ליחס של 103% בין שווי הביטחונות למחיר האג"ח בשוק, אך היחס בין שווי הביטחונות לערך המתואם של האג"ח (ללא תספורת) נמוך מכך בהרבה.

צניחה של 26.7% בשער מניית בזן מתחילת השנה מקטינה את היחס בין שווי הביטחונות לחוב, ויחד איתו גם את האטרקטיביות של הצעת רכש החליפין.

לפי מחיר השוק של מניית בזן, העומד על 1.92 שקלים למניה, היחס בין הביטחונות לחוב עומד כיום על כ־61% בלבד. המשמעות היא שבתרחיש שבו פטרוכימיים לא תעמוד בהתחייבויות שלה, מחזיקי אג"ח ג' יקבלו מניות בזן ששווי השוק שלהן כיום מכסה רק כ־61% מהחוב של החברה כלפיהם.

אג"ח ה' נפרעת בארבעה תשלומים שווים, החל מ־1 בספטמבר 2012, בעוד שהתשלום הראשון של אג"ח ג' מתוכנן לדצמבר 2017. מאחר שלפטרוכימיים ישנם הכלים כדי לצלוח את השנה הקרובה בבטחה, לא מן הנמנע שמחזיקי אג"ח ה' יעדיפו קרן אחת בכיס משתיים על העץ ולא ימהרו להיענות להצעת הרכש.

שביל הזהב

לפטרוכימיים יתרת מזומנים העומדת, נכון ל־30.9.11, על כ־228 מיליון שקל ונכסים לא משועבדים בשווי כולל של כ־517 מיליון שקל. בשנה הקרובה פטרוכימיים נדרשת לתשלומי קרן וריבית המסתכמים בסכום של כ־241 מיליון שקל. בהנחה שבזן לא תחלק דיבידנד בשנה הקרובה, פטרוכימיים תידרש למכור או לשעבד את יתרת המניות הלא משועבדות שברשותה כדי לעמוד בהתחייבויותיה למחזיקי האג"ח.

גיוס אשראי בנקאי יחייב שעבוד מניות בהיקף הגבוה משמעותית מזה המוצע כיום למחזיקי אג"ח ה'. לשם המחשה, כדי לגייס חוב בנקאי של 100 מיליון שקל על סמך היחסים המקובלים במערכת הבנקאית, פטרוכימיים תידרש לשעבד לבנק מניות בזן בשווי כולל של 150 מיליון שקל, בעוד שבהצעת רכש החליפין למחזיקי אג"ח ה' מציעה החברה ביטחונות של 61 מיליון שקל בלבד על 100 מיליון שקל.

כדי שכל הצדדים למהלך ייצאו נשכרים, על פטרוכימיים לשפר את היחס בין שווי הביטחונות המוצעים למחזיקי אג"ח ה' לחוב שאותו היא מבקשת לדחות. יחס של 1:1 בין שווי הביטחונות לחוב הנדחה מהווה את שביל הזהב. מחזיקי אג"ח ה' יקבלו הגנה ראויה ופיצוי הולם, ובמקביל יתאפשר לפטרוכימיים למחזר חוב בתנאים שעדיפים משמעותית על אלו שנהוגים במערכת הבנקאית ובכך להתאים את לוח הפירעונות לתזרים המזומנים הצפוי של החברה.