השורה התחתונה: "התשואות הגבוהות מדברות בעד עצמן"

התשואות הנוכחיות בשוק הקונצרני מזכירות את המציאות של 2008, אולם שלא כמו אז, לגופים המוסדיים יש כיום כסף נזיל ולמרות זאת הם אינם ממהרים לאסוף סחורה מהרצפה. לצד המגבלות שהטילה ועדת חודק, רבים מהם מביעים חשש גדול מגל הסדרי החוב. "שוק האג"ח מרכז את המשקיעים הנבונים ביותר, והתשואות מתמחרות את הסיכון הרב שקיים"

מבט מהיר על שוק איגרות החוב הקונצרניות עשוי להזכיר למשקיע את 2008: חברות גדולות ובעלות מוניטין נסחרות במחירי רצפה ובתשואות גבוהות. בתחילת 2011 היה קשה מאוד להאמין שהאג"ח הארוכות של אי.די.בי בשליטתו של נוחי דנקנר ייסחרו בתשואה שנתית לפדיון של 17%, ושהאג"ח הקצרות של אלביט הדמיה שבשליטת מוטי זיסר ייסחרו בתשואה של 62%.

לצפיה באג"ח הקונצרניות המומלצות לחצו כאן

למרות זאת, התחושה בשוק לא דומה לפאניקה ולהיסטריה שנרשמו בקרב עמיתי קופות הגמל בתחילת המשבר הפיננסי הקודם, ושחייבו אז את הגופים המוסדיים למכור סחורה במהירות במקום לאסוף אותה כשהיא נסחרת במחירים אטרקטיביים. כך למשל, חישוב האינדיקטור הכלכלי שמעיד על שיעור הצמיחה של קופות הגמל, מעלה כי בעוד שב־2008 הצטצמם שוק הגמל ב־3.8%, במהלך 2011 רק 0.5% מהחוסכים פדו את כספם.

ייתכן שהדבר מעיד על התבגרות של החוסכים שמבינים את משמעות החיסכון לזמן ארוך ואינם ממהרים לפדות את כספם בכל טלטלה זמנית של השוק. במצב כזה, כשהכסף נשאר במקומו, לא ברור מדוע המוסדיים לא ממהרים לנצל את הכספים הנזילים שברשותם כדי לבצע רכישות בתשואות המעניינות שניתן למצוא בשוק האג"ח הקונצרניות כיום.

הסבר אחד לתופעה יכול להיות המגבלות שהטילה ועדת חודק על הגופים המוסדיים. המלצות הוועדה מחייבות את הגופים המוסדיים בבדיקות מקיפות בטרם ביצוע רכישות אג"ח והצבת תנאים שיבטיחו הגנה למשקיעים במקרה של אי־עמידה בהתחייבות האג"ח כמו הבטחת שעבודים. "כללי חודק שינוי בצורה משמעותית את התייחסות הגופים המוסדיים לכל השוק הקונצרני", מסביר יאיר שני, סמנכ"ל ההשקעות בדש איפקס. "הכללים אמנם לא אוסרים על השקעה בשוק הקונצרני, אבל הם יצרו מצב שבו המוסדיים מתרכזים בחברות שנחשבות בטוחות ויציבות יותר ופחות באג"ח שנחשבות לבעייתיות.

"לפני חודק, בגל רכישות האג"ח הגדול שביצעו המוסדיים ב־2007, הרכישות היו מכל הבא ליד. עכשיו המוסדיים מחפשים ביטחונות ושעבודים, ומעטות החברות שיכולות להציע את זה. הביקוש המוסדי מתמקד היום רק בסוג האיכותי של המנפיקים, כך שחלק גדול מהשוק בעצם לא מגיע לתיקי המוסדיים".

שני מוסיף כי "הדבר יוצר מצב מאוד בעייתי. המוסדיים לא קונים והתשואות עולות ועולות. מהכיוון השני של קרנות הנאמנות, אנחנו חווים כמה חודשים של פדיונות גדולים. הציבור מדיר את רגליו משוק ההון באמצעות הפדיונות בקרנות, ומנהלי הקרנות נאלצים למכור ולא לקנות. הסיטואציה הזו מובילה למחירים אטרקטיביים בשוק הקונצרני, ובעוד שהמשקיעים המוסדיים מוגבלים ביכולת שלהם ליהנות מהתשואות הגבוהות, המשקיעים הפרטיים יכולים, באמצעות פיזור סיכונים נכון ובחירה מדויקת, ליהנות ממה שהשוק הזה מציע בתקופה הנוכחית".

"אין על מה להתנפל"

סיבה אפשרית נוספת לישיבה על הגדר של הגופים המוסדיים היא חשש אמיתי ממצבן הנוכחי של החברות הפועלות במשק הישראלי, שמאופיינות בריכוזיות גבוהה ובמבנה פירמידאלי בעייתי. בשוק האג"ח עצמו קיימת כיום שונות גבוהה בין החברות שנחשבות לחסינות לבין חברות שנתפסו ככאלה בעבר אך ספגו מכה קשה בעקבות המשבר הפיננסי הנוכחי.

מנהל השקעות ראשי באחת מחברות הביטוח הגדולות הסביר כי "אנחנו לא מתנפלים על הסחורה, כי אין על מה להתנפל, מדובר בשוק רווי סיכונים ומגבלות. אף אחד לא יחזור היום על הטעויות שנעשו ב־2007, התבגרנו ולמדנו. בדיוק כמו שהלקוחות לא בורחים היום החוצה, אנחנו לא רצים קדימה אל תוך השוק בצעקות התרגשות. התשואות גבוהות? יש לכך סיבה, ואנחנו מבינים אותה היטב.

רמת הסיכון עלתה והשוק מתמחר זאת בתבונה. שוק האג"ח הוא אחד השווקים החכמים ביותר, והוא מרכז את המשקיעים הנבונים ביותר. אג"ח שנסחרות בתשואת זבל הן פעמים רבות פשוט זבל".

דודי קטש, מנכ"ל קרנות הנאמנות של תמיר פישמן, מסביר כי "בשוק יש היום הרבה אג"ח שנסחרות בתשואות מאוד גבוהות. בחלק מהמקרים התשואות הגבוהות בסך הכל מצדיקות את הסיכון שהמשקיע לוקח על עצמו בכל הנוגע לחברות אחזקה והפירמידות (סקיילקס, אי.די.בי - י"ח). אנחנו רואים בעלי הון שקנו חברות ומינפו את האחזקה על ידי נטילת הלוואות והסתמכות על דיבידנדים גבוהים.

זה לא שהשוק מצפה לתרחיש שבו פרטנר תפשוט את הרגל, אבל מספיק להגיע למצב שבו היא תשלם פחות דיבידנדים וזה ישפיע על כל החברות המשורשרות לרעה. באותו אופן, אם בזק תיקלע למשבר, זה ישפיע גם על אינטרנט זהב ושאר החברות בפירמידה. השוק נאלץ לתמחר את הסיכונים האלה, והתשואות הגבוהות מדברות בעד עצמן. אם קבוצות הלווים המשמעותיים - כמו אי.די.בי או הקבוצה של אילן בן־דב - יקלעו לבעיות ויצטרכו להגיע להסדרי חוב ולא יהיה שינוי בתנאי המאקרו, השוק יזדעזע".

גם שני שותף לדעה שבמקרים מסוימים התמחור הנוכחי של האג"ח הקונצרניות אכן משקף את רמות הסיכון שהלכו ועלו. "אם לוקחים את אי.די.בי ובודקים את שווי האחזקות ברמת כל הקבוצה, מגלים שהאג"ח מתומחרות בצורה סבירה. קנייה של האג"ח בתשואות של מעל 15% משקפת תמחור סביר לסיכון שלוקחים בקבוצת אי.די.בי. כיום מדובר בחברה מסוכנת שלא ברור כיצד תחזיר את חוב. בשנה הבאה ייתכן שבנקים זרים ידרשו פירעון של חוב, והחברה תתקשה לגלגל ולמחזר את החוב בשוק ההון. אמנם יש לחברה מידה מסוימת של חופש פיננסי בזכות היכולת שלה למכור נכסים מסוימים, כמו כלל ביטוח, אבל גם אפשרות זו כבר מתומחרת בצורה סבירה באג"ח".

שגיא שטיין, מנכ"ל קרנות הנאמנות של מגדל שוקי הון, מחזק את הטענות ומבהיר כי "המצב עכשיו לא דומה למה שראינו ב־2008, אז השוק היה בהיסטריה ועשה 'over shooting' לחברות טובות ויציבות. מה שאנחנו רואים עכשיו זה תמחור של הסיכונים. אף אחד לא חושב שהתרחיש שראינו ב־2009 יחזור על עצמו שוב ב־2012. לא תהיה שום קרן אג"ח שתציג תשואה פנומנלית של 50%. בעוד שב־2009 תנאי המאקרו השתפרו והעננה התפזרה, נראה ש־2012 תהיה בעייתית עוד יותר מ־2011, והיא כרוכה בחוסר ודאות גבוה יותר.

המוסדיים לא מתנפלים על האג"ח מאחר שלא מדובר בהזדמנויות גדולות כפי שראינו בעבר. אף אחד לא מציע אג"ח אטרקטיביות במחיר של 20–30 אגורות. בנוסף, ההערכה שלי היא שבשנה הקרובה חברות ילכו להסדרי חוב בהיקף משמעותי הרבה יותר מזה שראינו במשבר הקודם".

שטיין לא לבד בהערכתו לגבי התספורות הצפויות לבעלי האג"ח. "כרגע מסתמן שבשנה הקרובה יהיו הרבה הסדרי חוב", מבהיר קטש. "חברות שלא למדו מהטעויות של עצמן או של אחרים אחרי 2008, והחליטו למנף את עצמן ולא לממש נכסים ולשפר את המאזן, מגיעות היום לבעיית נזילות. הבעיה הזו מביאה ותביא הרבה חברות לבקש הסדר. אם ניקח כדוגמה את דלק נדל"ן, השוק ידע שב־2012 החברה עלולה להגיע לבעיית נזילות, אבל ההערכות היו שתשובה ינסה לעשות הכל כדי לא להגיע להסדר, ובמובן הזה הוא הפתיע את השוק.

"חשוב להדגיש את המצב הזה לעומת מה שראינו ב־2008, אז נדמה היה שהציפיות היו מוגזמות לעומת מה שהתרחש בפועל בארץ ובעולם. הפעם נראה כי ההערכות הן דווקא הערכות חסר. עם זאת, לחברות הספציפיות שיבקשו הסדרי חוב יש משמעות דרמטית: אם יהיה מדובר רק בחברות קטנות וחסרות עמידות, זה מצב שהוא עוד סביר, אבל הסדרי חוב של החברות הגדולות יהיו מקרה גרוע הרבה יותר אם אכן נגיע לשם".

שני מוסיף כי "בשנה הבאה השוק הסחיר אמור לגלגל כ־32 מיליארד שקל, שצריכים למחזר ב־2012, כשחלק מהמנפיקים הגדולים שנסחרים בתשואות גבוהות צריכים להגיע לשוק. אני חושב שהיום צריך לחפש ולמצוא לא רק את החברות שישרדו את תנאי המאקרו של השנתיים הקרובות, אלא גם חברות שהאג"ח שלהן כבר מתמחרות מצב שבו יגיעו להסדר חוב כתרחיש סביר".

"בדרך להאטה חריפה"

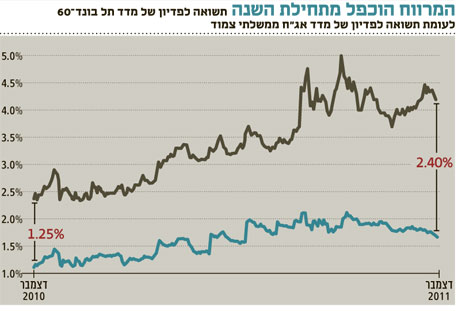

במבט מאקרו־כלכלי מסכימים מנהלי ההשקעות בגופים המוסדיים השונים כי המצב בשווקים כיום שונה מב־2008. קטש מסביר כי "בניתוח מדדי התל בונד ב־2008 ניתן לראות כי הם פתחו מרווחים של יותר מ־5% מול האג"ח הממשלתיות. אם נבחן לדוגמה את מדד תל בונד־60, נראה כי התשואה הפנימית בו הגיעה ליותר מ־8%. מדובר בתשואה גבוהה מאוד. נכון, אפריקה ישראל נכללה אז בחישוב, אבל גם כיום יש לנו את קבוצת אי.די.בי שבמשבר, ובכל זאת, התשואה הפנימית כיום היא רק חצי מאשר במשבר הקודם. גם אג"ח שנחשבו בטוחות, כמו אלה של הבנקים, נסחרו אז במרווחים מאוד גבוהים. אמנם בתחילת 2011 האג"ח של הבנקים נסחרו במרווח של פחות מ־1% לעומת הממשלתיות וכיום גדל המרווח ל־1.4%, אבל אין כאן גידול דרמטי שמגלם תחזית לקריסה".

שני מבהיר כי "הסביבה הכלכלית ב־2008 נראתה כמו סוף העולם, אבל 2009 הגיעה וחילצה את כולם לתיקון אדיר. כרגע נראה שסביבת המאקרו פחות תומכת, ואנחנו הולכים לקראת כמה שנים של האטה חריפה. העולם הולך לצמיחה מאוד נמוכה: אירופה תסבול מהאטה כלכלית, ארה"ב תצמח בשיעור נמוך. ניתוח מאקרו חשוב היום עוד יותר מתמיד. לא רק האם האג"ח מעניינת או לא, אלא האם החברה יכולה לשרוד משבר עולמי כלכלי קשה, שיימשך תקופה ממושכת. אף אחד לא יודע אם העולם הולך לקראת התאוששות או משבר. חייבים לבחון תרחיש של הסתבכות כלכלית".

עוד אומר שני כי "חשוב למפות את החברות שיכולות לשרוד את השנתיים הקרובות, ולא תלויות באופן בלעדי במיחזור חוב בשוק ההון. ב־2012 יהיה קשה מאוד למנפיקים לא חזקים למחזר את החוב, בפרט כשהאג"ח נסחרות כבר היום בתשואות שהן כמעט זבל. העלויות שהשוק ידרוש יהיו כל כך גבוהות, שזה יפגע במודל העסקי של החברות. בהחלט יש חברות רבות עם סימני שאלה סביב יכולתן לשרוד את המשבר הנוכחי".

בניגוד לפסימיות שמפגינים הגופים המוסדיים הגדולים, באחד מבתי ההשקעות שנחשב כמוביל שוק בענף האג"ח, מבקשים להביע אופטימיות גדולה, גם אם לא לציטוט. "אנחנו חושבים שיש הזדמנויות אדירות באג"ח הקונצרניות וזה הדבר הראשון שאנחנו אומרים לבעלי תיקי ההשקעות אצלנו. יהיו הסדרים, יהיו מחיקות, אבל הכל פונקציה של מחיר. המחירים כיום כל כך נמוכים, שהם מתמחרים תרחישים פסימיים יותר מאלה שיתממשו".

אז האם מדובר בתקופה רוויית הזדמנויות או שאולי בסיכונים מתומחרים היטב? לדברי קטש "המחירים באג"ח הקונצרניות נראים על פניהם מעניינים מאוד, אבל הפעם יותר מתמיד צריך לדעת לבחור. הפיצוי יכול להיות מאוד גדול, במחיר של תנודתיות. יש צורך בפיזור גדול ואסור למשקיע להתמקד ב־2–3 אג"ח — הוא מוכרח לבנות תיק עם ניהול סיכונים ראוי. צריך לזכור שלכל אג"ח יש סוף, וככל שהזמן עובר, זה יותר טוב לה. צריך לחפש חברה שלא צפויה לה בעיית נזילות ב־2012, ואם באירופה יתקבלו ההחלטות הנכונות והכלכלה תתאושש, החברה תעמוד בהחזר החוב".

אריק פרץ, מנהל ההשקעות הראשי של כלל פיננסים, מוסיף כי "ההזדמנויות היום הן באג"ח שיש להן שעבודים. ב־2010 וב־2011, בעקבות המשבר, הרבה חברות יצאו עם שעבודים. יש כיום אג"ח שנסחרות בתשואות גבוהות שיש להן ביטחונות טובים, ושם ההזדמנויות". לדבריו, "ב־2008 השוק כולו נפל, אך היום זה לא ככה. יש חברות ספציפיות שנחשבות בעייתיות כגון אלביט הדמיה ולצידן חברות קטנות שלא מאוד משפיעות על השוק".

שני מוסיף כי "אין ספק שיש כיום הזדמנויות בשוק, ומי שיבנה לו תיק במבט של כמה שנים קדימה, יכול לגרוף תשואה נאה. אם בונים תיק עם תשואה ממוצעת של 11%–10%, אז גם אם המשקיע לא יקבל את כל הכסף, הוא יוכל להישאר עם תיק שיניב לו תשואה אטרקטיבית של 8%–7% בשנה. חשוב לבנות תיק בעל פיזור נכון, ולהתכונן לתמודדות נפשית עם התנודתיות הצפויה כי יהיו פשיטות רגל, זה חלק מהמשחק".