השנה שבה הכל התהפך לדנקנר על הראש

2011 הולכת ומתבררת כשנה הגרועה ביותר בתולדותיה של אי.די.בי, תחת הנהגתו של נוחי דנקנר, שצפוי ברבעון השלישי לחתום לראשונה על גירעון בהון העצמי

נוחי דנקנר, בעל השליטה בקבוצת אי.די.בי, יתקשה לשכוח את שנת 2011, שצפויה להיות אחת השנים הקשות עבורו, אם לא הקשה ביותר. כל פרות המזומנים של דנקנר חולבות הרבה פחות מבעבר, והרבה מהן כבר הפכו לחברות מפסידות שמכבידות על הקבוצה כולה. הפעם לא מדובר במגזר כזה או אחר, אלא בהשפעה רוחבית שפוגעת כמעט בכל המגזרים שבהם פעילה הקבוצה.

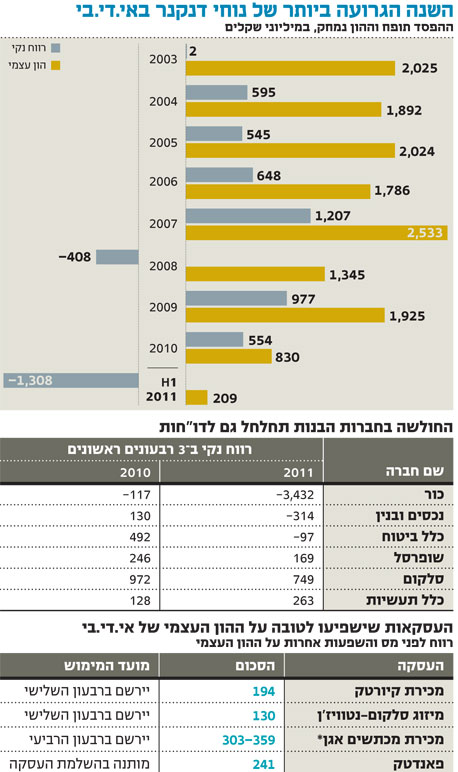

המספרים מספרים את הכל: קבוצת אי.די.בי אחזקות רשמה הפסד של 1.3 מיליארד שקל במחצית הראשונה של 2011, וזאת לעומת רווח של 554 מיליון שקל ב־2010 כולה - שגם הוא נרשם רק בזכות איחוד דו"חותיה של שופרסל החל מהשנה שעברה.

בענף הנדל"ן פועלת נכסים ובנין שחתמה את תשעת החודשים הראשונים של 2011 בהפסד של כ־314 מיליון שקל בהשוואה להפסד של 117 מיליון שקל בתקופה המקבילה. החברה ספגה מהלומה קשה מההאטה בתחום הנדל"ן למגורים וכן מהספקולציות בדבר עתידו של שוק הנדל"ן בצל השינויים הרגולטוריים מטעם הממשלה. החברה שימשה כ"פרת הדיבידנדים" של אי.די.בי, אולם ההאטה בשורה התחתונה מצמצמת את הרווחים הראויים לחלוקה. כמו כן, אם המגמה תימשך, הרי שאי.די.בי תוכל למשוך דיבידנדים רק אם תבצע שיערוכי נדל"ן כלפי מעלה.

כלל ביטוח, זרוע הביטוח של אי.די.בי, עברה להפסד של 97 מיליון שקל בשלושת הרבעונים הראשונים של 2011, וזאת לעומת רווח של 492 מיליון שקל בתקופה המקבילה. ההאטה נובעת בעיקר מהשפעות שוק ההון הישראלי שמשליך באופן ישיר על ביצועי חברות הביטוח ושאר בתי ההשקעות.

המחאה שחקה את דו"חות שופרסל

חוליה נוספת שבה דנקנר ספג מהלומה היא חברת כור. החברה רשמה הפסד של 3.43 מיליארד שקל בשלושת הרבעונים הראשונים של השנה, וזאת לעומת הפסד של 117 מיליון שקל בלבד בתקופה המקבילה ב־2010. כור סבלה ממומנטום שלילי בשל השקעתה במניית בנק ההשקעות השוויצרי קרדיט סוויס, אך אתמול הודיעה החברה כי רכשה בימים האחרונים עוד 2.52 מיליון מניות ב־200 מיליון שקל. זאת, לאחר שבמחצית הראשונה של נובמבר רכשה מניות ב־203 מיליון שקל.

במגזר התקשורת, דנקנר סבל מהשינויים שהכתיב השר משה כחלון (שכללו את הפחתת דמי הקישוריות, הפחתת קנסות היציאה וירידת מחירי חבילות התקשורת) ששחקו את תוצאותיה של סלקום מרמה של 972 מיליון שקל לרמה של 749 מיליון שקל , ירידה של כ־24%. אם לא די בכך, כניסת מתחרים חדשים עשויה לשחוק את שולי הרווח של חברות הסלולר עוד יותר.

נקודת חוזקה אחרת שאיבדה מעוצמתה מאז תחילת השנה הינה חברת קמעונאות המזון שופרסל. החברה שעלתה כבר על המדף ומצאה רוכשים בפרמיה של יותר מ־40%, סובלת מהאטה ריאלית בסל הקניות של הצרכן. המחאה החברתית שפרצה בקיץ האחרון באה לידי ביטוי בנתונים שמציגה שופרסל: בתשעת החודשים הראשונים של 2011 רשמה שופרסל רווח של 169 מיליון שקל, לעומת רווח של 246 מיליון שקל בתקופה המקבילה אשתקד. גם בהסתכלות קדימה, ספק אם שופרסל תוכל להגדיל את רווחיה, וזאת לאור החרם הציבורי שהוכיח עצמו כיעיל כנגד רשתות השיווק.

בינתיים, רק כלל תעשיות מצליחה לשחות כנגד הזרם בעיקר בשל רווחי הון שרשמה החברה הבת, כלל ביוטכנולוגיה, לאחר שמכרה חלק מהחזקותיה בחברות מדיוונד וקיורטק. בתשעת החודשים הראשונים של 2011, רשמה החברה רווח של 263 מיליון שקל בהשוואה ל־128 מיליון שקל בתקופה המקבילה.

מבט מקיף על קבוצת אידיבי כולה מראה כי ההידרדרות בחוסנה באה לידי ביטוי בשחיקה מתמשכת של ההון העצמי. בין השנים 2003 עד 2005 נע הונה העצמי של הקבוצה סביב 2 מיליארד שקל, וב־2007 עלה ההון העצמי ל־2.5 מיליארד שקל. ב־2008 נחתך ההון העצמי בכ־50%, והחל מ־2009 החל תהליך שחיקה שהביא את הונה של העצמי של הקבוצה ל־209 מיליון שקל בלבד בתום המחצית הראשונה של 2011.

בהתבסס על תוצאות החברות בקבוצה, הרי שדו"חות אי.די.בי לרבעון השלישי צפויים להציג הון עצמי שלילי. לצד זאת, יש לציין כי מכירת השליטה במכתשים אגן צפויה להגדיל ב־303-359 מיליון שקל את ההון העצמי של אידיבי אחזקות וב־655־747 מיליון שקל על ההון של כור.

אשליית לאס וגאס התנפצה

אחת התמונות שחקוקות היטב בזיכרונם של המשקיעים היא של יצחק תשובה ונוחי דנקנר עומדים מחוייכים, חבושים בכובע פועלי בניין אדום, בדיוק לאחר רכישת הקרקע לפרויקט לאס וגאס ב־2007. אלא שכארבע שנים לאחר מכן, דו"חות נכסים ובנין חושפים פעם נוספת את הכישלון החרוץ שנחלו השניים בלאס וגאס, שמסתכם במחיקה אדירה של כ־550 מיליון דולר במצטבר (כ־2 מיליארד שקל). אלא שלמרות זאת, נכסים ובנין פרסמה אתמול מצגת לשוק ההון תחת הכותרת "העוצמה שביציבות".

חברת הנדל"ן מקבוצת אי.די.בי של נוחי דנקנר חתמה את הרבעון השלישי בהפסד כבד של 427 מיליון שקל לעומת רווח של 46 מיליון שקל ברבעון המקביל. גם בשורה העליונה נרשמה שחיקה לרמה של 270 מיליון שקל, בהשוואה להכנסות של כ־320 מיליון שקל ברבעון המקביל, וזאת בעיקר בשל צניחה חדה של כ־67% בהכנסות ממכירת דירות למגורים. הפסד התפעולי הסתכם ב־400 מיליון שקל.

עיקר ההפסד ברבעון מיוחס להפחתה של כ־390 מיליון שקל בגין שלושת הפרויקטים המרכזיים בווגאס: פרויקט הפלאזה מחק לבדו כ־279 מיליון שקל והפחתה של 110 מיליון שקל נרשמו בגין הפרויקטים GW ו־QT, שבהם נמכרו עד כה שלוש דירות מתחילת 2010.

מתחילת השנה רשמה החברה הפסד של 314 מליון שקל, וזאת לאחר תרומת השערוך של בניין HSBC במחצית הראשונה. בנטרול HSBC, ההפסד בתשעת החודשים הראשונים של השנה מסתכם בקרוב לחצי מיליארד שקל. נתונים אלו לא מנעו מדירקטוריון נכסים ובנין לחלק דיבידנד של כ־94 מיליון שקל בספטמבר האחרון. כל אלו מותירים כעת את החברה עם יתרת רווחים לחלוקה של כ־28 מליון שקל.

היקף ההפחתה עבור כלל השותפות בפרויקט מסתכם ב־300 מיליון דולר. הקרקע נרכשה ב־2007 תמורת 1.24 מיליארד דולר על ידי דנקנר (אי.די.בי פתוח – 25% ונכסים ובנין – 25%) ותשובה (אלעד גרופ הפרטית – 50%), שמימנו את העסקה באמצעות הון עצמי של 620 מיליון דולר ועוד סכום זהה שנלקח כהלוואת נון ריקורס מקונסורציום של 13 בנקים.

כבר באמצע 2008 החלו לעלות תהיות בשוק באשר לשווי ההוגן של הקרקע, בשל המחיר הגבוה ששולם עבורה ובשל המומנטום השלילי ששטף את וגאס באותם ימים: המימון נהפך ליקר יותר, פרויקטי נדל"ן נתקעו, הביקושים ירדו, ההכנסות מהימורים נפגעו ומרבית החברות הפעילות בווגאס דיווחו על ירידה דרסטית ברווחיות בתחום ההימורים. אך למרות זאת, דנקנר, תשובה ואנשיהם הקרינו ביטחון לגבי הפוטנציאל הגלום בקרקע ואף שיערכו את הקרקע לשווי של כ־1.5 מיליארד דולר. בדצמבר 2010, בוצעה הפחתה למיליארד דולר, אך גם אז סברו בשוק כי מדובר בהערכת שווי יומרנית, שכן פרויקטים יזמיים דומים התקשו לקבל מימון והיה כמעט ברור שהפרויקט לקראת הקפאה.

תשובה ודנקנר ימכרו את הפלאזה?

תוצאותיה של נכסים ובנין לרבעון השלישי חושפות כי נעשתה הפחתה נוספת לקרקע לשווי של כ־300 מיליון דולר, באמצעות שינוי שיטת הרישום החשבונאית. עם זאת, עדיין לא מדובר במילה האחרונה: בדו"חות נכתב כי "נודע לחברה שהערכות שווי שמצויות בידי גורמים מממנים של הפרויקט מצביעות על שווי נמוך משמעותית מהשווי על פי ההערכה לעיל". על פי מקורות בענף, הערכות השווי שבידי הבנקים מצביעות על שווי של 200-400 מיליון דולר בלבד – נמוך בכ־65% מהשווי בו נרכשה הקרקע.

לאור זאת, ויחד עם העובדה כי פירעון החוב צפוי לחול בעוד תשעה חודשים בלבד (אוגוסט 2012), צורפה הערת עסק חי לחברת הפרוייקט שמחזיקה בפלאזה, מה שמחזק את ההערכה כי תשובה ודנקנר יאלצו למחוק את השקעתם בקרוב ולמסור את הקרקע לידי הבנקים. בינתיים, נכתב בדו"חות נכסים ובנין כי בכוונת חברת הפרויקט להתקשר עם יועצים יסייעו במו"מ שצפוי להתנהל עם המלווים.

בהיעדר ודאות לגבי השגת הסדר, ולנוכח מועד הפירעון המתקרב של ההלוואה, כללה חברת הפרויקט ביאור בדוחות הכספיים המתאר את הספקות המשמעותיים לגבי המשך פעילותה של חברת הפרויקט כעסק חי. אם תיוותר הערת עסק חי גם בדוח"ות השנתיים של 2011, הדבר יהווה עילה להעמדת ההלוואה לפירעון מיידי. אם הפרויקט יימשך לאחר המו"מ עם הבנקים, הבנייה צפויה להתחיל ב־2014 לכל הפחות ולהסתיים לקראת 2017. זאת, בניגוד להערכות הראשוניות של החברה לפיהן, הפרויקט ייחל לפעול ב־2011.

לכתבה באנגלית לחץ כאן