השורה התחתונה - מדיניות מוניטרית: הכוח הנדל"ני שמחזיק את הריבית

הציפיות לאינפלציה בשנה הקרובה ירדו משמעותית, אך שוק המק"מ מתמחר הורדת ריבית של 0.5% בלבד. הסיבה: הורדת הריבית כמגמה תבטל את ההתקררות שהחלה בחודש האחרון בשוק הנדל"ן - הדרך היחידה להשיג יציבות מחירים לאורך זמן

אחרי שלוש שנים שבמהלכן נרשמו רק עליות במחירי הדיור בישראל, נדמה כי שוק הנדל"ן המקומי חווה התקררות. באוקטובר עלה מדד המחירים לצרכן ב־0.1%, כמצופה, אך החדשות היותר מפתיעות הגיעו דווקא מצד מדד הדיור (בתוכו משוקלל גם שכר הדירה), שירד ב־0.3% אחרי תקופה ארוכה של עליות.

האם הירידה החודשית הזו מסמנת את תחילתה של מגמת ירידות ארוכת טווח? בשלב זה התשובה לא ממש ברורה, אולם ירידה זו מתווספת לנתונים נוספים המחזקים את המגמה, בהם נתוני הלמ"ס לאוגוסט־ספטמבר, שהצביעו על ירידה של 0.2% במחירי הדירות לעומת יולי-אוגוסט, וכן לנתוני האוצר שלפיהם חלה בספטמבר ירידה במספר העסקאות בשוק הנדל"ן, וכן נרשמה ירידה (1.2%) במכירת דירות חדשות ודירות להשקעה.

המגמה חייבת להיבלם

גל העליות בשוק הנדל"ן היה אחד הגורמים המרכזיים המשפיעים על האינפלציה בישראל בשנים האחרונות. במהלך השנתיים האחרונות עלתה ריבית בנק ישראל עד ל־3.25%. עם התגברות החששות ממשבר באירופה וההאטה הצפויה בארה"ב, ירדו ציפיות האינפלציה בישראל לשנה הקרובה באופן ניכר, וכתוצאה מכך הוריד בנק ישראל לאחרונה את הריבית במעט. בהשוואה להערכות ששררו לפני כמה חודשים שהריבית תחצה את רף ה־4%, הרי שלפי בנק ישראל וממוצע הערכות החזאים הפרטיים בישראל, בעוד כשנה תעמוד הריבית על רמתה הנוכחית, כ־3%, או מעט פחות מכך, והציפיות לאינפלציה שנה קדימה עומדות סביב ה־2%.

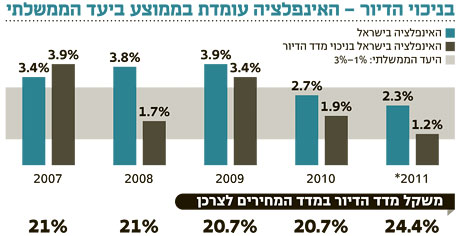

אולם, כדי להשיג יציבות מחירים לאורך זמן, מגמת העלייה במחירי הדירות והשכירות של השנים האחרונות חייבת להיבלם. מגמה זו אמורה להתבטא במדד הדיור, שהחל מינואר מהווה 24.4% ממדד המחירים לצרכן, זאת לעומת 20.7% בסל הקודם. כפועל יוצא, להתפתחויות הצפויות במחירי שכירות של דירה תהיה השפעה מרכזית על המדיניות המוניטרית. מכאן, אם תחול ירידה בריבית בתקופה הקרובה, היא לא תימשך כמגמה, ובהמשך השנה היא צפויה לשוב לעלות, שכן ישנם כמה כוחות הפועלים עליה. מצד אחד, השפעות המיתון הגלובלי הצפוי, המתבטאות במדיניות מוניטרית מרחיבה בארצות הברית ואירופה, וכתוצאה מכך התגברות הלחצים לייסוף השקל, זאת בנוסף לפעולות המחאה. מצד שני, לאחר תקופה לא קצרה שבה מתמודד בנק ישראל עם עליות ניכרות במחירי הדירות והשכירות, כשרק לאחרונה נראים ניצני הצלחה של מדיניותו, חושש בנק ישראל מעלייה במחירי הדירות ושכר הדירה אם תחל מגמה של הורדת ריבית.

שתי סיבות עומדות מאחורי החששות של בנק ישראל. הראשונה נובעת מניסיון העבר. הורדת הריבית לרמה מאוד נמוכה בתחילת 2009 היוותה את הטריגר לעליית מחירי הדירות בשנים האחרונות שניזונה מעודפי ביקוש. בעשר השנים האחרונות נוצר מחסור של כ־8,000 דירות לשנה, שכן כ־32 אלף דירות נבנו בממוצע לשנה כאשר התוספת השנתית של משקי בית עמדה על כ־40 אלף.

שנית, למרות הירידה במדד הדיור בחודש האחרון, ברמת הריבית הקיימת, בנק ישראל עדיין מעריך ששכר הדירה יעלה בקצב של כ־5.5% בשנה הקרובה. לפי התיאוריה הכלכלית, קיים מתאם חיובי (בטווח הארוך) בין מחירי הדירות לשכר הדירה. מכך ברור שמגמת הורדת ריבית במצב זה יכולה להאיץ את העלייה במחירי הדירות ומכאן גם את מחירי שכר הדירה.

משמעות מתאם חיובי זה בין שכר הדירה למחירי הדירות הוא שהשגת יעד האינפלציה על ידי בנק ישראל מושפעת באופן עקיף ממחירי הדירות. מסיבה זו, במהלך השנה וחצי האחרונות בנק ישראל מנסה למתן את מחירי הדירות, הן באמצעות פעולות נוספות מלבד מדיניות הריבית, זאת בנוסף לפעולות שבוצעו ע"י הממשלה, שחלקן יתחילו להשפיע לאחר תקופה לא קצרה (לעתים לאחר שנתיים־שלוש), כמו גם הריבית שעלתה כמגמה בשנתיים האחרונות.

השוק מתמחר ירידה קלה

המשך העלייה הצפויה במחירי השכירות, לפי בנק ישראל, יתרום לעלייה באינפלציה, אך נראה כי עלייה זו תהיה זמנית. בטווח הקצר העלייה הצפויה עקבית עם הציפיות להתמתנות במחירי הדירות, אף שבטווח הארוך, התמתנות במחירי הדירות תתבטא גם בהתמתנות מחירי השכירות. לפי שוק המק"מ, בשנה הקרובה צפויה הורדת ריבית אחת או שתיים (0.25% כל אחת), אך לא הורדות ריבית כמגמה.

ההסבר לכך נעוץ בעובדה שלאחר כשנה וחצי שבהן מופעל מגוון דרכים לצינון שוק הנדל"ן, רק לאחרונה ישנם סימנים ראשונים (אולי) להצלחה כלשהי. הישג זה, שעדיין לא הבשיל, יתפוגג אם הריבית תרד בצורה ניכרת. בנוגע לשוק האג"ח הממשלתיות, ההערכה כי תחול ירידה מסוימת בריבית, אך לא כמגמה, בנוסף לתשואות הנמוכות של אג"ח ממשלת ארה"ב, מגולמת בתשואות הארוכות ולכן בשלב זה הסבירות לירידתן נמוכה.

ד"ר יוסי מעלם הוא כלכלן המאקרו הראשי של אנליסט