בעלי האג"ח של פלאזה נגד חלוקת הדיבידנד הצפויה

פלאזה סנטרס צפויה לחלק דיבידנד של 150 מיליון שקל, מתוכם 94 מיליון שקל לחברה־האם, אלביט הדמיה, אך בעלי האג"ח מתנגדים, בטענה שבמצבה הנוכחי של החברה יש להשאיר את המזומנים בקופה כדי לדאוג קודם לבעלי החוב

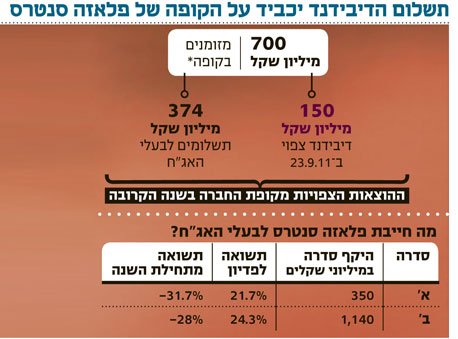

הניסיון של מוטי זיסר למשוך דיבידנד לאלביט הדמיה דרך החברה־הבת, פלאזה סנטרס N.V, נתקל בקשיים. מחזיקי איגרות החוב של פלאזה סנטרס כינסו אסיפה דחופה להיום בשל התנגדותם של חלק מבעלי האג"ח לחלוקה הצפויה של דיבידנד בסכום של 150 מיליון שקל, שעליו הכריזה פלאזה סנטרס בשבוע שעבר.

94 מיליון שקל מהסכום אמורים לעבור לאלביט הדמיה, המחזיקה בכ־63% ממניות פלאזה סנטרס. הדיבידנד אמור

להיות מחולק ביום שישי הקרוב, 23 בספטמבר, וזו הסיבה לכינוס האסיפה הדחופה של מחזיקי האג"ח. מי שמובילים את ההתנגדות בקרב בעלי האג"ח, המיוצגים על ידי עורך הדין גיא גיסין, הם בתי ההשקעות מגדל שוקי הון ומיטב.

הרווח הנקי דווקא עלה

מחזיקי האג"ח טוענים כי לחברה במצבה של פלאזה סנטרס אסור להשתמש ביתרותיה לחלוקת דיבידנד, וברמת התשואה שבה האג"ח שלה נסחרות, יש להשאיר את המזומן בקופה כדי לדאוג קודם כל לבעלי החוב. עם זאת, פלאזה סנטרס רשומה בהולנד, וצפוי קושי לפעול שם נגד חלוקת הדיבידנד באופן משפטי ולהוציא צו מניעה נגד החלוקה.

בקופתה של פלאזה סנטרס, נכון ל־31 ביוני, 700 מיליון שקל, כאשר במהלך השנה הקרובה על החברה לשלם סכום של 374 מיליון שקל בתשלומי קרן וריבית לבעלי אג"ח סדרה א' וב'. פלאזה סנטרס דיווחה על עלייה של 10% ברווח הנקי במחצית הראשונה של 2011, ל־144 מיליון שקל, וזהו הרקע להחלטה על חלוקת הדיבידנד.

למרות ההתאוששות במניות ובאג"ח של אלביט הדמיה, החברה עדיין סובלת מתשואות גבוהות דו־ספרתיות באג"ח שלה, מה שמשקף חוסר אמון ביכולתה של אלביט הדמיה וביכולתו של בעל השליטה בה, מוטי זיסר, לפירעון החוב.

"עלייה ברמות המינוף"

לפני שבועיים הורידה חברת הדירוג S&P מעלות את דירוג האשראי של פלאזה סנטרס מ־A ל־+BBB עם אופק שלילי. בהודעת מעלות נכתב כי "הורדת הדירוג לפלאזה סנטרס משקפת את העלייה בסיכון הפיננסי, שלדעתנו באה לידי ביטוי בעלייה במינוף ובהיחלשות ביחסי הכיסוי, ונובעת ישירות מהארכות מחזור העסקים ודחייה של מימוש נכסים".

פעילותה של פלאזה סנטרס מתרכזת בעיקר בהקמה של קניונים במזרח ומרכז אירופה ומכירתם. "מודל פעילות זה הוא ספקולטיבי ותנודתי מאוד, הן במרכיב ההכנסות והן במרכיב תזרימי המזומנים, כפי שניתן לראות ביחסים הפיננסיים החלשים יחסית של החברה בארבע השנים האחרונות, שבהן לא מכרה נכסים כלל", ציינו במעלות.