עסקת HSBC טובה לכור, אך לא בהכרח לנכסים ובנין

כור תקבל 138 מיליון דולר עבור אחזקותיה בבניין HSBC, ובכך תוכל לחסוך לבעל השליטה דנקנר הזרמת הון נוספת. מנגד, הערכת השווי לבניין שמשקפת לו שווי של 480 מיליון דולר, מבוססת בעיקר על ההתאוששות המקרטעת של כלכלת ארה"ב

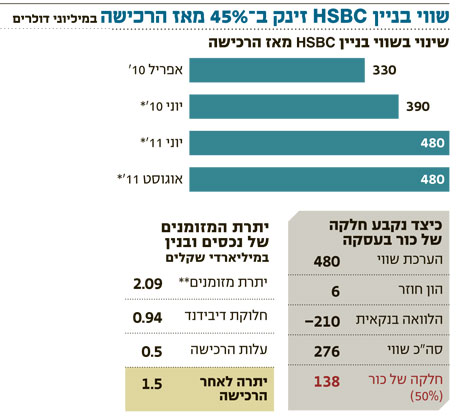

בתחילת השבוע פרסמו כור ונכסים ובנין - שתיהן מקבוצת אי.די.בי בשליטת נוחי דנקנר - הודעה על עסקה הנרקמת בין השתיים, שבמסגרתה תרכוש נכסים ובנין את מלוא זכויותיה של כור בבניין HSBC במנהטן בתמורה לסך של 138 מיליון דולר. נכון להיום, מחזיקות שתי החברות בבניין HSBC בחלקים שווים.

חברת דיסקונט השקעות (דסק"ש) היא בעלת השליטה בכור (63.1%) ובנכסים ובנין (78.4%), ולכן אישור העסקה יובא לאישור אסיפת בעלי המניות של שתי החברות. על מנת שהעסקה תצא לפועל, היא חייבת להיות "עסקה הוגנת" כדי להבטיח את ברכתם של בעלי המניות של כור ושל נכסים ובנין. "כלכליסט" ניתח את העסקה ובחן האם מדובר בעסקת WIN־WIN שתשרת את שני הצדדים, או שמדובר בעסקה שתתרום בעיקר לזרוע אחת.

כור: עטה על המציאה

בעלי המניות ומחזיקי האג"ח של כור יכולים להיות מרוצים. מכירת האחזקה בבניין HSBC תורמת משמעותית לחברה. כור צפויה לרשום רווח של 74% על ההשקעה תוך שנה וחצי - אקזיט שבדרך כלל שמור לחברות סטארט־אפ בלבד.

במקביל, הצניחה שנרשמה במניית קרדיט סוויס הציבה את כור בעין הסערה, והחברה נאלצה למכור מניות של קרדיט סוויס על מנת לשפר את יחס החוב לביטחונות ולהביא לרגיעה בגזרת הבנקים המממנים. במידה והעסקה אכן תצא לפועל, כור תיהנה מתזרים של 138 מיליון דולר - הון שישפר את רמת הנזילות של החברה, ויספק למשקיעים מעט נחת לאחר תקופה קשה. בנוסף לכך, החוב בגין רכישת הבניין שעומד על 105 מיליון דולר יימחק ממאזני החבריה ויעבור לנכסים ובנין. כדאיות העסקה מבחינתה של כור ברורה לחלוטין: כשנקרת בדרכה של חברת אחזקות המצויה במצוקה הזדמנות לממש השקעה ברווח של 74%, היא עטה על המציאה.

האתגר של נכסים ובנין

על פי מתווה העסקה, נכסים ובנין אמורה לשלם 138 מיליון דולר תמורת רכישת 50% מהזכויות שמחזיקה כור. התמורה בעסקה מתבססת על הערכת שווי שבוצעה על ידי חברת CBRE. הערכת השווי שבוצעה לבניין HSBC ב־16 באוגוסט 2011 קבעה שווי של 480 מיליון דולר לנכס. שווי זה גבוה ב־150 מיליון דולר מהתמורה ששילמו כור ונכסים ובניין בעת רכישת הבנין באפריל 2010, ובכך הוא משקף קפיצה של 45% בשווי המוערך תוך שנה וארבעה חודשים בלבד. הזינוק בשוויו של הבניין נבע משלוש סיבות מרכזיות: שיפור משמעותי שחל בשוק הנדל"ן להשקעה בניו־יורק, עלייה במחירי דמי השכירות וירידה בתשואות המגולמות בעסקאות לרכישת נכסים מניבים במנהטן, המשקפת שיעורי היוון נמוכים יותר לבנייני משרדים.

מנכ"לית נכסים ובנין, סגי איתן, טענה אתמול כי מדובר בעסקה "מצוינת" שבוצעה ביוזמתה, אולם עיון בנתונים המופיעים בדו"ח העסקה מגלה שקיים פער משמעותי בין העלייה בהערכת השווי של הנכס לתוצאות התפעוליות הנובעות מבניין HSBC נכון לסוף הרבעון השני של השנה: שיעור התפוסה ירד מ־97% בסוף 2010 ל־86% והיקף השטחים המושכרים בפועל ירד מ־77.7 אלף מ"ר ל־59 אלף מ"ר. לעומת זאת, נרשמה עלייה של 14.3% בדמי השכירות הממוצעים למ"ר. בשקלול הנתונים, ה־NOI של בניין HSBC בגילום שנתי ירד מרמה של 28.4 מיליון דולר ל־27.4 מיליון דולר בלבד בסוף המחצית הראשונה של השנה.

הירידה בנתונים העיקריים נובעת מכך שבאפריל השנה פינה HSBC, השוכר הראשי בנכס, את הקומות 12-29. פינוי הקומות עושה "כאב ראש" לבעלי הנכס ומייצר עבורם אתגר למלא את המשרדים שפונו ולשפר את שיעור התפוסה בבניין. עם זאת, מצב זה מייצר גם הזדמנות בשל העובדה שמחירי השכירות בבניין עלו לאור השיפור שחל בענף. בחברת נכסים ובנין צופים שהמשרדים בקומות שפונו על ידי HSBC יושכרו לשוכרים חדשים בשכר דירה גבוה מזה ששולם קודם לכן.

ההאטה שחלה בקצב ההתאוששות של המשק האמריקאי מהמשבר הכלכלי שהחל בסוף שנת 2008 הביאה לעדכון תחזית הצמיחה של קרן המטבע הבינלאומית והפד כלפי מטה, ונתונים אלו מעצימים את האתגר העומד בפני נכסים ובנין להגדיל את שיעורי התפוסה בבניין. הצלחה במשימה להשכיר את השטחים הפנויים בבניין בשכר דירה גבוה מזה ששולם על ידי HSBC תאפשר להצדיק את הערכת השווי שעל בסיסה חושבה התמורה לכור בגין רכישת 50% מהנכס. לעומת זאת, עיכוב בחתימה על חוזים עם שוכרים חדשים או ירידה בשכר הדירה בענף כתוצאה מההאטה הכלכלית בארה"ב צפויים להפחית את השווי שהוצמד לבניין HSBC וכתוצאה מכך, לפגוע בכדאיות העסקה עבור בעלי המניות של נכסים ובנין.

שיקול נוסף שיש להביא בחשבון הוא אופן ביצוע העסקה מאחר שנכסים ובנין תרכוש את אחזקות כור באמצעות הונה העצמי. על פי הדו"חות הכספיים של החברה לסוף הרבעון השני, יתרת המזומנים של החברה (הכוללת מזומנים, בטוחות סחירות, פיקדונות והלוואות לזמן קצר) ב־2.09 מיליארד שקל. לאחר פרסום הדו"חות, הוחלט על חלוקת דיבידנד של 94 מיליון שקל, כך שקופת המזומנים של נכסים ובניין קטנה לכ־2 מיליארד שקל.

מימוש העסקה צפוי להקטין את יתרת המזומנים של החברה בחצי מיליארד שקל נוספים (כ־138 מיליון דולר) ולצמצם את הנזילות ממנה נהנית החברה.

סיכום מצבן של שתי החברות מראה כי לכור העסקה תשתלם יותר. בעלי המניות בכור לא צפויים לגלות התנגדות מיוחדות לעסקה לנוכח מצבה, אולם מנגד הערכת השווי לבניין HSBC שמבוססת על תחזית לשיפור עתידי מעלה סימני שאלה בנוגע לכדאיות הרכישה מצידה של נכסים ובנין.

צד שלישי, אגב, שרווחיותו מהעסקה לא מוטלת בספק, הוא הבנק שהלווה את ההון לפרויקט. באפריל 2010 העמיד הבנק המלווה לכור ונכסים אשראי של 210 מיליון דולר לשם מימון רכישת הבניין, אולם לאור הסתבכותה האחרונה של כור, נכסים ובנין היא לווה עדיפה על פני כור תעשיות.

דנקנר לא יידרש להזרים הון

מימוש העסקה עשוי לחסוך לדנקנר הזרמת הון נוספת מצדו. ב־10 באוגוסט דיווחה כור על קבלת הלוואות בהיקף של 700 מיליון שקל מבעלות השליטה בה, דסק"ש ואי.די.בי פיתוח. הלוואות אלו נועדו לאפשר לכור להגדיל את יתרת הפיקדונות המשועבדים לטובת הבנקים בעקבות צניחת מניית קרדיט סוויס ובכך להקטין את יחס החוב לבטוחה. הלוואות אלו ניתנו בתנאים מעולים לכור: הן אינן נושאות ריבית, אינן מובטחות בביטחונות ובנוסף לכך, הן נחותות לחוב הבנקאי.

המשך הצניחה במחיר המניה, שרק אתמול איבדה 8.3%, יחייב את כור להעמיד ביטחונות נוספים לטובת הבנקים המממנים (מורגן סטנלי, סיטי־בנק). מימוש עסקת כור־נכסים ובנין יאפשר הזרמת 500 מיליון שקל נוספים לכור, מבלי לחייב את בעלות השליטה, דסק"ש ואי.די.בי פתוח, להכניס יד לכיס פעם נוספת.