השורה התחתונה - מרקל תטפל: האם נטל החוב של אירופה ייפול על כלכלת גרמניה?

חוסנה הפיננסי של הכלכלה הגדולה ביותר באיחוד הפך את גרמניה ל"מבוגר האחראי", שעל פיו יישק דבר, אך עליו גם תיפול מרבית נטל החילוץ מהמשבר

עד לפני חודש היו בטוחים מנהיגי האיחוד האירופי כי כל שעליהם לעשות הוא לשכנע את גרמניה לתמוך בסיוע נוסף ליוון. תמיכתה של גרמניה היתה אמורה לספק למשקיעים ביטחון שיוון תוכל לעמוד מאחורי התחייבויותיה ולספק לשווקים את אנחת הרווחה המיוחלת. בהמשך, התברר כי הסיוע ליוון לא יספק את המשקיעים שכבר חוששים ליציבות הפיננסית של איטליה וספרד "שנדבקו" מיוון: שתי הכלכלות, שמהוות יחדיו כ־30% מגוש היורו, צריכות למחזר חוב של יותר מטריליון יורו בשלוש השנים הקרובות. כתוצאה מכך, התשואות על איגרות החוב הממשלתיות של ספרד ואיטליה לעשר שנים חצו את רף ה־6% וחייבו את הבנקים המרכזיים שלהן להיכנס לפעולה (כיום נעות התשואות סביב ה־5%).

אלא שכעת נראה שגם גרמניה - עמוד התווך של גוש היורו הרעוע - ניצבת בפני קשיים כלכליים. נתוני התוצר של האיחוד האירופי לרבעון השני היו סוג של מהלומה לא צפויה, כאשר הכלכלה הגרמנית רשמה צמיחה זניחה של 0.1% - שינוי חד לעומת זינוק מפואר של 1.3% ברבעון הראשון של השנה. ההתמתנות בצמיחה נבעה בעיקר מגידול חד ביבוא שהרע את מצבו של חשבון הסחר, וכן בעקבות התמתנות בצריכה הפרטית וההשקעה בבנייה שפתחו את השנה בזינוקים חדים (לאור העליות בשווקים), אך נחלשו בהמשכה.

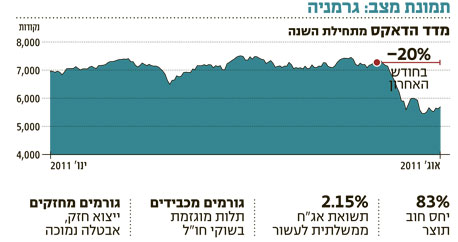

הדאקס הגרמני שהציג את התשואה הטובה ביותר בגוש היורו ב־2010 איבד כ־25% מרמת השיא שנקבעה בחודש מאי האחרון והפתיע את המשקיעים ששמו את מבטחם בשוק הגרמני. סקר האנליסטים (ZEW) הבוחן את הציפיות לחצי השנה הקרובה נפל בחדות בחודש האחרון לאור משבר החוב באירופה והירידות החדות בשווקים. המדד שנבנה לפי תוצאות הסקר הגיע לרמה הנמוכה ביותר שלו מאז דצמבר 2008, ומדד אמון העסקים נפל באופן דומה.

לא מושפעת מהשכנות

אך למרות כל הקשיים, עוד מוקדם להספיד את גרמניה. בשלוש השנים האחרונות היא עמדה שם לבדה, זקופה ויהירה, ולא היססה להתפאר בקצבי צמיחה בריאים של 4%–5%, בירידה למינימום של שיעור האבטלה (כ־7% כיום) ובגירעון לתפארת שיצטמצם ל־1.5% השנה. שוק העבודה של גרמניה רשם עלייה מתונה באבטלה בתקופת המשבר של 2008, והוא משתפר בעקביות מאז 2009.

בניגוד לשכנותיה, שנכנעו לתכתיבים של האיגודים המקצועיים והצמדות השכר השערורייתיות, היא בחרה ברפורמות כואבות בשוק עבודה. גרמניה הגמישה וייעלה את התנהלות החברות וכעת קוצרת את פירות ההשקעה: השכר עלה במתינות, רווחי החברות השתפרו והמוצרים הגרמניים נותרו תחרותיים ביחס לשאר העולם, גם לנוכח עליית כוחן של היצרניות הזולות בשווקים המתעוררים.

בעוד שכל העולם התבוסס בבוץ הפיסקאלי של עצמו, תחזית הצמיחה של גרמניה עמדה על 3.7% - מקור לקנאה לכל החברות ב־G7. מהו הסוד הכמוס של החסינות הגרמנית? היצוא. היצוא הגרמני מוביל את הצמיחה בגרמניה, שכן משקלו של סחר החוץ בתוצר עומד על 87% לעומת 20%–30% בשווקים מפותחים רגילים. יש לציין כי מבנה זה בדרך כלל שמור לכלכלות קטנות וגמישות ולא לכלכלה הגדולה ביותר באירופה. מידת האינטגרציה של כלכלת גרמניה בכלכלה הגלובלית הופכת אותה ל"נמר הצמיחה" בעתות של פריחה עולמית, אך תהיה לה לרועץ בשנים של דשדוש.

קצב צמיחת היצוא בשלוש השנים האחרונות נע בין 15% ל־30% במונחים שנתיים ומתאפיין בשלושה יתרונות:

ענף הייצור התעשייתי מוביל את התחרויות מבין 24 המדינות המתועשות ונחשב למפוזר ביותר, כך שהיצוא ימשיך ליהנות בצורה מקסימלית נוכח השיפור בזירה הגלובלית. בין החברות המובילות במדד ניתן למנות את סימנס (Siemens) עם התמחות בתחומי המכונות, האנרגיה, הציוד התעשייתי והציוד הרפואי. החברה פועלת ברחבי העולם ונהנית מצמיחה יציבה של רווחים, אם כי נמצאת בשלבי "בשלות" מבחינה עסקית. חברה נוספת היא דיימלר (Daimler) שנהנית מגידול מהיר של כ־20% במכירות וגידול מטאורי בשוק האסייתי הרעב למותגים המערביים.

גרמניה הגדילה את היקפי היצוא שלה לשווקים המתעוררים, ובחודשים האחרונים משקלם עלה ל־40%.

להעלאת שיעור הריבית בגוש היורו על ידי נגיד הבנק המרכזי האירופי, ז'אן קלוד טרישה, והתחזקות היורו היתה רק השפעה מועטה על היצוא הגרמני, כתפיים חסונות עם זאת, יש לזכור שגרמניה אינה נטולת בעיות והן ימשיכו להעיק עליה בשנים הבאות. בין היתר, היא סובלת מבעיות דמוגרפיות שמעיבות על מצבה הפיסקאלי, תלויה במידה מוגזמת בשוקי חו"ל וסובלת מתנודתיות רבה נוכח "רכבות ההרים" בביקוש העולמי.

גרמניה נאלצת לתפקד כ"מבוגר האחראי" במשבר החובות של אירופה ונטל תשלום החובות הכבדים של מדינות הפריפריה נופל, וימשיך ליפול, על כתפיה החסונות. לאחרונה אף גברה הביקורת הפנימית על הנטל שגרמניה לוקחת על עצמה, כאשר האופוזיציה מנסה לטרפד את הסיוע הגרמני.

למרות החששות והביקורת, קשה להתעלם מ"מחירי המבצע", כפי שמכנה אותם וורן באפט, שמצויים כיום במניות בגרמניה. הדאקס הגרמני נסחר לפי מכפיל עתידי של 8.6 ומגלם תשואת רווח שנתית של 11.5% - תשואה נאה ביחס לאלטרנטיבה של 2.3% באג"ח לעשר שנים. גם במונחים היסטוריים קשה להתווכח על המחיר הנמוך כאשר המכפיל הממוצע בדאקס עומד של 13 (תשואה שנתית של 7.5%), תשואת הדיבידנד עומדת על 4.3%. בנוסף לכף, החברות הנסחרות בדאקס לא חשופות יתר על המידה למדינות הפריפריה ולכן ניתן לסווגן כחברות גלובליות.

השורה התחתונה

הדאקס נסחר היום במכפיל 8.6 לעומת מכפיל ממוצע של 13. כמו כן, הוא מגלם תשואת רווח שנתית של 11.5% ביחס לאלטרנטיבה של 2.3% באג"ח ממשלת גרמניה ל־10 שנים

יניב חברון הוא מנהל מחלקת המחקר והאסטרטגיה באקסלנס. רינת אשכנזי היא אנליסטית בכירה בבית ההשקעות