ראיון "כלכליסט" - יו"ר מיטב אופטימי: "בתרחיש של האטה ולא מיתון, ת"א תעלה ב־25%"

צבי סטפק, מוותיקי שוק ההון המקומי, רואה בנפילות בבורסה בת"א תגובת יתר מוגזמת למגמה הדובית בארה"ב ובאירופה: "פניה של הכלכלה הישראלית פחות יפות מכפי שהיו לפני כמה חודשים, אך הפאניקה נובעת מהאופי של המשקיע המקומי, ויש הזדמנויות טובות מאוד בשוק. מחירי הדירות יכולים לרדת ב־20%"

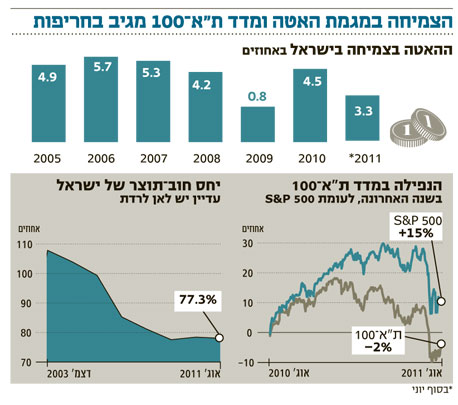

אוגוסט 2011 ייזכר כחודש קשה בשוקי העולם. המדדים בוול סטריט נפלו ב־6%-5% בעקבות הפחתת דירוג החוב של ארה"ב וההאטה בפעילות הכלכלית. השווקים במדינות החזקות באירופה – גרמניה וצרפת – ספגו מכה וצנחו בכ־17% בעקבות התרחבות משבר החובות הממשלתיים ביבשת. ביתר השווקים בגוש היורו ובאסיה נגררו הבורסות המרכזיות לירידות של 10% לפחות, בשל החשש מכניסה למיתון.

בישראל יצאו האזרחים לרחובות בדרישה לצדק חברתי, והחברות נאלצו לבלום את העלאות המחירים המתוכננות. גם התחזיות לצמיחת הכלכלה המקומית החלו להתכווץ, אבל את עיקר הנזק לבורסה - ירידה של כ־10% במדד ת"א־100 - גרמו הירידות בעולם.

רגע לפני הוועידה הכלכלית המרכזית של "כלכליסט" ומיטב ב־7 בספטמבר, מספק המייסד והיו"ר של בית ההשקעות צבי סטפק הסברים לתהפוכות בכלכלה המקומית והעולמית, ותחזית להתפתחויות הבאות הצפויות בשוקי ההון.

במסיבת עיתונאים שערכתם לפני שמונה חודשים הערכת ש־2011 תהיה שנת המניות. מה קרה מאז?

סטפק: "היתה לנו באמת גישה חיובית כלפי שוק המניות, אבל צריך לזכור שכל הערכה בקשר לשוק מבוססת על הנחות עבודה מסוימות, עד שקורים דברים שמשבשים את ההנחות, ושאין לאף אחד היכולת לחזות אותם - לא לכלכלנים, גם לא לפוליטיקאים. קרו כמה דברים באזור שלנו, החל מתוניסיה, דרך לוב, ועד למצרים, סוריה ומקומות נוספים. היתה סדרה של אירועים שטרפה את הקלפים, וגרמה למשקיעים זרים, למשל, להשקיע פחות בשוק המניות הישראלי, ולמשקיעים מוסדיים ישראליים להגדיל את החשיפה לחו"ל, גם על חשבון השוק המקומי. זה אלמנט אחד שהשפיע.

"היו אירועים נוספים שלא ניתנים לחיזוי כמו הצונאמי ביפן, והיתה כמובן הורדת הדירוג של ארצות הברית. כשהמציאות משתנה בעקבות סדרת אירועים, נדרשת הערכה מחדש".

מה אתה יודע היום שלא ידעת בתחילת השנה?

"את כל הדברים שעכשיו ציינתי. אבל גם כשהיינו בגישה חיובית, אמרנו כל הזמן שיש הסתברות מסוימת למיתון בכלכלה האמריקאית, והצענו לייצר שני מנגנונים של 'בולמי זעזועים': הגנה עם אופציות PUT רחוקות מהכסף, על נכס הבסיס, למשל מדד ת"א־25 או S&P 500, כי היציבות הכלכלית עוד לא הושגה אחרי המשבר הקודם, וצריך להיות ערוך גם לתרחיש שהנחות העבודה, מסיבה כלשהי, לא יתממשו.

"דבר שני, המלצנו בחוזקה על הזהב כקונטרה למניות - מה שאני עושה גם בתיק האישי שלי. אמרתי לאורך כל התקופה ואני אומר גם היום - למי שלא משקיע במניות, השקעה בזהב היא ספקולטיבית. למי שכן משקיע במניות, אני ממליץ על יחס של אחד לשש או אחד לחמש בין האחזקה במניות לזהב".

הכלכלה הישראלית, וגם הרווחיות של החברות, המשיכו לצמוח ב־2011. אז מדוע בכל זאת ראינו כאן נפילה עקבית מאז ינואר?

"הגורם הראשון זה האירועים באזור. המרכיב השני זה העלאת הריבית. כשריבית בנק ישראל ברמה של 3.25%, יש כבר אלטרנטיבה בקרנות נאמנות כספיות או במק"מים, בוודאי בעת משבר. זו לא הריבית של 0.5% שהיתה לפני שנתיים. אבל זה לא הדבר המרכזי, כי בימים נורמליים שוק המניות יתמודד גם עם ריבית של 5%.

"הדבר הנוסף המהותי שהשפיע הוא, כמובן, הכלכלה העולמית. השיא של שוקי המניות בעולם ובת"א היה לקראת סוף אפריל. מאז מדד S&P 500 ירד ב־10% והדאקס הגרמני איבד 24%. נכון שהכלכלה הישראלית צומחת בקצב יפה מאוד, אף שיש כבר סימני האטה, ו'מגיע' לשוק המניות בארץ לתפקד יותר טוב מאשר השווקים בעולם - בוודאי טוב יותר מאשר באירופה, שם, להערכתי, המצב בעייתי יותר מאשר בארה"ב. אז שוק המניות שלנו לא היה צריך לרדת כפי שירד, אבל הוא מושפע מאוד ממה שקורה בעולם".

הפעולות האחרונות של המשקיעים מצביעים על ציפייה להאטה חריפה גם בישראל?

"לא, אני לא חושב שזו הסיבה. הירידות בתל אביב נובעות, חד־משמעית, מהירידות בשוקי העולם. אם אתה מחפש סיבות לתגובה של השוק המקומי - היא נובעת, לא מעט, מהאופי של המשקיע הישראלי, עם הפאניקה והתגובה חסרת הפרופורציה למה שקורה. הדוגמה הטובה ביותר היא בקרנות הנאמנות. באוגוסט היו פדיונות של מעל 6.5 מיליארד שקל - יותר מאשר בחודש הכי גרוע, של נפילת ליהמן ברדרס. "מה קרה? בליהמן ברדרס העולם עצר מלכת, ועכשיו הירידות נבעו רק מחשש למיתון - לא בישראל, אלא מיתון עולמי.

"המשקיע הישראלי לוקח סיכונים, וברגע שהסיכונים מתממשים הוא ממהר לממש אותם. רוב הפדיונות שראינו היו אמנם בקרנות אג"ח קונצרניות, אך כשאג"ח קונצרניות יורדות, יש השפעה גם על שוקי המניות. להבדיל מישראל, מה קרה בעולם? בארה"ב המניות יורדות, אבל האג"ח הממשלתיות עלו חזק, למרות הורדת הדירוג. יש הרבה קווי דמיון בין מה שקרה ב־2010 ל־2011. אני רואה כאן שני אבסורדים: כשהורידו את הדירוג של ארה"ב, שוק האג"ח בארה"ב לא רק שלא ירד, אלא עלה חזק, ולא רק שהדולר לא נחלש, הוא התחזק. גם האג"ח הקונצרניות בחו"ל עלו בעקבות הממשלתיות, גם אם פחות.

"אצלנו, לעומת זאת, היתה תנועת מספריים. האג"ח ממשלתיות עלו והקונצרניות ירדו - וזה במשק שאין בו בעיות כמו בארה"ב ובאירופה. ההתנהלות הזו מדגימה את חוסר הקשר בין התגובה של המשקיעים ובין מה שקורה במציאות - קודם כל, העולם עוד לא במיתון. ישראל בוודאי עוד לא במיתון. המצב היום הוא תוצאה של פאניקה חובקת עולם.

"יכול להיות שישראל בעוד שנה וחצי כן תיכנס למיתון, אחרי העולם. אני לא בדעה הזו, אבל נניח שכן - זו לא הסיבה לירידות במניות בת"א. הסיבה היא המבנה של שוק ההון בארץ, מבנה לא יציב ולא בריא. מול הפדיונות בקרנות, אין לך מספיק ידיים חזקות שיקנו סחורה".

מה בעצם המצב של כלכלת ישראל? קורה משהו רע, שעוד לא רואים בנתונים הסטטיסטיים?

"נתונים סטטיסטיים תמיד מגיעים באיחור, אבל לא הייתי אומר שקורה משהו רע, זו מילה חזקה מדי. יש סימנים שפניה של כלכלת ישראל פחות טובים, פחות יפים ממה שהיו עד לפני כמה חודשים. אתה רואה את זה, למשל, במדד המשולב של בנק ישראל, שמעריך את רמת הפעילות במשק. המדד הזה עלה עד לפני כמה חודשים בקצב די יציב של 0.4%–0.5% לחודש, 5%–6% לשנה, ובחודשים האחרונים הקצב ירד במחצית.

"כשאתה פורט את זה לפרוטות, אתה רואה שהיצוא לא גדל במידה ניכרת, אבל נתוני הבסיס עדיין טובים. למשל, שיעור האבטלה שמתחת ל־6%, או יחס חוב־תוצר שבתהליך עקבי של ירידה. לפני עשור היינו באזור ה־120% והיום אנחנו סביב 70% חוב לתוצר, בעוד שמדינות אחרות עשו את הדרך ההפוכה, כולל ארה"ב שהיתה על 44% לפני כמה שנים, והיום היא בדרך ל־100%. גם הגירעון השוטף בתקציב הוא נמוך, כך שנתוני הבסיס של מדינת ישראל נראים טובים. הם עלולים להשתנות אם העולם ייכנס להאטה חריפה או למיתון.

"אלמנט חשוב נוסף זה התקררות שוק הנדל"ן. יש גם קצת ירידה בצריכה, שקשורה, בין היתר, לתנועת המחאה. יש נתונים שמראים על האטה, שאולי יגרמו לנגיד לעצור כליל את תהליך העלאת הריבית, ואולי אף להתחיל בהורדתה, אבל אני לא חושב שהמשק עומד לפני חריקת בלמים".

ההאטה בשוק הנדל"ן לא מדאיגה אותך?

"קודם כל, היא משמחת, אם זה מה שיקל על זוגות צעירים לרכוש דירה. לא סתם בנק ישראל מוטרד מהשוק הנדל"ן. היו כמה סממנים, בשוק למגורים, של התחלה של בועה, שיכולה היתה להשפיע על יציבות הבנקים. בדקתי כל מיני בועות עבר. בשנות השמונים ראית סימן לבועה אצלנו, כשאנשים הצטופפו ליד המסכים בבנקים. בשנה שעברה, ביריד המכירות של פרויקט היוקרה של גינדי, ראית המונים שהתנפלו, כאילו זו הדירה האחרונה שנמכרת בישראל - וזה מיד הזכיר לי את האנשים מול המסכים.

"לפני חמישה חודשים הערכתי שמחירי הדירות צריכים לרדת ב־10%–15%, ואני חושב שעכשיו היא עשויה להיות יותר גדולה, וזה טוב מאוד, זה מחויב המציאות. מה יכול להיות מטריד? אם מחירי הדירות יירדו חזק ומהר, והדגש כאן הוא על קצב הירידה, זה דבר שהוא לא בריא. תנועה חדה תגרום לזעזועים ולפשיטות רגל של קבלנים. אבל אם מחירי הדירות יירדו בשנתיים הקרובות ב־20%, זה סביר, לדעתי".

בינתיים, בנק ישראל עוד לא הוריד את הריבית, כשהבנקים עוצרים מימון לרכישת קרקעות, והקבלנים לא יכולים להנפיק אג"ח בגלל התשואות הגבוהות. זה יכול לתקוע את השוק לדעתך?

"לתקוע? לא, אבל צפויה האטה בענף הנדל"ן, ולא רק במגורים, גם במשרדים. יש תוכניות לבניית מאות אלפי מ"ר משרדים בתל אביב. צפוי עודף היצע, ויכול להיות שמי שתכנן לבנות יעצור את זה, אם הוא לא בטוח שבעוד שנתיים, כשיסיים את הבנייה, יהיה לו למי להשכיר.

"לקבלנים שמינפו את עצמם יותר מדי, וקנו קרקעות במחירים הגבוהים, יש בעיה. במאקרו, ההאטה בנדל"ן היא חלק מההאטה שתהיה במשק. השנה המשק אמור לצמוח בכ־4.5%. בשנה הבאה, לפי כל הסימנים, הוא יצמח בקצב של 3.8%-3.5%, בתנאי שלא יהיה מיתון עולמי.

"לדעתי, הנגיד סטנלי פישר לא צריך להוריד את הריבית. כרגע זה לא נכון. אבל ההחלטה תלויה ברמה מכרעת במה שיקרה באירופה, וב'פוש' שיצטרכו לתת ליצוא".

אילו בעיות מהותיות אתה מזהה בכלכלת ישראל?

"הבעיות כלכליות והחברתיות קשורות אלו באלו. יחס חוב־תוצר בתהליך של ירידה, אבל הוא עדיין יחסית גבוה. המגמה היא לכיוון ה־60%, אבל זה תהליך ארוך.

"תקציב הביטחון הוא בעיה חמורה מאוד ומהווה משקולת על הכלכלה והחברה הישראלית. לפי דעתי, זה גם חלק מהכיוון שוועדת טרכטנברג תלך אליו. אם אתה לא רוצה להגדיל את מסגרת התקציב, אתה צריך לקחת ממישהו. המקור העיקרי היום הוא תקציב הביטחון.

"בעיה נוספת היא החוזק של השקל. זה מלכוד, כי החוזק של השקל נובע בעיקר מסיבות טובות - הגידול ביצוא. אני קורא לזה 'הברכה של הקללה'. משק בצמיחה מהירה כמו ישראל, זו ברכה. אבל התוצאה היא שהשקל חזק מדי, כי יש עודף בחשבון השוטף של ישראל כבר כמה שנים. עם זאת, המספרים כבר מתחילים להשתנות, ואת השנה הזו נסיים כנראה באיזון, אולי אפילו במינוס קטן. בהחלט יכול להיווצר מצב של זחילה של השקל לכיוון של היחלשות.

"בעיה נוספת היא חוסר ההשתתפות של חלקים נרחבים מהאוכלוסייה בישראל בכוח העבודה. ישראל להיתה יכולה להגיע לקצב צמיחה של 7% או 8% בתוצר, אם המגזר החרדי והמגזר הערבי היו שותפים מלאים בכוח העבודה. אני מעריך שזה תהליך שישתפר בעשור הקרוב.

"בעיה קשה נוספת היא בתחום התשתיות. ישראל צומחת יפה בהייטק ובעוד תחומים, אבל בתחום התשתיות זו אחת המדינות המפגרות בעולם בהשוואה למדינות ה־OECD. משק הישראלי דורש היום סדר גודל השקעה של 25-20 מיליארד שקל בתשתיות בשנה, ולפי מחקר מלפני שנתיים שלוש, כדי לסגור את הפערים מול מדינות אחרות, דרושה השקעה של כ־100 מיליארד שקל".

על תקן טרכטנברג

אם היית יושב היום בראש ועדת טרכטנברג, והיו קוראים לה ועדת סטפק – אילו חמישה צעדים היית מציע כדי לטפל בבעיות של הכלכלה הישראלית?

"קודם כל, המחאה, חד־משמעית, מוצדקת בעיניי. התופעה של שחיקת מעמד הביניים זו תופעה שנפוצה בכל העולם. השכר של העשירון העליון עלה בעשור האחרון הרבה יותר מאשר השכר הממוצע במשק, ולכן המחאה מוצדקת.

"צריך לעשות כמה צעדים. הדברים די ידועים. דבר ראשון, להקטין את תקציב הביטחון לטובת תקציבים חברתיים, בלי להגדיל את הגירעון. שנית, להוריד את המע"מ. להערכתי, המע"מ יירד ב־1.5%–2% בשנתיים הקרובות. גם כאן שינויים מהירים וחזקים הם לא בריאים.

"צריך לעצור את הורדת מס החברות, ואולי להעלות אותו. וישנו נושא הדיור כמובן. בזמנו היו הלוואות מסובסדות לזוגות צעירים, זוגות שזו הדירה הראשונה שלהם. היתה מסגרת של 7 מיליארד שקל בתקציב, ולא ניצלו את זה.

"בנוסף יש צעדים שאפשר לעשות כדי להקל על שוכרי הדירות. אני לא בעד פיקוח על מחירי השכירות. זה בעייתי מאוד, אבל אפשר לנקוט צעדים בשיטת המקל והגזר על בעלי משרדים ובעלי דירות ריקות, וליצור עליהם מנופי לחץ.

"חלק גדול מהפתרונות של ועדת טרכטנברג יגיע דרך מערכת המיסוי. למשל העלאת מס חברות, אולי גם העלאת רווחי מס הון על הבורסה. חלק מהדברים יכולים להשפיע לרעה על השוק. יחליטו להעלות את מס החברות - מטבע הדברים זה ישפיע לרעה על שווי החברות הציבוריות".

להשקיע ולדאוג להגנות

בעוד ארבעה חודשים מיטב תערוך את מסיבת העיתונאים השנתית עם התחזית ל־2012. אם היינו מקדימים את מסיבת העיתונאים להיום, מה היית אומר?

"התחזית לצמיחה בשנה הבאה נמוכה יותר מאשר של השנה. אני חושב שהתחזית שסיפקנו בינואר השנה היא די קרובה למציאות, באזור ה־4.5%. עדיין אנחנו רואים האטה בשנה הבאה, לסביבת ה־3.5%. לגבי האבטלה, היא תעלה אבל מעט, שוב תלוי בצמיחה בעולם.

"בקשר לבורסה, אפשר לזהות כמה דברים: באג"ח הקונצרניות הירידות האחרונות יצרו הזדמנויות. כאן אפשר לדבר כשאתה על קרקע הרבה יותר יציבה מאשר כשאתה מדבר על שוק המניות, ויש היום שורה של אג"ח שבהחלט ניתן לרכוש אותן, מתוך כוונה לקבע תשואה גבוהה לפדיון - תשואה שלפני שלושה־ארבעה חודשים אפשר היה רק לחלום עליה.

"לגבי שוק המניות, אני ממשיך להמליץ על השקעה במניות במקביל להגנות, באמצעות אופציית PUT או זהב. לגבי מחירי המניות, אין ספק בכלל שיש הזדמנויות מאוד טובות. יש לא מעט מניות בארץ וגם בחו"ל שיש להן תשואת דיבידנד גבוהה, הרבה יותר מהריבית. בארץ אני מדבר על סלקום, בזק, פרטנר. בארה"ב ישנן פייזר, נוברטיס ועוד מניות שתשואות הדיבידנד שלהן מגיעה אפילו ליותר מ־5% בשנה. זה מרכיב חשוב חשוב בתקופה כזו של ריביות נמוכות. גם מחירי המניות עצמם והמכפילים הנמוכים מאוד מייצגים הזדמנות לרווח הון בתקופה הנוכחית. יש עכשיו פוטנציאל לאפסייד של לפחות 25% בשוק המניות בתל אביב.

"השוק כרגע משקף פוטנציאל לאפסייד גדול בתרחיש של האטה כלכלית, אבל לא מיתון, הוא מייצג מחירים סבירים למיתון לא ארוך מדי, ומייצג מחירים גבוהים לתרחיש של קטסטרופה. בזמנו אמרתי שהסבירות למיתון עולמי עמדה על 20%-15%. מה שמכתיב את המחירים בשווקים כיום זה לא שהתסריט התממש, אלא החששות מההתממשות".