בדיקת "כלכליסט" - ניהול הפנסיה: המנייתית של מגדל השיגה 93% תשואה, מנורה רק 3%

פערי הענק באפיקים המסלוליים: ביטוח המנהלים המנייתי של מגדל השיג תשואה שנתית ממוצעת של 14%, לעומת תשואה כמעט אפסית של מנורה. בקרנות ההשתלמות המנייתיות מציגה מנורה תשואה שלילית של 0.5%, לעומת מיטב, עם תשואה של 15%

בזמן שהשווקים צוללים כלפי מטה, עשויים המשקיעים בקרנות ההשתלמות ובביטוחי המנהלים לתהות לעצמם אם מסלול החיסכון הכללי, הלא הוא מסלול ברירת המחדל שמוצע להם, אכן מתאים עבורם.

כך למשל, עבור חוסכים מבוגרים שמתקרבים לגיל פרישה, ייתכן שיש היגיון במעבר למסלול סולידי יותר שלא כולל חשיפה למניות, הנוטות בדר"כ לתנודתיות גבוהה יותר. מנגד, חוסכים צעירים בגילי 30 פלוס עשויים לסבור כי שוק המניות המדשדש דווקא טומן בחובו הזדמנויות לתיקון משמעותי בשנים הקרובות, וייתכן שהם שוקלים לעבור למסלול יותר מוטה מניות לאור גילם הצעיר. זאת מתוך ההנחה שלאורך שנים שוק המניות הוכיח, על פי רוב (אם כי לא תמיד), כי הוא נוטה להשיג תשואה עודפת על פני ני"ע אחרים ועל פני ריבית חסרת סיכון.

ביטוחי המנהלים, קרנות הפנסיה וקרנות ההשתלמות מציעים עבור אותם חוסכים מסלולים אלטרנטיביים למסלולים הכלליים, ששם נמצאים רוב רובם של החוסכים הלא מודעים. כך, במקום למשל שמשקיע מבוגר ייבהל מהירידות החדות בשווקים, ימשוך את הכספים מקרן ההשתלמות ויעביר אותם לחשבון הבנק שלו, מציעים לו בתי ההשקעות מסלולים סולידיים יותר שלא כוללים חשיפה מנייתית כלל.

עבור החוסכים תאבי הסיכון מציעים גופי החיסכון ארוך הטווח וקרנות ההשתלמות מסלולים המשקיעים עד 100% במניות. יש לציין כי בינתיים הביקושים למסלולים הללו הם מינוריים והם מנהלים עשרות עד מאות מיליוני שקלים בודדים ונמצאים בשל כך בשוליים מבחינת תשומת הלב הציבורית. לעומת זאת המסלולים הכלליים, שאליהם נוהר הרוב המוחלט של הציבור, מאכלסים עשרות מיליארדי שקלים. יצוין כי במסלולי ברירת המחדל, השונות בין הגופים המתחרים השונים היא קטנה למדי, ומסתכמת באחוזים בודדים בין הביצועים לאורך זמן. אלא שהמצב במסלולים המיוחדים שונה בתכלית.

בבדיקת "כלכליסט", שבחן את התשואות שהשיגו קרנות ההשתלמות וביטוחי המנהלים במסלול המנייתי ובמסלול האג"חי (ללא מניות), נמצאה שונות גדולה בין הגופים השונים.

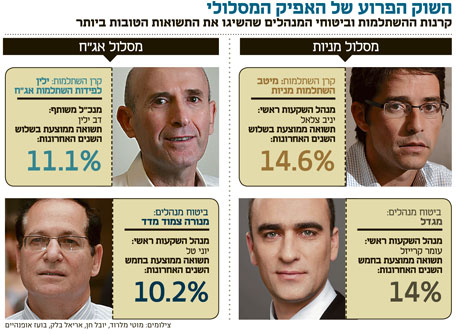

כך למשל נחשף הנתון הבא: אם משווים בין המסלולים המנייתיים של ארבע חברות הביטוח הגדולות בענף, מגלים כי בעוד שמגדל ייצרה למשקיעים תשואה מצטברת פנטסטית של 93% בחמש השנים האחרונות, נמצאת מנורה בקצה השני של הסקאלה, כשהמסלול המנייתי שלה השיג תשואה מצטברת זעומה של 2.63% באותו פרק זמן. בעוד שהחוסכים במסלול המנייתי של מגדל נהנו מתשואה שנתית ממוצעת של 14% בחמש השנים האחרונות, סבלו עמיתי המסלול של מנורה מתשואה נמוכה של חצי אחוז בשנה.

רק כדי לסבר את האוזן, כלל המסלולים של ביטוחי המנהלים, שכאמור חלק הארי שלהם מורכב מהמסלול הכללי, ייצרו במצטבר בחמש השנים האחרונות תשואה של 42.5%, המהווה תשואה שנתית ממוצעת של 6.5%. מגדל, כאמור, הכתה את הממוצע, בעוד שמנורה השיגה ביצוע חסר משמעותי. מסלולי המניות של כלל והראל השיגו ביצועים הנעים סביב הממוצע של כלל ביטוחי המנהלים, באופן שמעלה ספק אם התשואה שהשיגו מסלולים אלו הצדיקה את הגברת הסיכון עבור החוסכים, שהעבירו את הכספים למסלול המנייתי של אותם גופים.

גם בקרב קרנות ההשתלמות הפערים בין הביצועים של הגופים הם דרמטיים. כך לדוגמה, מסלול המניות של מיטב השתלמות, המנהלת נכסים בהיקף של 50 מיליון שקל בסך הכל, השיג תשואה שנתית ממוצעת גבוהה בהסתכלות של שלוש שנים (מאז הוקם המסלול) של 14.6%. זאת בעוד כלל קרנות ההשתלמות (בכל המסלולים) השיגו תשואה שנתית ממוצעת של 6.05% באותה תקופה.

שיקול הדעת של המנהל

התשואה המושגת תלויה במידה רבה באופן בחירת המניות על ידי מנהלי ההשקעות של כל גוף. מנהל המשקיע במניות יתר או במניות של שווקים מתעוררים יכול להרוויח בתקופות זמן מסוימות, אך גם להיפגע במקרה שהשווקים מקבלים תפנית שלילית. כך למשל, במנורה מסבירים את החולשה שלהם, שאגב באה לידי ביטוי גם באפיק קרנות ההשתלמות המנייתי (עם תשואה שלילית שנתית ממוצעת של 0.5% בשלוש השנים האחרונות), בכך שהמסלול המנייתי השקיע בעיקר במניות בחו"ל, שהציג ביצועי חסר על השוק המקומי.

ליחצו כאן כדי לראות את פערי הביצוע

אלמנט נוסף שמשפיע על השונות הוא שיעור המניות בכל מסלול. מנהלי ההשקעות יכולים להפעיל שיקול דעת ולהוריד את הרכיב המנייתי אם הם צופים שוק חלש יותר. כך למשל, ישנם מסלולים מנייתיים המחזיקים כיום חשיפה מנייתית נמוכה יחסית של 80%. לעומתם, ישנם מסלולים, דוגמת המסלול המנייתי של קרן ההשתלמות של מנורה, המחזיקים תיק המורכב מ־94% מניות, ולכן הם נפגעו יותר מהירידות האחרונות בשווקים. הבדלים נוספים טמונים ברמת החשיפה של התיק למניות בחו"ל לעומת מניות בישראל. יש לציין כי בחברת הביטוח מגדל ההעדפה האסטרטגית לפיזור לחו"ל מתקיימת גם במסלולים המנייתיים — מסלול המניות של ביטוחי המנהלים של מגדל משקיע כמעט 50% מהמניות שלו בשווקים זרים.

בעוד שקיימים גופים המצליחים להכות את הממוצע הענפי בשיעורים ניכרים, הרי שחלק לא מבוטל מפגר אחר הממוצע ומציג ביצועי חסר שמעלים תהיות באשר להצדקה של הגדלת הסיכון במעבר למסלול זה.

סיכון נמוך, תשואות גבוהות?

וכעת לצדו השני של המתרס. משקיעים שהעדיפו להקטין סיכון ולעבור למסלולים שלא כוללים חשיפה מנייתית, גילו במקרים מסויימים כי דווקא הקטנת הסיכון השתלמה להם - לא רק ביכולת לישון בשקט - אלא גם בתשואה שהושגה. כך למשל, מתברר כי מסלול האג"ח של קרן ההשתלמות של ילין לפידות השיג בשלוש השנים האחרונות תשואה שנתית ממוצעת של 11%. כאמור, כלל תעשיית הקרנות השיגה באותה תקופה תשואה שנתית ממוצעת של 6% בלבד, כך שהקרן הסולידית לכאורה היכתה את הביצועים של המסלולים הכלליים שכוללים גם חשיפה מנייתית.

אחת הסיבות לכך היא המשבר של 2008, שהיכה את שוק האג"ח הקונצרניות המקומי, אך בתוך כך ייצר הזדמנויות השקעה מפתיעות. בילין לפידות, שנוקטים גישה עקבית של אחזקת אג"ח קונצרניות לאורך זמן, לא התרגשו מהירידות החדות ואף ניצלו הזדמנויות לרכוש אג"ח במחירי רצפה. נכון להיום מחזיק המסלול בחשיפה של 44% למזומנים ואג"ח ממשלתיות ועוד 46% באג"ח קונצרניות בדירוגים גבוהים. 9% נוספים מהתיק מהווים אג"ח בדירוגים נמוכים או כאלה שלא מדורגות כלל, המפלפלות את התיק בתשואות אטרקטיביות יותר, הגם שבסיכון גבוה יותר.

מעניין לגלות כי חברת הביטוח מנורה מבטחים, שאכזבה במסלול המנייתי, הציגה ביצועים מצוינים בכל הנוגע למסלול האג"ח שלה. מסלול האג"ח של מנורה בביטוחי המנהלים השיג בחמש השנים האחרונות תשואה מצטברת של 63% ותשואה שנתית ממוצעת של 10.2%, בעוד שהענף כולו השיג תשואה מצטברת של 37% בלבד ותשואה שנתית ממוצעת של 6.5%.

יש לציין כי הביצועים העודפים של מסלולי האג"ח בעבר לא צופים דבר לגבי העתיד. ביטוי לכך ניתן למצוא בעובדה כי מסלולי האג"ח בביטוחי המנהלים השיגו ב־12 החודשים האחרונים תשואה מצטברת של 2.7% בממוצע, ואילו כלל הענף השיג תשואה של 6.6% באותה תקופה. שוק האג"ח הקונצרניות ייצר בעקבות המשבר האחרון הזדמנויות פנטסטיות שלא בהכרח יחזרו על עצמן בעתיד. בנוסף, השונות בין נטיות ההשקעה של מסלולי האג"ח היא אחרת בין גוף לגוף. כך למשל, מסלול אג"ח צמוד מדד של הפניקס הוא בהגדרה מסלול סולידי יותר המשקיע 81% מהכספים בו באג"ח ממשלתיות ובמזומן, מה שמסביר את התשואה הנמוכה יותר של המסלול בשלוש השנים האחרונות.

בשורה התחתונה, לפני שמשקיע מקבל החלטה לעזוב את המסלול הכללי לטובת מסלול מסוכן יותר מחד או סולידי יותר מנגד, חשוב שיבדוק את הביצועים של המסלול לאורך השנים. אך לא די בכך - על החוסך לבדוק מדי שנה את הביצועים של אותו מסלול לעומת הממוצע הענפי. במסלולים הסולידיים, מטבע הדברים, לאורך זמן וללא משברים דרמטים התשואה צריכה להיות נמוכה יותר מהממוצע הענפי, אך גם רמת הסיכון קטנה יותר. מסלולים אלו מתאימים לחוסכים שונאי סיכון הנמצאים לקראת גיל הפרישה. גם כאן, כמובן שיש לבדוק שמנהל ההשקעות שבחרתם אינו הרפתקני ובחר להשקיע בעיקר באג"ח בדירוגים נמוכים המטלטלות את התיק.

אלו מבין החוסכים הצעירים המעדיפים לקבל חשיפה מנייתית מקסימלית צריכים אף הם לוודא שמנהל ההשקעות שלהם לא בחר השקעות באופן שייצר להם תשואה אפסית לאורך השנים, שלא מצדיקה את הסיכון הגלום במסלול זה.