הירידות באוגוסט מכות את קופות הגמל

עד יולי רשמו קופות הגמל תשואה שלילית של כ־1%, אולם לפי ההערכות הן איבדו מתחילת אוגוסט כ־4% נוספים בעקבות הירידות בשווקים. מתחילת 2008 ועד סוף יוני הניבו הקופות תשואה ממוצעת של 19%

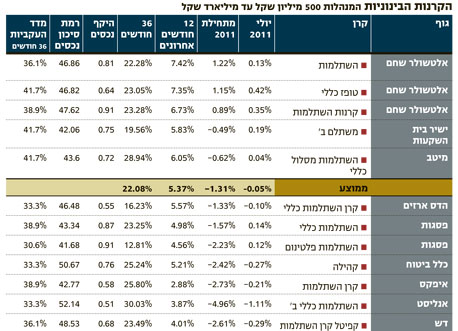

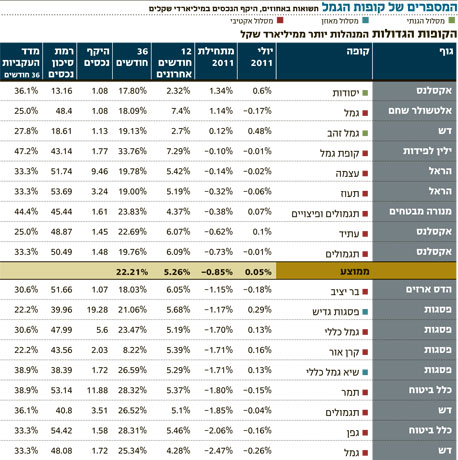

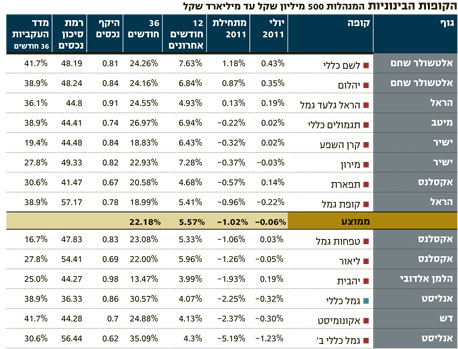

חודש יולי הסתיים בתשואה אפסית של קופות הגמל. הקופות הגדולות סיימו את יולי בתשואה ממוצעת שלילית של 0.05% ותשואה שלילית ממוצעת של 0.85% מתחילת השנה; ואילו קרנות ההשתלמות הגדולות נותרו ללא שינוי , ורשמו תשואה שלילית של 1.5% מתחילת השנה.

בניגוד למגמה בחודשים האחרונים, אז השיגו המדדים המובילים בחו"ל תשואות עודפות על השוק המקומי, ביולי התהפכה המגמה: מדד ת"א־100 ירד ב־0.4% בלבד ואילו מדד ה־S&P 500 איבד 2.1%.

לקראת סוף יולי החלו להירשם בשווקים ירידות שערים, אולם אלו התמתנו בעקבות עלייה נאה במדדי האג"ח הממשלתיות הצמודות שעלו החודש בשיעור חד יחסית של 0.9%, וכן לנוכח עליות בשוקי המניות בתחילת יולי. אלא שהבשורות המדאיגות לחוסכים בקופות הגמל יבואו לידי ביטוי ככל הנראה רק באוגוסט על רקע החולשה הנוכחית בשווקים. בינתיים, על פי הערכות, איבדו קופות הגמל מתחילת אוגוסט 3.5%–4%.

מבדיקת חברת קלי שוקי הון עולה כי מתחילת 2008, ערב המשבר הכלכלי הגדול ועד סוף יוני הנוכחי (ב־3.5 השנים האחרונות) רשמו קופות הגמל תשואה ממוצעת של כ־19% - תשואה נאה יחסית של 5.1% בשנה שעלולה להיפגע מאוד בשקלול תוצאות אוגוסט.

כפי שהציג אתמול "כלכליסט", קופות הגמל מגיעות למשבר הנוכחי עם רמת סיכון גבוהה משמעותית מרמת הסיכון שאליה נכנסו למשבר ב־2008, ונתונים אלו מציבים אותן בעמדה מסוכנת יותר אם הירידות בשווקים יימשכו. גם לפני פרסום תוצאות הקופות לחודש אוגוסט, ניתן כבר לראות כי מתחילת השנה קופות שהיו חשופות יותר למניות רשמו תשואות נמוכות יותר, לעומת קופות בעלות פרופיל חשיפה מנייתי נמוך יותר. כך לדוגמה, מתחילת השנה רשמו הקופות תשואה שלילית ממוצעת של 0.9%, בעוד שקופה כמו כלל תמר - בין הגדולות בענף - רשמה מתחילת השנה תשואה שלילית של 1.8%, על רקע חשיפה גבוהה מאוד לאפיק המנייתי (כ־37%).

"יש לציין כי לכאורה לפי הקיטלוג של אתר משרד האוצר קופות הגמל של הראל מחזיקות בשיעור גבוה של נכסי הסיכון וזאת למרות ששיעור המניות שהן מחזיקות נמוך יחסית למתחרות (28%). הסיבה לכך נעוצה ברכישות נדל"ן שביצעה הראל בשנה האחרונה, שמקוטלגות באתר האוצר "כנכס מסוכן". אלא שבפועל אם בוחנים את התשואות שהשיגו קופות הראל מתחילת שנה, רואים שמדובר בתשואה שלילית זניחה של 0.1%, הרבה מתחת לממוצע הענפי וביחס לקופות מתחרות שמחזיקות לכאורה בשיעור דומה של "נכסי סיכון".

שעת הכושר הגיעה

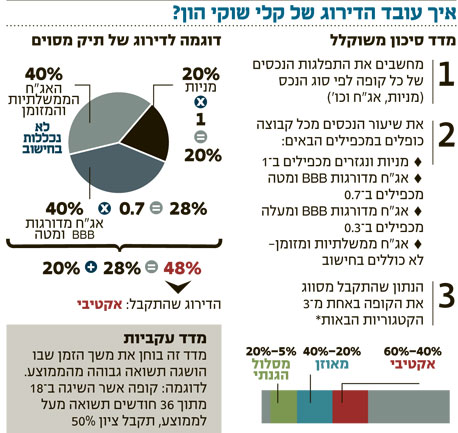

אלא שהסיפור המעניין מבחינת קופות הגמל ותמהיל תיק ההשקעה שלהן הוא באילו רמות נזילות הן נכנסות למשבר הנוכחי.

חיסכון ארוך טווח לא צריך להיבחן על בסיס ביצועים של חודשים ספורים ואפילו שנה או שנתיים בודדות. דווקא תקופות של ירידות בשווקים יכולות לזמן למנהלי הקופות הזדמנויות לקנות ני"ע בזול ולייצר תשואה עודפת לחוסכים שלהן לאורך זמן. מובן שככל שהקופה מגיעה למשבר עם יתרות נזילות גבוהות והחזקה נמוכה יחסית במניות ובאג"ח קונצרניות, יש לה יותר מרווח לנצל את הירידות בשווקים.

דוגמה לכך היא בית ההשקעות אנליסט, שבניגוד למתחריו נוקט בשנה האחרונה גישה דפנסיבית על השוק. בעוד שבתחילת השנה הכריזו גופי הגמל על הגדלה משמעותית של רכיב המניות בתיקים, באנליסט בחרו להחזיק חשיפה מנייתית וקונצרנית נמוכה מהממוצע, ומתחילת השנה היא עומדת על 24%.

קופת הגמל גדיש של פסגות, שנחשבת לגדולה בענף, אמנם פתחה את השנה בדומה לכל הענף עם הגדלת החשיפה לאפיק המנייתי, אולם בעקבות ההאטה בצמיחה בארה"ב היא הפחיתה בהדרגה את החשיפה לכ־24%.

עם זאת, החשיפה המנייתית הנמוכה לא מצאה ביטוי בינתיים בתוצאות של אנליסט מתחילת השנה, כאשר קופת הגמל אנליסט כללי רושמת תשואה שלילית של 2.2% מתחילת השנה - גרועה אף יותר מזו של תמר.

רפי קסל, מנהל ההשקעות הראשי של אנליסט, סבור כי ההסבר לכך עשוי להיות טמון בתיק האג"ח של אנליסט, שכלל הנראה תנודתי יותר מתיקי המתחרים.

קסל המתין לשעת כושר להיכנס לשוק, ועד כה - למרות הירידות בעקבות החרפת משבר החוב באירופה והחולשה בשווקים הערביים - הוא לא מצא את השוק אטרקטיבי מספיק.

לדבריו, הנזילות הגבוהה של אנליסט כיום מייצרת לה הזדמנויות לבלוט לטובה בעתיד. "יש לנו יתרות נזילות גבוהות של כ־20% עם חשיפה מנייתית נמוכה יחסית. רק בתחילת אוגוסט החלטנו - לראשונה מתחילת השנה - להגדיל קצת את הרכיב המנייתי ובעיקר לרכוש אג"ח קונצרניות מהדירוגים הבינוניים. מתחילת אוגוסט בלטו האיגרות של אלביט הדמיה, , אמפל ואי.די.בי בירידות דו־ספרתיות, ומדובר באג"ח מוכרות ולא כאלו שנמצאות בשוליים. אנחנו מעריכים שהאיגרות הללו בסופו של יום יעבירו את התשלומים, אך בזמני חולשה כשהפדיונות בקרנות הנאמנות עולים, הן מגיבות בתנודתיות גבוהה. מדהים לראות איך אג"ח של דסק"ש לשלוש שנים ירדו בימי הירידות ב־15%. זו רמה קצת היסטרית".

במקביל מתייחס קסל לקשיים שעמם מתמודדים מנהלי ההשקעות בימים אלו לנוכח הסנטימנט השלילי בשווקים. "למדנו מהמשבר האחרון שלא מספיק לשבת על אג"ח שנושאות תשואה של 5% וישלמו בסופו של יום את הכסף, אם האג"ח הללו יכולות בדרך לזנק לתשואות של 15%. הסיבה לכך היא כלי התקשורת שבודקים את הביצועים ברמה החודשית, הרבעונית ואפילו החצי שנתית, וגורמים ללחץ מצד הלקוחות.

"אנחנו מביאים את זה בחשבון בשיקולי ההשקעה כי הלקוח מצלצל כל יום ורוצה לדעת מה קורה. ברור לגמרי שאם הייתי מסתכל רק על הטווח הארוך, כמו שראוי, הכללים היו אחרים".

קסל מודה כי אינו משוכנע שגל הירידות האחרון כבר מאחורינו, אך הוא סבור כי דווקא כעת השוק מגלם בתוכו הזדמנויות. "השוק הקונצרני המקומי סובל מהרבה חולשות, בעיקר כיוון שיוצא כסף מקרנות הנאמנות וכתוצאה מכותרות שליליות בעיתונים. איגרות החוב הקונצרניות מגיעות למצב שאין להן מחיר רציונלי, ואנחנו מנצלים כעת את העיוותים האלה וקונים בעדינות. אנחנו מחפשים חברות עם עסק תפעולי בלי חובות וקופת מזומנים דשנה, ואז כל ירידה במחיר משפרת את כדאיות ההשקעה.

"מצד שני, חברות ממונפות או בנקים וחברות ביטוח הם יותר 'קופסאות שחורות' ולא כל ירידה מצביעה על כדאיות, כי מדובר בגופים שחשופים לחברות הממונפות. בכל מקרה הגענו לשלב שפעם ראשונה מאז תחילת השנה ישנה הנחה של 20% על מחירי המניות, ואחרי שנתיים של חולשה יש באג"ח הקונצרניות מציאות מעניינות".

לדבריו, האג"ח הארוכה של אפריקה ישראל עשויה להוות הזדמנות. "זו חברה שלא צריכה לשלם קרן בשנים הקרובות. מצב העסקים התייצב, אבל בשיא הירידות היא הגיעה לתשואה של 16% וסבלה מתנודתיות גבוהה".

קסל מאמין כי "הגופים שהגיעו לנקודת הזמן הנוכחית עם רמות נמוכות יחסית של מניות ואג"ח קונצרניות יזכו בדרגות חופש גדולות יותר לנצל את ההזדמנויות".

החוסכים בכוננות

בכל מקרה, אף שקסל כבר רואה את היום שאחרי המשבר, החוסכים בקופות הגמל מגלים רק עכשיו את ההפסדים שצפויים להיגרם להם בחודש אוגוסט אם גל הירידות שפוקד את השווקים בשבועות האחרונים לא יתמתן.

בכירים בתעשייה מצביעים על עלייה של 20%–30% בשיחות הטלפון המתקבלות מלקוחות מודאגים, ועל עלייה בהיקף דומה של העברות למסלולי השקעה סולידיים או משיכות של כספים נזילים. עם זאת, לטענת אותם גורמים, מדובר בעלייה נמוכה יחסית לעומת המשבר של 2008.

עם זאת, מבהירים הבכירים כי עדיין מוקדם מדי לקבוע מה יקרה בחודשים הקרובים. זאת מאחר שבניגוד לתעשיית הקרנות שמגיבה מהר מאוד לאירועים בבורסה, בתעשיית החיסכון ארוך הטווח לוקח לחוסכים זמן ארוך יותר להגיב להתרחשויות, וקצב השיחות המודאגות עולה בעיקר לאחר קבלת הדו"חות הרבעוניים.