השורה התחתונה: לא לבנות על מניות הנדל"ן למגורים

בשלוש השנים האחרונות נהנו חברות הנדל"ן למגורים מעליית מחירים מסחררת, שהניבה להן שיעורי רווחיות חריגים, שלרוב מאפיינים חברות הייטק. על רקע אישור חוק הווד"לים בכנסת, והציפיות להגדלת היצע הדירות ולהפחתת מחיריהן, כלכליסט מנתח את דו"חות החברות הגדולות בענף, אפריקה מגורים ושיכון ובינוי, ומעלה מסקנה: שינוי הכיוון במחירי הדירות יפגע ברמות הרווחיות של החברות, מהלך שיבוא לידי ביטוי גם במחיר מניותיהן

בשבוע שעבר אישרה הכנסת את חוק ועדות הדיור הלאומיות, המכונה חוק הווד"לים, שמטרתו לאפשר את בנייתן של עשרות אלפי דירות בתוך שנה וחצי. חוק הווד"לים צפוי לקצר את משך הזמן הנדרש לקבלת אישורי בנייה למגורים ולצמצם את הבירוקרטיה בשוק הנדל"ן, במטרה להביא לעלייה בהיצע הדירות ולגרום לירידה במחיריהן.

ניסיון העבר מלמד כי הסרת החסמים בשוק הנדל"ן למגורים אכן מביאה לירידה במחירי הדיור. בראשית שנות התשעים, בעקבות גל העלייה הגדול ממדינות חבר העמים, יזם אריאל שרון, שר השיכון דאז, את חוק הוול"לים (הוועדות הלאומיות למגורים) שהוביל להשלכות מרחיקות לכת: קרקעות חקלאיות רבות הופשרו, מלאי הדירות עלה בחדות בתוך זמן קצר - ובתגובה, מחיריהן ירדו.

אישור החוק הנוכחי הוא תולדה של המחאה הציבורית להוזלת מחירי הדיור בישראל ולהגדלת היצע הדירות במחירים בני־השגה עבור מעמד הביניים. הלחץ הציבורי צפוי להביא למהלכים נוספים במטרה לפתור את מצוקת הדיור, בדומה להחלטת מועצת העיר תל אביב לאפשר פיצול דירות למטרות השכרה.

שוק הנדל"ן למגורים הוא בראש ובראשונה שוק, וגם כאן עקומות ההיצע והביקוש הן אלו שנותנות את הטון. לכן, לא ניתן להפריז בנוגע למשקלן בעת קביעת מחירי הדירות.

המצדדים בחוק טוענים כי הוא צפוי להגדיל את היצע הדירות ובכך להביא להורדת מחיריהן בשוק, אולם לטענת המתנגדים, אם מחירי הדיור אכן יירדו בשיעור ניכר, הקבלנים יעדיפו שלא לבנות דירות חדשות במחירי הפסד.

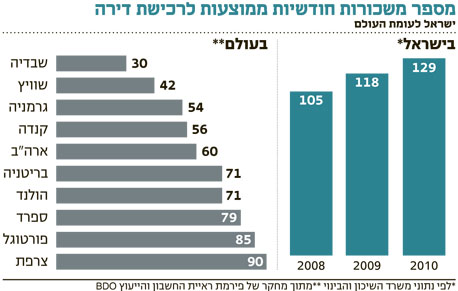

סקר שפורסם אשתקד על ידי משרד הבינוי והשיכון מצביע על עליית מחירי הדיור לנוכח ההיצע הנמוך במשק. לפי נתוני הסקר, ב־2010 נדרשו 129 משכורות חודשיות ממוצעות לרכישת דירה בישראל, לעומת 118 משכורות בשנת 2009 ו־105 משכורות בלבד בשנת 2008.

מחקר שערכה פירמת ראיית החשבון והייעוץ BDO תומך בנתונים ומלמד שמספר המשכורות הממוצעות הנדרש לרכישת דירה במדינות מערביות נמוך בהרבה בהשוואה לישראל. בשבדיה נדרשות רק 30 משכורות, בארצות הברית שאחרי משבר הסאב־פריים זקוקים רק ל־60 משכורות, ולרכישת דירה ממוצעת בצרפת משלמים כ־90 משכורות.

לעומת זאת, מחקר של בנק ישראל שפורסם ביולי 2011 מנסה לענות על השאלה "האם התפתחה בועה במחירי הדירות?" דווקא סותר את ממצאיהם של משרד השיכון והבינוי ו־BDO. מסקנות המחקר הן ש"רמת מחירי הדיור בישראל אינה חורגת משמעותית מרמה שמשקפת את גורמי היסוד במשק, ולכן אנו לא מוצאים עדות לבועה במחיר".

מסקנות מחקר זה מסבירות את ההפתעה הרבה שאחזה בנגיד בנק ישראל סטנלי פישר לנוכח מחאת הדיור ועוצמתה — וכעת נותר לבדוק האם קיימת מגמת עליית מחירי הדירות למגורים עומדת להשתנות בעקבות הגידול הצפוי בהיצע? וכיצד יושפעו מניות חברות הנדל"ן למגורים מההתפתחויות האחרונות?

כדי לענות על שאלות מהותיות אלו, בחרנו להתמקד בשתיים מהחברות הגדולות בענף: אפריקה ישראל מגורים ושיכון ובינוי, שמבצעות ומעורבות במספר רב של פרויקטים למגורים ברחבי הארץ. ניתוח הרווחיות בפרויקטים לבנייה למגורים של חברות אלו יכול ללמד יותר מכל דבר אחר על המגמות במחירי הדירות למגורים, על רמת הציפיות כיום וכן על היכולת של החברות להמשיך לבנות ולהרוויח גם בתרחיש של ירידת מחירים בשוק הנדל"ן.

אפריקה מגורים

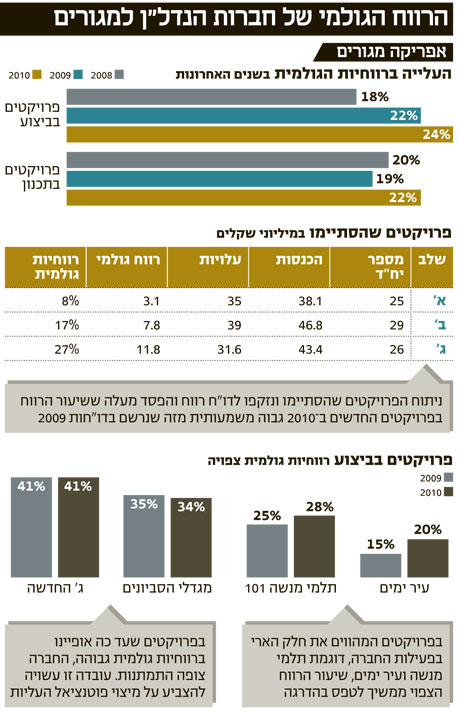

אפריקה ישראל מגורים, בשליטתו של לב לבייב, עוסקת בייזום ובנייה של פרויקטים בתחום הבנייה למגורים בישראל. חלקה של החברה בפרויקטים שבהם היא מעורבת מסתכם, נכון לסוף 2010, ב־4,371 יחידות דיור. דו"חותיה השנתיים של החברה מגלים כי שיעור הרווח הגולמי החזוי (בממוצע) של אפריקה מגורים מפרויקטים בביצוע נמצא במגמת עלייה מתמשכת וזינק בתוך שלוש שנים מרמה של 18% ל־24%.

ניתוח הפרויקטים שהסתיימו ונזקפו לדו"חות הרווח וההפסד של החברה, מעלה ששיעור הרווח הגולמי בפרויקטים החדשים גבוה משמעותית ב־2010 ביחס ל־2009. כך, למשל, שיעור הרווח הגולמי מפרויקט מגדלי הסביונים 2 ביהוד עמד בשנת 2010 על 30%, בעוד שבשנת 2009 הרווחיות הגולמית בגין פרויקט מגדלי הסביונים 1 עמדה על 20% בלבד.

פרויקטי סביוני נתניה 11 ו־13 הניבו לחברה בשנת 2010 רווחיות גולמית של 24% ו־23% (בהתאמה) לעומת רווחיות גולמית של 17% שנרשמה בשנת 2009 בגין סביוני נתניה 6 ו־7.

פרויקט גינות סביון שברחובות, שכלל שלושה שלבים, משקף אף הוא את המגמה: השלב הראשון הניב לאפריקה מגורים החל משנת 2008 רווחיות זניחה של 8%, בשנת 2009, אז בוצע שלב ב', זינקה הרווחיות הגולמית לרמה של 17% - ובשנת 2010 (שלב ג') שיעור הרווח הגולמי עומד על לא פחות מ־27%.

דו"חות החברה אף מגלים כי גם בפרויקטים בתכנון - שאפריקה מגורים טרם החלה בביצועם - צפויה מגמת עלייה ברווחיות הגולמית.

יש להביא בחשבון שחלק מהפרויקטים שבנייתם היתה אמורה להתחיל ב־2010 נדחו ל־2011, ומכאן שלנוכח הזינוק במחירים בשנים האחרונות, דחיית הפרויקטים בתחום הנדל"ן למגורים היתה שיטה יעילה להשבחת נכסים למרות שלא היתה כרוכה בדיונים, ועדות ושינויי תב"ע.

שיכון ובינוי

שיכון ובינוי, מקבוצת אריסון, פועלת בישראל ובחו"ל בענפי התשתיות, הבנייה והנדל"ן המניב. נכון לסוף 2010, מעורבת החברה בבנייתם של 8,088 יחידות דיור, כאשר חלקה של החברה בפרויקטים עומד על 5,396 יחידות דיור.

ניתוח הנתונים בדו"חות הכספיים השנתיים של שיכון ובינוי מצביע על מגמות דומות לאלו שהתגלו בדו"חות אפריקה מגורים: במרבית הפרויקטים נרשמה עלייה בשיעור הרווח הגולמי בשנים 2008–2010, כאשר שיעור הרווח הגולמי, כפי שבא לידי ביטוי בדו"חות החברה לסוף 2010, צפוי להמשיך ולעלות.

שיכון ובינוי מחזיקה קרקעות רבות הרשומות במאזני החברה לפי שוויין ההיסטורי - שנמוך משמעותית משווין הכלכלי כיום ולכן קיימת שונות גבוהה ברווחיות בין הפרויקטים.

כדי להבין את תמונת המצב בענף הנדל"ן למגורים, יש לבחון את מגמת הרווחיות ולא להסתמך רק על ערכים אבסולוטיים.

התמונה שעולה מניתוח הרווחיות בדו"חות הכספיים של חברות הנדל"ן ברורה וחד־משמעית: בשנים 2008–2010 חלה עלייה בשיעור הרווח הגולמי במרבית הפרויקטים בתחום הבנייה למגורים. השיפור ברווחיות הגולמית נובע מזינוק במחירי הדירות בישראל ולא מירידה בעלויות הבנייה. טענותיהם של הקבלנים ביחס לבירוקרטיה בשוק הנדל"ן, לוועדות הבנייה המייגעות ולגרירת הרגליים של הרשויות במתן היתרים מוצדקות, אולם אין בכך כדי לפטור את חברות הנדל"ן מתרומתן לעליית מחירי הדירות. מדינת ישראל כשלה בהתרת סבך הבירוקרטיה, אך הקבלנים לא טמנו ידם בצלחת ונהנו במשך תקופה ארוכה מרווחיות גבוהה. כמה גבוהה? בחלק מהפרויקטים הרווחיות מזכירה רמות שאופייניות לחברות הייטק ולא לחברות נדל"ן.

החגיגה נגמרת

מתנגדי חוק הווד"לים טוענים שהקרקעות שיימכרו לקבלנים לא ישמשו לבנייה למגורים, אלא ייאגרו עד שהמחירים ישובו לעלות. טענה זאת איננה עומדת במבחן המציאות לאור הסיבות הבאות:

1. לחברות הנדל"ן למגורים יש אפשרות להמשיך לבנות ואף להרוויח גם בתרחיש של ירידת מחירי הדירות. עליית המחירים החדה שנרשמה בענף בשנים האחרונות יצרה "שכבה של שומן" ואפשרה לקבלנים ליהנות מרווחיות חריגה בעשרות אחוזים, כפי שהוצג באמצעות הנתונים מהדו"חות של אפריקה מגורים ושיכון ובינוי. ירידת מחירי הדירות תחזיר את החברות לרווחיות הגולמית המייצגת של העשור האחרון. לקבלנים יש חלק בהיווצרות בעיית מחירי הדיור בישראל, ולכן לא מן הנמנע שיהיה להם חלק גם בפתרונה.

2. חברות הנדל"ן למגורים מאופיינות במינוף גבוה ובגמישות פיננסית מוגבלת. במקרים רבים "ההון העצמי" ששימש את החברות הציבוריות לרכישת קרקעות הוא למעשה חוב הנושא ריבית למחזיקי איגרות החוב.

המשך בנייה רציפה הוא תנאי הכרחי עבור מרבית החברות כדי לאפשר את מימון ההוצאות הקבועות שלהן וכן לעמוד בהתחייבויותיהן לבנקים ולמחזיקי האג"ח.

לאור זאת, חברות הנדל"ן למגורים יהיו חייבות להמשיך לבנות בשנים הקרובות כדי לייצר תזרים שימנע מהן להגיע למצב של חדלות פירעון, גם במחיר של ירידה ברווחיות.

חברות נדל"ן המחזיקות בקרקעות המסווגות כנדל"ן להשקעה - ובחרו להציג אותן בהתאם למודל השווי ההוגן - עלולות לספוג פגיעה כתוצאה מירידת שווי הקרקע. התאמת השווי ההוגן של נדל"ן להשקעה איננו כרוך בתזרים מזומנים, אך הוא שוחק את ההון העצמי, מקשה על יכולת גיוס אשראי ופוגע בשווי של החברה.

כל הסימנים מצביעים על כך שאחרי שלוש שנים שבהן מחירי הדירות למגורים בישראל נעו בכיוון אחד ועלו בעשרות אחוזים, המגמה צפויה להשתנות.

התקופה שבה קבלנים לא נדרשו לדירות לדוגמה כדי לשווק פרויקטים ודירות נמכרו "על הנייר" עוד לפני שהתקבלו היתרי בנייה, הגיעה לקצה. אם נסתמך על ניסיון העבר עם חוק הוול"לים מראשית שנות התשעים, ועל אינדקציות שמגיעות מהשטח בשבועות האחרונים, מחירי הדירות בדרך למטה. ירידת מחירי הדירות תביא לפגיעה בתוצאות הכספיות של חברות הנדל"ן למגורים, ושערי מניותיהן בבורסה צפויים ללכת בעקבותיהן.