בעל השליטה בטאו מתנגד לממן את הספקולנטים: "אני יוצר סטנדרטים חדשים, נותן דוגמה"

אילן בן־דב משדר ביטחון ערב כינוס בעלי האג"ח של טאו, אחרי שתיקן הצעתו להסדר והבטיח פיצוי למי ששווי השקעתו ירד: "משקיעים התקשרו אלי ואמרו לי כל הכבוד", אמר לכלכליסט. אבל גם לפי ההצעה המשופרת, התספורת עומדת על 65%

שבוע ימים לאחר ששלח לחמו על פני המים אך לא נתקל בקונים להוטים, אילן בן־דב מגדיל את הפיצוי למחזיקי האג"ח של טאו, ומבקש להקטין את התספורת. יממה לפני כינוס מחזיקי האג"ח, הצפוי היום, נשמע בן־דב בטוח בעצמו. "אני מקבל טלפונים רבים מאנשים שאומרים לי 'אילן, כל הכבוד' - הוא מספר ל"כלכליסט", בעודו יושב נינוח במשרדו, מלווה בשני יועצי תקשורת וביד ימינו יוסי ארד, מנכ"ל טאו תשואות.

לפי ההצעה המשופרת שהציע לבעלי האג"ח אתמול, כל משקיע שרכש את איגרות החוב של החברה מסדרות ב' ו־ג' לפני 12 ביולי (היום שבו הציע לראשונה הסדר), יפוצה אם יוכיח כי עלות השקעתו, כלומר מחיר הרכישה הממוצע של האג"ח, נמוך משווי מניות טאו שיקבל במסגרת הסדר החוב. הפיצוי יהיה על פי הפער בין עלות הרכישה ובין שווי מניות ההמרה. עם זאת, אין מדובר בפיצוי במזומן, אלא במניות טאו החדשה, אליה ימוזגו כמחצית ממניות סאני.

אתה לא חושש מתגובת השוק?

"כבר עברתי את הסרט הזה", אמר בן־דב ל"כלכליסט". "אני מסתכל אחורה. זה כבר קרה לי ב־2008 וראו זה פלא, שנה אחר כך כל הממסד הבנקאי והמשקיעים המוסדיים עמדו לצידי במימון רכישת פרטנר. הם ראו כמה הייתי מוכן לקחת על עצמי ואיך התנהלתי אז בחוכמה, איך שטיפלתי בטאו וכמה שהייתי מוכן להקריב, וכך החוב של טאו ירד מ־2.2 מיליארד שקל ל־300 מיליון שקל בלבד היום.

"גם עכשיו, בשוך הסערה, תיראו אדם שיצר פה סטנדרטים חדשים, שהראה דוגמא אישית ושנתן את הנכס הכי חשוב שלו לטובת בעלי האג"ח ביוזמתו. כל זאת, כשהאלטרנטיבה הייתה העברת האג"ח האלו לרשימת השימור עם הערת עסק חי".

אתה מאמין שהשוק יתמוך בך שוב בעתיד?

"מה ששמעתי בשבוע שעבר לא מצא חן בעיני, אבל עכשיו שישה־שבעה גורמים כבר דיברו איתי ואמרו לי שאפו".

אז איך אתה מרגיש עכשיו?

"הבאתי את עצמי למבחן חשוב, ואני ואני שמח שעמדתי בו. אני נאמן לכללי הצדק שליוו אותי עד היום. זה דבר אחד לדבר על ערכים, אבל גם שמתי את הכסף במקום שבו הערכים שלי נמצאים. אני עושה את מה שאני מאמין בו, ואני מאמין במה שאני עושה. אני יכול להגיד היום: yes I can. יש לי את היכולת לעמוד בזה נפשית וכלכלית, ויש רק מעטים שיכולים לעשות דבר דומה".

למה שלא תעביר את מלוא האחזקה שלך בסאני (70%) לטאו?

"יש לי שיקולים אחרים. השקעתי בטאו 300 מיליון שקל דרך האג"חים ואני מביא הצעה להעביר לטאו 50% ממניות סאני".

למה הוחלט דווקא 50%?

"כדי להראות שאני מעביר את השליטה בסאני לידי טאו".

ואם בעלי האג"ח לא יקבלו את ההצעה שלך?

"זה המתווה שאני מציע כרגע. יש אנשים חכמים בצד השני, ואני פתוח לשמוע אותם. מחר תתכנס האסיפה, תתמנה נציגות ואז נשמע מה יש להם להגיד.

זה סטנדרט חדש, כי על חוב של כ־300 מיליון שקל לבעלי האג"ח אני מביא להם נכס בשווי של רבע מיליארד שקל. למי שמחזיק באג"ח ספקולטיביות אין זכות מוסרית לדרוש החזר מלא של החוב".

"אנשים כבר אמרו לי שאני יוצר סטנדרט שהם לא יוכלו לעמוד בו. אני הולך לשנות את הסטנדרטים של חוק החברות, ואני משוכנע שעברתי את שיא המשבר הנוכחי. בשוק ההון יראו אדם שעובד, וביוזמתו נותן פיצוי למשקיעים שהפסידו יותר.

"גם הפעם השוק יתנהג באופן בוגר. אני מקבל טלפונים רבים שאומרים לי, אילן כל הכבוד על היוזמה ועל הנכונות. שישה אנשי עסקים בכירים שביקשתי את חוות דעתם על ההסדר אמרו לי כל הכבוד".

עשית חשבון נפש בימים האחרונים?

"כן. הרגשתי שנוצרה אפליה אמיתית בין משקיעים ארוכי־טווח שהולכים איתנו הרבה שנים לבין סוחרי היום, שמחזיקים כיום ב־90% מהאג"ח שלנו".

מה דעתך על המצב שאליו נקלע חברך יצחק תשובה בדלק נדל"ן?

"אין לי שום ספק שתשובה ייצא מזה. הוא תרם רבות לכלכלת ישראל. הוא תרם למדינה כל כך הרבה בזכות היזמות שלו. מי שחרר את מדינת ישראל מהתלות החיצונית באנרגיה, אם לא תשובה והחבר'ה מישראמקו. בוא ננשום עמוק. צריך לתת כבוד לאנשים. אני משוכנע שיימצא פתרון גם בדלק נדל"ן".

טלאי על טלאי

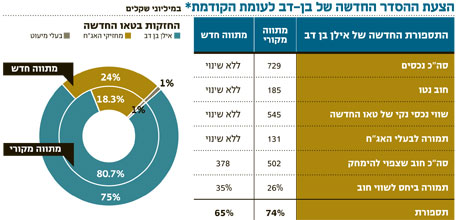

וכך נראה הטלאי שהוסיף בן־דב למתווה ההסדר המקורי שהציע: כל מחזיק אג"ח בטאו שרכש את הנייר לפני ה־12 ביולי, יצטרך להוכיח כי עלות הרכישה הממוצעת נמוכה משווי המניות שיקבל במסגרת הסדר החוב, ויקבל פיצוי. בן־דב הודיע כי ההצעה בתוקף עד ל־19 בספטמבר.

הפיצוי לא יתבצע במזומן, אלא באמצעות מניות נוספות של טאו החדשה. בעצם, בן דב הפנים את העובדה כי ההסדר הקודם שהציע גילם תספורת דרסטית עבור המשקיעים, וכעת הוא מספק פיצוי נוסף בסך של כ־120 מיליון שקל.

אג"ח ב', הסדרה הגדולה של החברה, הונפקה ב־2005-2006 במחיר של כ־70 אגורות ליחידה. האג"ח לא מספקות תשלומי ריבית או קרן שוטפים, אלא תשלום יחיד שיינתן לקראת סוף 2013. כך, מי שקנה בעת ההנפקה והפסיד, יקבל פיצוי מבן־דב עד נקודת האיזון, ולא יהיה זכאי לתוספות הריבית והמדד להן ציפה. ראשונים לקבלו יהיו מחזיקי האג"ח שהפסידו מהשקעתם, ובמקרה ויוותר עודף הוא יחולק בין כל מחזיקי האג"ח, למעט בן־דב עצמו או חברות בשליטתו.

אלא שאי אפשר להתעלם מפרט חשוב ומהותי ביותר: מניות טאו החדשה, שיינתנו כפיצוי, נגזרות משוויה של סאני. וכאן כל אחד ואחד ממחזיקי האג"ח צריך לבצע חשבון עבור עצמו - האם שווייה המייצג של סאני הוא שווי השוק בבורסה, או שמא היא טומנת שווי חברה גבוה בהרבה, כפי שמאמינים מקורביו של בן־דב, בעיקר בשל השליטה ה בפרות החולבות, פרטנר וסמסונג.

מצד שני, ייתכן כי שווי החברה נמוך משווי השוק. במסגרת התוספת להסכם, בן־דב הכניס אתמול סעיף שלפיו הפיצוי למשקיעים יינתן לפי שער מינימלי ממוצע של מניית סאני בששת החודשים האחרונים - משמע 42 שקל למניה. אלא שהמניה סגרה אתמול את יום המסחר במחיר של 32 שקל למניה, כ־25% נמוך יותר. בשורה התחתונה, אם בן דב היה מתמחר את הפיצוי לפי השער הנוכחי, 32 שקל, הוא היה צריך להגדיל את הפיצוי בכ־30%.

זאת ועוד, מאז מאי 2010, עת בוצעה הנפקת זכויות שבה הזרים בן־דב כ־50 עד 60 מיליון שקל לחברה, החלה טאו לרכוש מניות סאני. הבלוק הראשון, כ־3.35% ממניות סאני, נקנה ישירות מבן־דב.

מיד לאחר מכן טאו המשיכה להגדיל את חלקה בחברה עד שבפברואר האחרון הגיעה לאחזקה של 7.42%. זאת לאחר שדירקטוריון טאו אישר מתווה לרכישת מניות סאני בהיקף של כ־150 מיליון שקל. בשל כך, עלו לאחרונה טענות בקרב גורמים בשוק המקומי, כי רכישותיה של טאו חיזקו את רצפת הסחירות בסאני, דבר שעלול היה לתרום לעלייה במניה עד דצמבר האחרון. לדברי בן דב, החדרת סאני לטאו לא תוכננה מבעוד מועד.

בתקופה שבין דצמבר האחרון ועד יוני 2011, ירדה מניית פרטנר בכ־30%, בעוד מניית סקיילקס הגיבה עוד יותר בחריפות עקב המינוף וירדה בקרוב ל־40%, - ואילו מניית סאני השילה רק כ־22%. על פי ההיגיון הישר, סאני שאינ מכילה פעילות ליבה ונהנית בעיקר מהאחזקה בפרטנר ובסמסונג, היתה אמורה להגיב בירידה חדה יותר מזו של פרטנר וסקיילקס, אלא שלא כך היה.

יש שתוהים האם המהלך הנוכחי של בן־דב הנו רק צעד ראשון בדרך למיזוג בין טאו וסאני. במתווה שכזה יוכל בן־דב לקזז באמצעות הפסדי טאו את רווחי סאני, וכך ירוויח מטעמי מיסוי.

סימני שאלה פתוחים

המתווה המקורי של הסדר החוב למעשה הציע למשקיעים "קרחת" של כ־75%, ואף יותר, במידה שבוחנים זאת על פי השווי הנכסי הנקי של סאני. עוד בהסדר המקורי, חלקו של בן־דב בטאו היה אמור להגיע ליותר מ־80%.

כעת, לאחר התוספת והעדכון שהציע בן־דב, המשקיעים יקבלו נתח נוסף בחברה על חשבון חלקו - מה שיביא את אחזקתו הפוטנציאלית למקסימום של 75%. במונחי תספורת, התוספת של בן־דב להסדר ממזערת במקצת את ההפסד של מחזיקי האג"ח, אך עדיין מדובר בחיתוך של כ־65%.

כאן צצים להם עוד כמה סימני שאלה. הראשון קשור לדיפרנציאציה, לכאורה, שמבטאת התוספת החדשה להסדר החוב. ייתכן שהיא אינה עומדת כלל בהוראת שטר הנאמנות, שאינו מאפשר ליצור מצב של "הפרד ומשול" בין המשקיעים. בנוסף, חוק ניירות ערך דורש רק את חשיפתם של בעלי העניין בחברה, המחזיקים ביותר מ־5% ממניותיה. ההצעה של בן־דב מבקשת שהמשקיעים בטאו יוכיחו את ההפסד שספגו, מה שעשוי לחשוף אותם. מי שאינו רוצה להיחשף, מטעמים כאלו ואחרים, לא יוכל להיות שותף לפיצוי.

ספק נוסף נוגע לסעיף 44 בחוק החברות, שמדבר על עדיפות לפירעון החוב למחזיקי האג"ח מהציבור על פני האג"ח שבידי בעל שליטה, במקרה של חדלות פירעון. לפיכך, יש שיטענו כי בן־דב אינו זכאי כלל לפיצוי בהסדר החוב - ולכן הציע אתמול תוספת להסדר, אשר מחוייבת כביכול בחוק, ומהותה ויתור על חלקו בפיצוי.

סימן שאלה נוסף קשור לעסקאות בעלי עניין אפשריות שעלולות לחשוף ניגודי עניינים. מרשות ניירות ערך, אשר דרשה מטאו בשבוע שעבר להציג הערת "עסק חי" ותזרים חזוי חדש, נמסר כי "החברות יצטרכו לבחון האם ישנם אינטרסים עודפים או שונים ולהציג זיקה עודפת, במידה שקיימת. הרשות עוקבת אחר כל הנושא מקרוב ולנגד עיניה עומדת טובת המשקיעים. נעקוב מקרוב ונבחן בקפידה את התנהלות הגופים המוסדיים בעניין טאו".

בהקשר זה, גורמים מסוימים בשוק סבורים כי כלל ביטוח, שלה נתח באג"ח של טאו ושמצויה בשליטת אי.די.בי של דנקנר, עשויה להחשב כ"נגועה" בהצבעה של טאו. זאת בשל זיקה עסקית אפשרית בין דנקנר לבן דב.