השורה התחתונה: המגרש הביתי לא שיחק לטובת הגמל של אנליסט

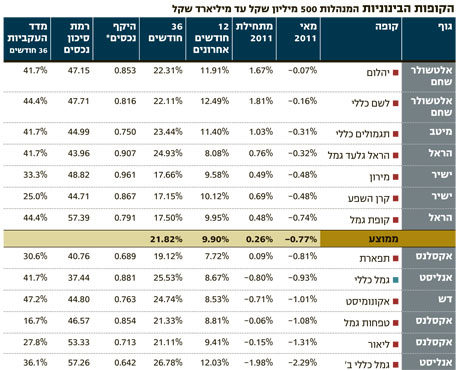

קופות הגמל סוגרות עוד חודש שלילי. אנליסט, שבלט לטובה ב־2010, הפגין ביצועים חלשים בשל ההטיה לשוק המקומי. קופות הגמל של אלטשולר שחם ממשיכות להציג ביצועי יתר על רקע הפיזור הרחב לחו"ל

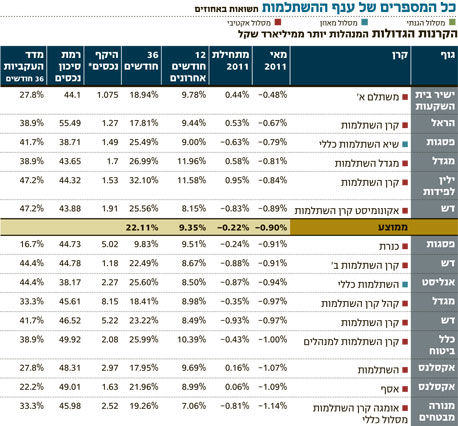

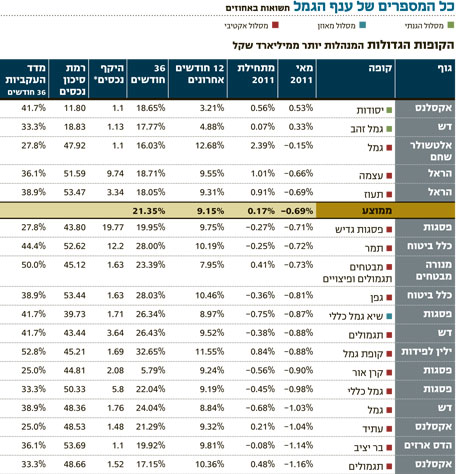

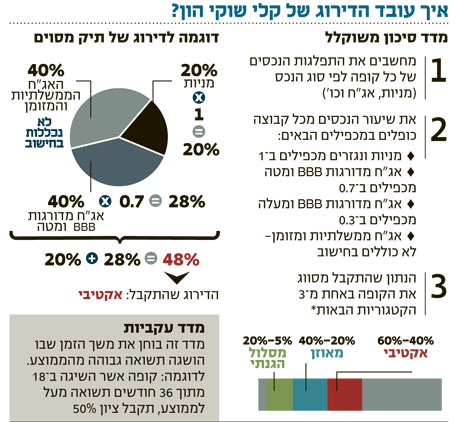

עוד חודש קשה עבר על ענף קופות הגמל. למעט קופת אקסלנס יסודות של בית ההשקעות אקסלנס ודש גמל זהב של בית ההשקעות דש איפקס, כל הקופות סיימו את מאי עם תשואה שלילית. יסודות ודש גמל זהב הצליחו לסיים את מאי עם תשואה חיובית בשל היותן קופות סולידיות בהגדרה, כאשר לפי מדד קלי שוקי הון הן מתברגות תחת המסלול ההגנתי, שבו רמת נכסי הסיכון (מניות ואיגרות חוב קונצרניות) נמוכה משמעותית יחסית למתחרות.

בלטו לטובה במאי קופות הגמל של אלטשולר שחם, המקוטלגות במדד קלי תחת המסלול האקטיבי, בדומה לרוב קופות הגמל - קרי ברמת סיכון גבוהה יותר מזו של המסלול ההגנתי. קופות הגמל של אלטשולר מציגות ביצועים עודפים מתחילת השנה, והציגו במאי תשואה שלילית של כ־0.15% בלבד. גם החודש הוכיחה את עצמה אסטרטגיית הפיזור של אלטשולר, שמחזיק בקופות שלו את החשיפה הגבוהה ביותר למניות ואג"ח בחו"ל.

חודש כואב לשוק המניות

חודש מאי היה אמנם כואב בעיקר לשוק המניות, אך בניגוד לחודשים קודמים גם המדדים בחו"ל, ובעיקר בארצות הברית, הפגינו ביצועים חלשים. מדד ת"א־100 רשם במאי ירידה חדה של 3.6%, ואילו מדד S&P 500 איבד במאי 1.4% עקב נתונים חלשים שפורסמו על צמיחת הכלכלה האמריקאית והחששות מהחרפת משבר החובות באירופה. לעומת זאת, מדדי האג"ח הממשלתיות צמודות המדד בישראל עלו במאי בכ־1%. קופות הגמל של אלטשולר הצליחו לבלוט לטובה בעיקר בזכות הירידות המתונות יחסית בשווקים הזרים, וכן החשיפה הגבוהה לאג"ח זרות.

כתוצאה מהחודשים האחרונים שהיו קשים בשוק המניות המקומי, חלק מקופות הגמל מחקו את התשואות החיוביות הנאות שרשמו בחודשים הראשונים של השנה, ועברו להציג תשואה מצטברת שלילית מתחילת השנה.

קופת הגמל אנליסט גמל כללי ב', שהיא מוטת מניות יחסית לקופת הגמל השנייה הגדולה של אנליסט (גמל כללי), הציגה את התשואה הגרועה ביותר במאי - 2.3%. מתחילת השנה רשמה הקופה תשואה שלילית של 2%. לפי מדד קלי שוקי הון, רמת סיכון הנכסים של אנליסט גמל כללי ב' עומדת על 57.2%, כך שבפועל היא הקופה עם רמת נכסי הסיכון הגבוהה ביותר. אלא שגם קופת הגמל "הרגילה" של אנליסט, אנליסט גמל כללי, הציגה במאי תשואה חלשה במיוחד של -0.9%. אנליסט גמל כללי ב' מחזיקה בחשיפה גבוהה במיוחד למניות, בשיעור של 40.8%, ובחשיפה נמוכה יחסית למתחרים להשקעות בחו"ל, כאשר רק כ־6% מהתיק שלה מושקעים בניירות ערך זרים.

קופת אנליסט גמל כללי מחזיקה בשיעור חשיפה למניות של 24.7% בלבד, הנמוך אפילו מהממוצע הענפי, אך היא גם מחזיקה בחשיפה זעומה לחו"ל של 4.8%. גם לפי מדד קלי שוקי הון, רמת סיכון הנכסים של אנליסט גמל כללי נמוכה יחסית ועומדת על כ־37% בלבד.

עם זאת יש להדגיש כי קופת הגמל וקרן ההשתלמות של אנליסט ממשיכות להוביל את טבלת התשואות של הקופות הבינוניות לאורך תקופה של 3 שנים.

למעשה, למעט הקופות ההגנתיות של אקסלנס ודש, המחזיקות ברמת סיכון נכסים נמוכה במיוחד, אנליסט גמל כללי היא בעלת רמת סיכון הנכסים הנמוכה ביותר מבין קופות הגמל. זאת, בין השאר, על רקע החלטה אסטרטגית שקיבל אנליסט בתחילת השנה להקטין חשיפה למניות ולאג"ח מקומיות בשל חוסר הוודאות שצפו לשווקים. אלא שלמרות החשיפה הנמוכה יחסית של אנליסט לנכסי סיכון, הוא רושם תשואה שלילית גרועה מהממוצע, ככל הנראה בשל החשיפה הנמוכה לחו"ל והריכוז הגבוה של השקעות בשוק המקומי שהפגין עד כה ביצועי חסר. באנליסט כבר מבינים את הצורך בהגדלת החשיפה לחו"ל, ובחודשים האחרונים מגדילים אותה באופן הדרגתי. כך, למשל, עלתה החשיפה לחו"ל בקופת גמל כללי מ־3.6% בינואר ל־4.8% בסוף אפריל.

הסולידיות מצטיינות

לא רק אנליסט, שכזכור בלט לטובה ב־2010, מציג ביצועים חלשים. גם שתי קופות של אקסלנס שמחזיקות ברמת סיכון גבוהה יחסית לפי מדד קלי - אקסלנס תגמולים ואקסלנס ליאור - מציגות במאי תשואות שליליות של 1.1% ו־1.3% בהתאמה. קופת הגמל של ילין לפידות, שהיתה המצטיינת של 2010 וכן הצטיינה בביצועים ארוכי הטווח של שלוש וחמש שנים, מתברגת במאי ברף הנמוך מהממוצע. מתחילת השנה בולטות לרעה גם קופות הגמל של פסגות ודש עם תשואות שליליות.

למעשה הקופות המצטיינות של מאי ומתחילת השנה הן הקופות הסולידיות והקופות שהקפידו על פיזור גבוה.

בראשית השנה דיווח "כלכליסט" על מדיניות ההשקעה הצפויה של הגופים המוסדיים, שעליה הם נדרשים לדווח מדי שנה. הנתונים היו מפתיעים: התברר ששיעור החשיפה המתוכננת למניות ב־2011 היה גדול משמעותית לעומת החשיפה המנייתית של אותם גופים ב־2010. בראשית השנה הימרו מנהלי ההשקעות ללא ספק על האפיק המנייתי. הגדילה לעשות באותה עת קופת הגמל השנייה בגודלה בענף, תמר של כלל ביטוח, כשדיווחה על חשיפה מנייתית צפויה של 38% לעומת 33% ב־2010. כבר אז העריך "כלכליסט" כי "אם השוק יקבל תפנית שלילית מסיבה זו או אחרת, תעמוד המדיניות הזו במבחן לא פשוט".

אלא שמתברר כי לא רק היקף החשיפה המנייתית היה חשוב, אלא גם אופן ההקצאה של החשיפה לניירות ערך בין נכסים בארץ ובחו"ל. כך יצא שגוף כמו אנליסט, שאף שהימר בניגוד למגמה שחזה הענף והקטין חשיפה מנייתית, לא הצליח לבלוט בתשואות, בעוד שגוף כמו אלטשולר שחם הפגין ביצועי יתר בזכות פיזור רחב של אפיקי ההשקעה. אלא שכאמור חוסר הוודאות לגבי משבר החובות באירופה והנתונים המדאיגים על הכלכלה האמריקאית מעלים את השאלה האם גם אסטרטגיית הפיזור תצליח להושיע את קופות הגמל מהתשואות השליליות שהן מייצרות בעת האחרונה.

גורמים בענף מספרים כי הציבור מתחיל לגלות תסמינים שאותם חווה במשבר הגדול של 2008, ופונה לנציגי השירות של בתי ההשקעות בבקשה להסיט כספים לעבר אפיקים סולידיים. בהקשר זה יש לחזור ולציין כי קופות גמל ואף קרנות השתלמות הן השקעות ארוכות טווח, ויש לבחון את התשואות של הגופים השונים לאורך זמן, ולא על בסיס אירועים נקודתיים שעשויים לקבל תפנית בהמשך.