לבנות על הריט

המלחמה שמנהלים שר האוצר ונגיד בנק ישראל לריסון המחירים בשוק הדיור עלולה להקטין את האטרקטיביות של רכישת דירות להשקעה בישראל. קרנות הריט, שמעניקות חשיפה מפוזרת לשוק הנדל"ן המניב ומחלקות את רוב הכנסותיהן כדיבידנד, עשויות להוות אלטרנטיבה

פטיש חמש קילו - כך כינה שר האוצר יובל שטייניץ את תוכניתו החדשה למלחמה במחירים המאמירים של שוק הנדל"ן המקומי.

במסיבת עיתונאים שכינס באחרונה בישר שטייניץ כי בכוונתו לשנות את הדינמיקה בשוק הדיור באמצעות תוכנית הכוללת שני צעדים עיקריים, ובראשם ביטול הפטור ממס שבח על דירה להשקעה, כלומר על הדירה השנייה ומעלה. צעד זה שייכנס לתוקף ב־2013, אמור לדרבן משקיעים למכור את הדירה להשקעה שברשותם - ובכך להגדיל את ההיצע בשוק, מה שצפוי להוריד את רמת המחירים.

עם זאת, שר האוצר אינו היחיד ששולף פטישים. לצד הצעדים האחרונים שמקדם בנק ישראל במטרה להרגיע את שוק הנדל"ן, בימים אלה מוביל יו"ר ועדת הכלכלה בכנסת, ח"כ כרמל שאמה, יוזמה שלפיה המדינה תאפשר להשקיע באיגרות חוב צמודות לשוק הדיור כחלופה להשקעה בדירה. שאמה הסביר כי גם צעד זה יוביל להורדת המחירים בשוק, זאת לאחר שבשנתיים האחרונות עלו מחירי הדירות בישראל לשיאים חדשים, ורכישתן לצורכי השקעה הפכה לאטרקטיבית מתמיד.

הנתונים מדברים בעד עצמם: דו"ח השמאי הממשלתי הקודם אייל יצחקי, שפורסם לאחרונה, מגלה כי מאז הרבעון הראשון של 2010 עלו מחירי הדירות ב־15 הערים שנסקרו בו בשיעור ממוצע של 12.3%. נתוני בנק ישראל מחזקים את הטענה, ומצביעים כי ב־2010 קפצו מחירי הדירות ב־16% בממוצע.

הסיבה ל"התנפלות" על הדירות נובעת מכך שרכישת דירה להשקעה נתפסת בציבור כשהשקעה סולידית, המניבה תזרים הכנסות שוטף לצד עליית ערך ההשקעה לאורך זמן. בשלוש השנים האחרונות רכישת דירה הפכה למהלך אטרקטיבי במיוחד, לנוכח עליית המחירים וההשבחה הנמשכת בערך הנכס, לצד סביבת הריבית הנמוכה יחסית, המאפשרת מימון זול של הרכישה.

אלא שבדיקת הנתונים בשוק הנדל"ן הישראלי לאורך זמן מגלה כי בעשור וחצי האחרונים רשמו מחירי הדירות עלייה ריאלית שנתית נמוכה יחסית, כך שרוכשי הדירות להשקעה נאלצו להסתפק בשכר הדירה כמקור התשואה העיקרי שמעבר לעליית האינפלציה.

לא רק דירות

על רקע מציאות זו קיימת עוד אלטרנטיבה להשקעה בנדל"ן למגורים: השקעה במניות קרנות ריט (Real Estate Investment Trusts), המשקיעות בנדל"ן מניב. "השקעה בתחום הנדל"ן המניב בהחלט יכולה להיות אלטרנטיבה מוצלחת להשקעה בדירות", מסביר נועם פינקו, אנליסט הנדל"ן של בית ההשקעות פסגות.

לדבריו, תשואת ה־NOI (הכנסה בניכוי הוצאות תפעול) של נדל"ן מניב בישראל גבוהה משמעותית מתשואת דירות להשקעה, וזאת מכמה סיבות: המשק הישראלי במצב כלכלי מצוין ולכן אין חשש מירידת מחירים בתחום הנדל"ן המניב, ההכנסות מהשקעה בענף זה צמודות מדד והסיבה האחרונה היא שבניגוד לתחום המגורים, בשלב זה אין בארץ חשש מבועה בשוק המניב.

עיון בדו"ח הסוקר את שיעורי התשואה מנכסים מניבים שפרסם השמאי הממשלתי בנובמבר 2010 עבור המחצית הראשונה של 2010 מגבה את דבריו של פינקו. מהדו"ח עולה כי שיעור התשואה, שהוא היחס בין ההכנסה השנתית מהשכרת הנכס המניב לבין שוויו, עמד במחצית הראשונה של 2010 על 8.4% בנכסי משרדים, 8.5% בנכסים מסחריים ו־9% בנכסי תעשייה. שיעור תשואה זהה נרשם בקרב נכסים אלו גם ב־2009. לשם השוואה, בעשור האחרון הסתכמה התשואה הריאלית על דירות להשקעה בתל אביב בטווח של 4%–6%.

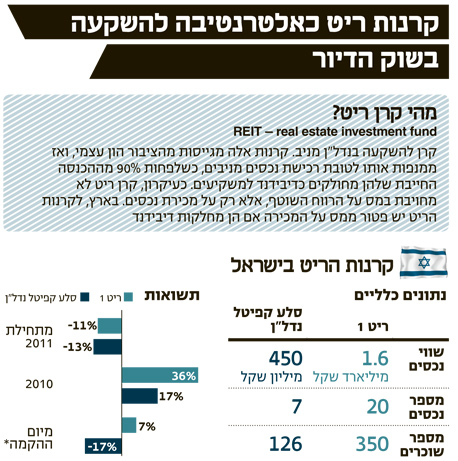

אז מהן קרנות ריט ואיך הן פועלות? המושג "קרן ריט" נולד בארצות הברית בתחילת שנות השישים מטעמים חברתיים, כדי לאפשר לציבור הרחב להשקיע בנדל"ן מניב.

בין 1970 ל־1986 הוקמו ונסחרו בארה"ב 50 קרנות ריט סחירות בלבד, לעומת 153 קרנות ריט נסחרות הקיימות היום בארה"ב בעלות שווי מצטבר של 429 מיליארד דולר. "מדובר בקרנות שמגייסות מהציבור הון עצמי, וממנפות אותו לטובת רכישת נכסים, כשלפחות 90% מההכנסה החייבת מחולקת כדיבידנד", מסביר פינקו. "קרן ריט לא מחויבת במס על הרווחים השוטפים אלא רק על מכירת נכסים. עם זאת, המשקיע צריך לזכור כי הקרן עצמה פטורה ממס - ולא הדיבידנד שהוא מקבל ממנה".

גם בישראל

קרנות ריט שנסחרות בבורסה קיימות גם בישראל, אולם בצמצום. הקמת קרנות ריט התאפשרה בישראל רק בשנת 2006, עת נכנס לתוקף תיקון 147 לפקודת מס הכנסה המגדיר את מודל הריט הישראלי כקרן נאמנות הפטורה מתשלום מס.

משקיע המעוניין להשקיע בריט עושה זאת באמצעות רכישת מניית הקרן הנסחרת בבורסת תל אביב. זו מניה רגילה עם מאפיינים של אג"ח, שכן המשקיעים מקבלים תשואה בזמנים קבועים - בצורת דיבידנד רבעוני או שנתי. מאז 2006 הוקמו בישראל רק שתי קרנות ריט, כשעל פי החוק, הן מוגבלות להשקיע עד 25% משווי הנכסים שלהן בחו"ל, מגבלה המחייבת אותן להחזיק 75% מהיקף נכסיהן בשוק המקומי. בפועל, כל ההשקעות של קרנות הריט הישראליות הן בארץ.

מאפיין נוסף של קרנות ריט הוא מגבלת המינוף. בארץ הן מחויבות, על פי חוק, לשמור על רמת מינוף שאינה עולה על 60% מהמאזן שלהן. בנוסף לכך, בקרנות הריט בישראל אין בעל שליטה, וכדי למנוע שליטה אבסולוטית של גורם אחד, הוטלה מגבלה על היקף האחזקות של משקיע בודד בקרן ושל חמשת המשקיעים הגדולים בה.

על פי רוב, משתמשות קרנות הריט בשכר הדירה שמניבים נכסיהן, בין היתר לשם פירעון האג"ח והתחייבויותיהן האחרות, כשאת היתרה הן מעבירות כדיבידנד למשקיעים באופן שוטף.

יתרון נוסף המגולם בהשקעה בקרן ריט הוא האפשרות ליהנות מגורמים מקצועיים שמבצעים עבור המשקיע הקטן את הליך איתור ורכישת הנכס וניהול הנכסים באופן שוטף ומקצועי. מכיוון שהשקעה בקרן ריט מבוצעת באמצעות רכישת מניותיה, הרי שההשקעה בה מאפשרת השקעה בנדל"ן מניב אבל בצורה נזילה מאוד.

מנגד, אותה נזילות עומדת לקרנות הריט גם לרועץ, שכן המניות חשופות לתנודתיות בשווקים הפיננסיים. כתוצאה מכך, משקיעים עשויים להעדיף השקעה ישירה בנדל"ן מניב שנחשב ליציב יותר.

ואולם גורמים בשוק הנדל"ן בארץ סבורים כי בטענה ליציבות של הנדל"ן הריאלי קיים עיוות מסוים משום שהמחירים נקבעים על ידי שמאים ולא במסחר יומי. "קרנות ריט בטווח הקצר הן מניות ובטווח הארוך - נדל"ן. השקעה בריט, כמו גם בנדל"ן ריאלי, מתאימה רק לשחקנים של הטווח ארוך", הם אומרים.

בבואנו להשוות בין קרנות הריט לחברות הנדל"ן המניב הפועלות בישראל, נחשבות רוב קרנות הריט כבעלות סיכון נמוך יותר מחברות הנדל"ן המניב בעיקר בשל מגבלת המינוף. כך למשל, גם בשיא משבר האג"ח בישראל בסוף 2008 לא עברה תשואת האג"ח (לפדיון) של קרן ריט 1 את רמת ה־7.5% - רמה המאותת על ביטחון המשקיעים כי החברה תעמוד בהתחייבויותיה. גם הדירוג של הקרן לא ירד בניגוד למגמה בשוק, ומיד בתום המשבר אף עלה.

המצב בארה"ב

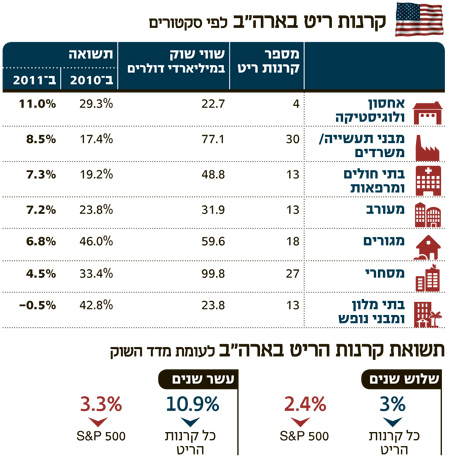

בארה"ב קרנות הריט הן המשקיע הגדול ביותר בנדל"ן מסחרי. 15% מסך ההשקעות בשוק הנכסים המניבים האמריקאי הם של קרנות אלו, ש־139 מביניהן נסחרות בבורסת ניו יורק (NYSE).

מהסקירה החודשית שפרסם איגוד קרנות הריט האמריקאי NARIET לחודש אפריל, עולה כי עבור שנת 2010 חילקו קרנות הריט האמריקאיות דיבידנד (מצטבר) של 15.1 מיליארד דולר, וכי היקף המסחר הממוצע היומי שלהן הסתכם ב־3.9 מיליארד דולר (נכון למרץ 2011).

שוק הריט נחשב לתוסס בארה"ב, ומתחילת 2011 בוצעו רק בתחום זה הנפקות ראשונות בהיקף של 940 מיליון דולר, זאת לצד הנפקות משניות וגיוסי חוב בהיקף של 15 מיליארד דולר נוספים. יחס החוב למאזן הממוצע של קרנות הריט הציבוריות הסתכם בסוף 2010 ב־49.3%, ולכן הן לא ממונפות יתר על המידה.

רוב קרנות הריט בארה"ב הן של נכסי משרדים ונדל"ן מסחרי, תחום הזוכה לעדנה בעיקר בארה"ב. כך, לדוגמה, מאז נקודת השפל של מאי 2009 ועד לחודש שעבר, זינקו מחירי הנדל"ן המסחרי בארה"ב בשיעור של 42%, ומחקו כשני שלישים מהירידה בשווי שלהם בתקופת המשבר העולמי.

זיו ספיר, מנהל דסק השקעות חו"ל ודסק לקוחות פרטיים במגדל שוקי הון, מסביר: "נכון להיום, שוק הנדל"ן בארה"ב נמצא בשפל היסטורי, כאשר קרנות הריט מאפשרות למשקיע הקטן להשתתף ברווחים מנדל"ן מניב. בנוסף, רוב קרנות הריט האמריקאיות מחויבות לשלם למשקיעים בהן כמעט 100% מהכנסתן כדיבידנד".

לדבריו, היקף הנכסים הגדול של הנכסים שבהן מחזיקות הקרנות מספק פיזור נאה לסיכון, שעולה ככל שהמשקיע חשוף ליותר קרנות.

בקרנות הריט אין הגבלת מינימום על סכום ההשקעה, וזהו יתרון בולט לעומת השקעה בנדל"ן, שמחייבת לשלם מאות אלפי שקלים לפחות על השקעה בנכס מניב.

את קרנות הריט האמריקאיות ניתן לרכוש ישירות בבורסות בארה"ב, או באמצעות קרנות סל (ETF) שעוקבות אחרי מדדי הריט, כמו REIT ETF (סימול: RWR) שעוקבת אחרי חברות ריט הנסחרות בדאו ג'ונס. מתחילת 2011 השיאה קרן הסל RWR תשואה של 10.1%, וממרץ 2009, נקודת השפל של המשבר העולמי, רשמה זינוק של 90%. עם זאת, הקרן עדיין רחוקה ב־50% מהשיא שלה, כך שיש לה עוד לאן לשאוף.

אופציות השקעה אחרות הן קרן הריט Vanguard REIT Index (סימול: VNQ) שעוקבת אחרי מדד MSCI US REIT וזינקה ב־2010 בשיעור של 27%. קרן הריט iShares Dow Jones US Real estate index (סימול IYR) טיפסה מתחילת השנה ב־11%, ובשנה שעברה הניבה מנייתה תשואה של 26%.