"החשיפה לחו"ל נועדה להגן על המשקיעים"

גילעד אלטשולר מסביר את האסטרטגיה שבזכותה קופות הגמל של אלטשולר שחם השיגו בחודש אפריל תשואה של 0.7% - הגבוהה ביותר בענף. קופות הגמל של אנליסט, שחשופות פחות להשקעות מעבר לים, הציגו באפריל תשואות שליליות ונמצאות בתחתית הטבלה

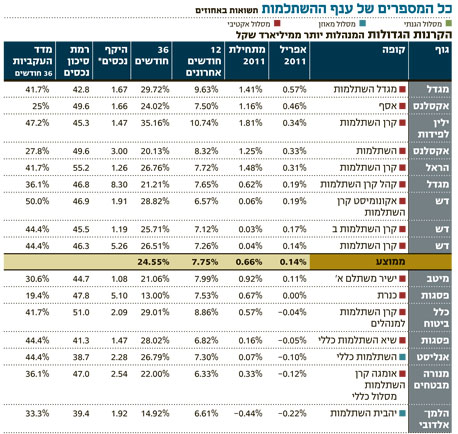

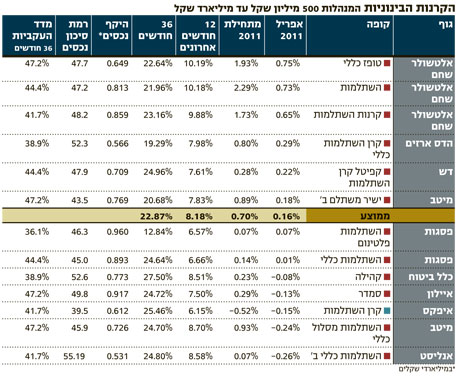

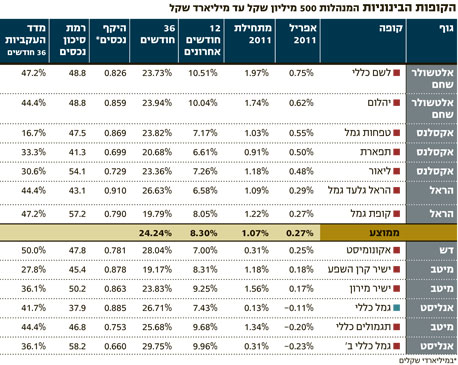

קופות הגמל ממשיכות לדשדש בתשואות גם בפתח הרבעון השני של 2011. קופות הגמל הגדולות בענף הציגו באפריל תשואה אפסית של 0.05%, ואילו קרנות ההשתלמות הציגו תשואה מעט גבוהה יותר של 0.15%, כשברקע מדד ת"א־100 איבד באפריל כ־1% ואילו איגרות החוב הצמודות רשמו עלייה של כ־0.6%.

ארצות הברית המשיכה להפגין ביצועים עודפים על השוק המקומי והמעורער על רקע האירועים במזרח התיכון. מדד S&P 500 עלה באפריל בשיעור של 2.8%, וחידד את הערכות מנהלי ההשקעות כי המדדים בחו"ל יציגו תשואה עודפת על השוק המקומי. גופי הגמל עם החשיפה הגבוהה לחו"ל, וכן הגופים הסולידיים יותר, רשמו תשואה עודפת משמעותית על המתחרים, בדומה לחודש מרץ.

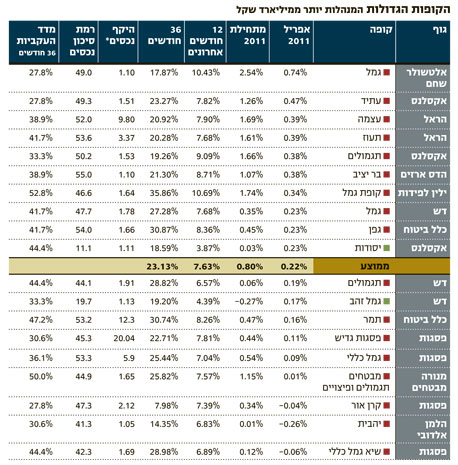

קופות הגמל וקרנות ההשתלמות של בית ההשקעות אלטשולר שחם מובילות את טבלת התשואות, כשקופת לשם מציגה תשואה של 0.75% ואילו קופת אלטשולר שחם גמל כללי מציגה תשואה של 0.74%. גם קרנות ההשתלמות הגדולות של אלטשולר הציגו תשואות דומות. קרן ההשתלמות מגדל השתלמות של מגדל, המחזיקה גם היא בחשיפה גבוהה לחו"ל, רשמה תשואה של 0.57%.

אחרי אלטשולר בולטות הקופות של בית ההשקעות אקסלנס, לאו דווקא בזכות החשיפה שלהן לחו"ל. קופת אקסלנס טפחות, למשל, שרשמה תשואה של 0.55%, מחזיקה בחשיפה לחו"ל בשיעור של כ־20% לעומת חשיפה של כמעט 45% בקופות של אלטשולר שחם.

לדברי יורם מנחם, מנכ"ל קופות הגמל של אקסלנס, מה שתרם, בין השאר, לתשואה היה חשיפה נמוכה של קופות אקסלנס לדולר. החשיפה למט"ח של קופת טפחות עמדה על 9.4% לעומת חשיפה של 26.15% בקופות אלטשולר. בנוסף, קופות אקסלנס מחזיקות בשיעור נמוך יחסית של מניות בהשוואה למתחרות - כ־30% - בעוד שבקופות אחרות מגיע שיעור החשיפה למניות גם ל־40%.

קופות הגמל וקרנות ההשתלמות של אנליסט, שבלטו לטובה ב־2010, בלטו באפריל לרעה. קופת הגמל של אנליסט רשמה בחודש החולף תשואה שלילית של 0.1%, ואילו קופת הגמל כללי ב' המחזיקה ברכיבי סיכון גבוהים יותר רשמה תשואה שלילית של 0.23%, הנמוכה ביותר מבין הקופות הבינוניות. הסיבה המרכזית לכך היא החשיפה המאוד נמוכה של אנליסט ביחס לשוק להשקעות בחו"ל (החשיפה של קופת הגמל הכללית של אנליסט לחו"ל עומדת על 4.8% בלבד).

באנליסט שומרים כבר תקופה ארוכה על עמדה דפנסיבית יחסית לשוק, עם שיעור נמוך יחסית של מניות לעומת הממוצע הענפי. שיעור המניות בקופת אנליסט גמל כללי עומד על 25% בלבד, בעוד שקופת הגמל כללי ב' של אנליסט, המכוונת לחוסכים מעט יותר ספקולטיביים, עומדת על כ־41%, שיעור גבוה יחסית לקופה הכללית השנייה של אנליסט, אך לא רחוק ממתחרים מסוימים בשוק.

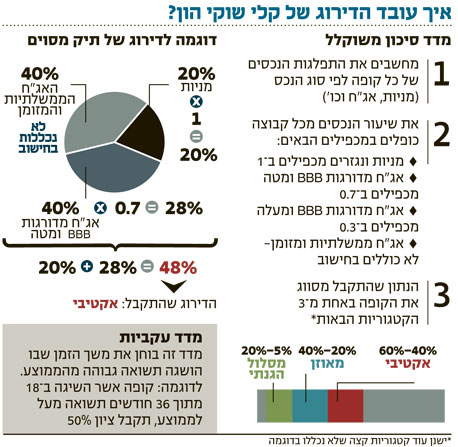

מנתוני מדד קלי שוקי הון עולה כי רמת סיכון הנכסים של תיקי הגמל עלתה ב־12% החודשים האחרונים בשיעור של 4% בלבד, נתון שאינו גבוה במיוחד, שייתכן מאוד שמקורו בעלייה בשוקי המניות ובאג"ח המסוכנות ולא בהגדלת רמות הסיכון.

גילעד אלטשולר, מנכ"ל משותף בבית ההשקעות אלטשולר שחם, מדגיש כי הוא לא יוצא להשקעות בחו"ל בגלל שהוא מעריך שהשוק בחו"ל יעשה תשואה עודפת של אחוזים בודדים, כמו שקורה היום. "החשש שלי הוא שיקרה משהו ענק, כמו שקרה בישראל בעקבות האינתיפאדה ב־2002, ואז השוק המקומי יירד פתאום ב־50% בעוד שבחו"ל לא יקרה כלום. אם, למשל, יכריזו על מדינה פלסטינית בספטמבר, העולם עלול לבודד אותנו, וזה תרחיש שהוא לא בלתי הגיוני. כרגע לא ברור אם השוק בישראל יעשה תשואה עודפת על זו של חו"ל, אז בשביל התרחיש הלא אופטימי אני רוצה להגן על הלקוחות ולצאת יותר לחו"ל. ביציאה לחו"ל אני לא מסכן 3% מהתשואה השנתית. הרי בדיוק כמו שאני יכול להשקיע בשופרסל בארץ, אני יכול להשקיע בוול־מארט, וכמו שישנה פז בישראל, יש חברות זיקוק בחו"ל".

מצב החוב של ארה"ב לא מטריד את אלטשולר. "הורדת אופק הדירוג של ארה"ב מצחיקה אותי. הרי אם ארה"ב לא תשלם את חובותיה, כל המערכת הפיננסית העולמית תקרוס, והשאלה איפה להשקיע תהפוך לחסרת משמעות. אני אצטרך אז לקנות כבשים ופרות ללקוחות כי יהיה רק סחר חליפין. ארה"ב היא הבסיס של הכלכלה, ולהגיד שהיא לא תשלם חובות, זה כמו להגיד שמחר לא תזרח השמש".

אלטשולר לא מודאג גם ממצב החוב באירופה. "לפי איך שהתשואות נראות היום, ברור שאת יוון יש להפריש החוצה מהאיחוד האירופי, אבל ההבדל בין המשבר הקודם של יוון למשבר הנוכחי הוא שהאירופים באו אליו מוכנים. יש להם תוכניות מגירה מה לעשות בתרחיש פסימי מבלי להרעיד את השוק, והם יידעו לנטרל את הפצצה הזו".

אלטשולר, שמשקיע הרבה מהתיק גם באג"ח של מדינות וחברות מחו"ל, כועס על השיטה של משרד האוצר שבה יש סולמות דירוג מקומיים מול בינלאומיים. "הדירוג הממוצע של האג"ח שבהן אנחנו משקיעים בחו"ל עומד על A, וזה דירוג מאוד גבוה. נתוני משרד האוצר חוטאים בגדול. צריך להבין שאם אני משקיע באג"ח בחו"ל שמדורג BBB, זה שווה ערך לדירוג המקומי של חברת חשמל. צריך להשוות את סולמות הדירוג".

מבדיקת מדד העקביות של קלי שוקי הון, המציג את שיעור הפעמים שבהן רשמה הקופה תשואה עודפת על הממוצע הענפי, עולה כי נתוני העקביות שעמדו על 60%–70%, הולכים ומתכנסים לרמה מקסימלית של 50%. המשמעות היא שגם הגופים הטובים העומדים בראש טבלת העקביות מתקשים להכות את הממוצע באופן עקבי יותר מ־50% מהזמן. בקלי מעריכים כי ההסבר לכך הוא הגמישות הנדרשת בשינוי הפוזיציה בשוק עולה ושוק יורד.

ב־12% החודשים האחרונים השוק התכנס לתשואות ממוצעות שנתיות של 6% לעומת 10%–15% בשנים קודמות (למעט 2008). קופות הגמל של דש שהציגו עקביות של יותר מ־70% בשנים 2007–2010, ירדו ל־50% בשנים 2008–2011. קופות הגמל של ילין לפידות הציגו בין 2007 ל־2010 עקביות של 66.7% לעומת עקביות של 52% בשנים 2008–2011. גם העקביות של קופות אלטשולר ירדה מ־64% בשנים 2007–2010 ל־47% בשנים 2008–2011.