השורה התחתונה - 13 איומים אסטרטגיים על המשקיע הישראלי

פיחות של השקל, בועה בשוק הקונצרני והעלאות ריבית ברחבי העולם הם רק חלק מהאיומים המסכנים את תיק ההשקעות ב־2011. מנהלי מערכי הייעוץ של הבנקים ממפים עבור כלכליסט את הסיכונים ומציעים דרכים להתמודד עימם

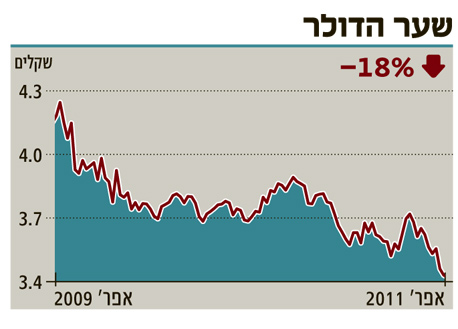

1. פיחות פתאומי וחד בשקל

השקל דוהר ולא נראה שיש מי שיעמוד בדרכו. גם המבוגר האחראי, בנק ישראל, שב ומבהיר שאין ביכולתו לבלום את מגמת הפיחות בדולר בעולם ולכן הוא מתיימר למתן רק שינויים חדים לתקופות קצרות בשער הדולר בארץ.

השקל מוכיח עוצמה נדירה בשל הפרשי הריביות שנוטים לטובתו, אך גם בזכות איתנותה המרשימה של הכלכלה הישראלית שמעודדת השקעות זרות ומחזקת את המטבע המקומי.

די להתבונן בשבחים שאנו קוצרים אצל קרן המטבע העולמית וארגון ה־OECD כדי להבין זאת. איכויותיה של כלכלת ישראל בולטות עוד יותר כשמדינות מתחרות באירופה ששקועות עמוק בבוץ.

לעת עתה לא מסתמן שינוי של ממש במגמה, אך המשק וקברניטיו יתקשו להשלים עם המכה לאורך זמן. שער חליפין של 3.2־3.3 שקלים לדולר כבר יהיה מוגזם והחשש מפיחות פתאומי הולך וגדל.

ניסיון העבר מוכיח כי פיחות בשקל יכול להתרחש בפתאומיות ובמהירות בעקבות הידרדרות ביטחונית לא צפויה, התחזקות בדולר בעולם על רקע משבר גלובלי חדש - או שאפילו הבנק הפדרלי המרכזי יפתיע עם העלאת ריבית מהירה.

שער חליפין של ארבעה שקלים לדולר לא יפתיע במצב כזה, וכל מי שהשקעתו ונכסיו רגישים לפיחות חד בשקל – יחוש זאת במהרה על בשרו.

איך להגן על תיק ההשקעות? אלו שחשופים לשקל יכולים לנקוט צעדים כמו גידור המטבע, לצד הגדלת המרכיב הצמוד לדולר.

בנוסף, השקעה בחו"ל תרחיב את הפיזור והמגוון בתיק הנכסים הכספיים של המשקיע ותציב בפניו הזדמנויות השקעה נוספות בהתאם לצרכיו ולתמהיל הסיכונים שלו. בכל מקרה, יש לגלות ערנות ולא להתרגל למגמה אחת בשקל.

2. ירידה פתאומית בקצב האינפלציה

בדומה למדינות רבות בעולם, גם ישראל נמצאת בסביבת אינפלציה עולה. בארבעת החודשים האחרונים עלתה האינפלציה בשיעור שנתי של 6%-7%, וציפיות האינפלציה נמצאות במגמת עלייה. בינתיים נראה שהעלאת הריבית החדה לא שינתה את התמונה, והאיום על יעד האינפלציה שריר וקיים. כתוצאה מכך, רבים מצטיידים בנכסים צמודי מדד, כולל אג"ח ממשלתיות וקונצרניות.

כיום מתייחסים בשווקים פחות לגורמים שיכולים להביא לירידה מהירה ומפתיעה בקצב האינפלציה. "החשודים המיידיים" הם ירידה חדה במחירי הסחורות בעולם ובמחירי הדיור בארץ. בשני המקרים, מדובר בשווקים שעלו בחוזקה בשנתיים־שלוש האחרונות, ולשניהם משקל גבוה במדד (כמעט 50% יחדיו).

לגבי שוק הדיור, משרד האוצר מזהה זה זמן מגמת ירידה במחירים ובפעילות. מדובר בשוק עם היצע קשיח לטווח קצר, ולכן לא יהיה מה שיבלום ירידה חדה בביקוש.

המשך העלאת הריביות בעולם יקטין את האטרקטיביות של הסחורות כהשקעה אלטרנטיבית לשווקים הסולידיים. מחירי הסחורות עלולים גם לצנוח - במיוחד מחיר הנפט, שעשוי לרדת כשהמצב הביטחוני הגלובלי יירגע.

איך להגן על תיק ההשקעות? מי שנותן סיכוי לירידה חדה בקצב האינפלציה יכול לתת משקל עודף לנכסים שקליים לא צמודים, תוך התמקדות בנכסים בריבית קבועה, ובמידת הצורך - התאמת טווח הפדיון.

מאיר טיבי, מזרחי טפחות

3. תמחור מנופח של השוק הקונצרני

גורם סיכון ששב ועלה בשנה האחרונה הוא המרווח שנוצר בין מחירי האג"ח הקונצרניות לממשלתיות. טרם המשבר ב־2008 נסחרו האג"ח הקונצרניות בעלות הדירוגים הגבוהים במרווח של כ־1.6% מהממשלתיות במח"מ זהה; ואילו האג"ח בדירוגים הנמוכים יותר נסחרו בפער של כ־3% מהאג"ח הממשלתיות.

באותם ימים פנו חברות רבות לגיוס חוב בבורסה. ההיענות להנפקות היתה גבוהה למרות שחלק מהחברות המגייסות היו בעלות חוסן פיננסי נמוך. התוצאה היתה שהחברות הצליחו לגייס חוב בעלויות נמוכות מבלי להעניק כל בטוחות לבעלי החוב. משבר האשראי הפך את הקערה על פיה: חלה עליית תשואות חדה באג"ח הקונצרניות ונוצרו מרווחי תשואות גדולים לעומת הממשלתיות. התשואות הגבוהות הקשו על חברות בעלות נזילות נמוכה למחזר את חובן.

לאחר המשבר חל תהליך הדרגתי של ירידת תשואות - הנמשך עד היום - אולם כיום נראה כי מרווחי התשואות של האג"ח הקונצרניות ניצבים ברמה דומה לרמתם לפני המשבר. גם אם מניחים שישראל נהנית מאיתנות פיננסית גבוהה יחסית, נדמה שתמחור הסיכון הכרוך בהשקעה באג"ח הקונצרניות אינו ריאלי ובוודאי שנמצא בחסר. נסייג את דברינו ונאמר כי חברות רבות המנפיקות היום חוב עושות זאת תוך מתן התניות פיננסיות ושעבודים. עם זאת, במקרים רבים השעבודים חלשים. נראה אפוא כי רמת הסיכון הטמונה בשוק הקונצרני עולה שוב.

איך להגן על תיק ההשקעות? בהשקעה באג"ח קונצרניות לקצר את המח"מ לעד שלוש שנים. מלבד זאת, יש לתת את הדעת לרמת המינוף, לשיעבודים הניתנים וליכולת החזר החוב של החברה.

4. העלאת הריבית בעולם

משבר האשראי שנחת במלוא עוצמתו בספטמבר 2008 גרם לירידה בסביבת הריבית בעולם, ובנקים מרכזיים בעולם חתכו את הריבית המוניטארית כדי להתמודד עם האתגרים החדשים - אך מאז נראה כי הכלכלה העולמית נמצאת במגמת שיפור מתמשכת. כעת נדרשים הבנקים המרכזיים לזהות מהו הרגע הנכון שבו תהליך ההבראה מספיק מבוסס, כדי להתמודד עם שינוי כיוון במדיניות המוניטארית באמצעות סיום תוכניות חירום שונות והעלאות ריבית מעבר לרמות הנמוכות והחריגות כיום. גם עליות מחירי הסחורות וחומרי הגלם מהוות זרז נוסף לתהליך העלאת הריבית הבלתי נמנע.

איך להגן על תיק ההשקעות? הסיכון המרכזי לתיק ההשקעות בעליית הריבית הוא עלייה מקבילה של התשואות במשק. למחזיקי אג"ח, עליית תשואות מתורגמת לירידה במחיר האיגרות, ולכן ערך אחזקותיהן נפגע. כדי להקטין את הפגיעה, יש להימנע מהשקעה באיגרות ארוכות ומומלץ לקצר את המח"מ לטווח בינוני (3–6 שנים לפדיון).

שמואל זלוטניק, בנק לאומי

5. פגיעה בצמיחה הגלובלית

ירידה בשיעור הצמיחה הגלובלית, בין היתר כתוצאה מהמשך משבר החובות האירופי, זינוק במחירי הסחורות והנפט או האיום המשמעותי ביותר - הפסקת ההרחבה הכמותית בארה"ב שתפגע בשוקי הנדל"ן והתעסוקה האמריקאיים, עלולה להיות אחד האיומים המשמעותיים ביותר על שוק המניות.

אם תרחישים אלו יתאמתו, ההשלכה על השוק בישראל תהיה ירידה בשיעור הצמיחה המקומי שתעצור את קצב העלאות הריבית, דבר שיגרום למשקיעים להסיט כספים לאפיקים מסוכנים פחות.

איך להגן על תיק ההשקעות? ירידה בצמיחה תשפיע לשלילה על תיק השקעות שבו החזיק המשקיע אחוז גבוה במניות, ותשפיע לחיוב על תיק שבו יש ריכוז גבוה יותר של אג"ח ממשלתיות.

מכיוון שקשה לבצע חיזוי מדויק של השווקים, מומלץ לאזן ולפזר את ההשקעה בין שוק האג"ח לשוקי המניות. באפיק המנייתי כדאי לכלול מניות מקומיות ומניות זרות ובאפיק האג"חי לבחור גם אג"ח ממשלתיות וגם אג"ח קונצרניות.

6. הופעתו של ברבור שחור

האיום הקשה ביותר לחיזוי הוא הופעתו של ברבור שחור (מונח שעלה לכותרות בעקבות ספרו של פרופ' נסים טאלב), שאיננו יודעים מה טיבו והיקפו ואיננו יכולים לדעת מהיכן או מתי יגיע.

אירועי הברבור השחור אמנם אינם צפויים מראש, אך בפרספקטיבה של זמן לרובם המכריע של אירועים אלה אין השפעה מהותית על שוקי המניות בטווח הארוך למרות שמבחינה פיננסית, הם נכנסים מהר מאוד לדפי ההיסטוריה.

ההשפעה של אירועי ברבור שחור ניכרת בעיקר בטווח הזמן הקצר — שבו כללי המשחק באמת משתנים - אך אם בוחנים את שוקי המניות בטווחים של שבוע, שלושה חודשים וחצי שנה מאז הופעתם, מגלים כי שוק המניות התאזן.

איך להגן על תיק ההשקעות? לבנות את תיק ההשקעות באופן מבוזר ומאוזן, תוך התאמה לרמת הסיכון של הלקוח. תכנון נכון של התיק יאפשר ללקוחות להתמודד עם ברבורים שחורים, ולעבור גם את האירועים הבלתי צפויים בשלום.

7. חשיפה גבוהה מדי לשוק המניות

בתקופה שבה אין אלטרנטיבה אטרקטיבית לתשואה, משקיעים מסיטים כספים מאפיקים סולידיים לשוקי המניות בחיפוש אחרי התשואה העודפת.

בתקופה של העלאות ריבית, כמו זו שאנו נכנסים אליה היום, יתחולל תהליך שבו השווקים הסולידיים יתחילו להוות אלטרנטיבה לשוק המניות ככל ששיעור הריבית בארץ ובעולם יעלה. תהליך זה יביא לעלייה בתשואות בשוק איגרות החוב לצד ירידה בשוקי המניות, שכן יותר משקיעים יעברו משוק המניות לשווקים הסולידיים ויעדיפו להסתפק בתשואות של האג"ח. כך היה במפולת ב־ 1994, 2001 וב־2008.

איך להגן על תיק ההשקעות? כשאחוז המניות מכלל הנכסים של הציבור יגיע לאזור ה־30%, זוהי כבר רמה המתחילה לאותת למשקיע שכדאי לו לצמצם את החשיפה בתיק ההשקעות שלו לשוק המניות, כיוון שכפי הנראה מדובר בגאות טרם מפולת בשוק המניות. כיום, אגב, מחזיק הציבור הישראלי 26% מתיק הנכסים שלו במניות.

גדי מרץ, בנק דיסקונט

8. בועת האינטרנט

ההתפשטות המהירה של הרשת בגרסת ה־UGC (תוכן שנוצר על ידי המשתמש) הפכה גולשים שהעלו קובץ וידיאו ליוטיוב לכוכבים, ואף סייעה לנשיא המדינה החזקה בעולם להיבחר. קרנות הון סיכון רבות זיהו את הטרנד, והן מוכנות לשלם סכומים אדירים כדי לרכוש נתח בחברות הפועלות בתחום הרשתות החברתיות ושעדיין לא הונפקו, כמו טוויטר, פייסבוק ועוד. החברות, מצדן, מנסות לדחות את הנפקתן ככל שניתן כדי ליהנות מהקושי לתמחר את שוויין.

כתוצאה מכך התפתחו זירות מסחר חלופיות שבהן ניתן לרכוש מניות של חברות כאלו, בדרך כלל מעובדים או ממשקיעים פרטיים. אם מגמה זו תימשך, עלולה להתפתח בועה שאנו עשויים לשלם עליה בעתיד.

איך להגן על תיק ההשקעות? התפוצצות בועת הייטק נוספת צפויה לפגוע בעיקר בסקטור הטכנולוגיה, שנהנה לאחרונה מתשואות יתר מהותיות. כדי לפזר סיכון זה ניתן להסיט השקעות לסקטור הצריכה, הפרמצבטיקה והפיננסים.

9. התרחבות המשבר במזרח התיכון

גל המחאה בעולם הערבי החל בתוניסיה בשלהי 2010, ומיד לאחר מכן התפשט למצרים, לוב ואפילו לסוריה השכנה. אבן דרך היסטורית במהפכות אלו שמורה לרשת הפייסבוק, ששימשה כמקום מפלט לאזרחים רבים שהשלטון רמס אותם במשך עשרות שנים, וסייע להם להתחיל גל זועם של מחאה.

בתקופה הנוכחית ישראל נחשבת לאי של יציבות במזרח התיכון, אולם עלינו להיות מודעים להשלכות האירועים במדינות השכנות. אם תתרחש תפנית כלשהי לרעה בסיכון הגיאו־פוליטי של ישראל, האפיק שייפגע הוא האפיק המנייתי המקומי, משום שאירועים כאלו ישפיעו על רווחיות החברות שמהוות מרכיב מהותי בו. לכן כאשר קיים צפי שרווחים עתידיים של חברה יקטנו, המגמה תורגש גם במניותיה.

איך להתמודד ולהגן על תיק ההשקעות: להסיט חלק מהמרכיב המנייתי לשווקים זרים ובראשם ארה"ב, שמושפעים באופן מינורי מאירועים כאלו.

דן סער, הבנק הבינלאומי

10. ריכוזיות יתר של תיק ההשקעות

עד כמה שהדבר נשמע בנאלי, כל נכס פיננסי הנסחר בבורסה טומן בחובו סיכון כלשהו.

למרות תזכורות רבות מן העבר, נדמה שברגע האמת, לא מעט משקיעים בשוקי ההון שוכחים שגם איגרת חוב ממשלתית - הנתפסת כמכשיר השקעה סולידי - היא נכס פיננסי שנסחר בבורסה ומגלם תנודתיות שיכולה לגרום להפסדים בתיק ההשקעות.

לכן, הסיכון הגדול ביותר הנשקף לתיק ההשקעות הוא בחשיפה ממוקדת לאפיק מסוים. כאשר ההשקעה אינה מפוזרת בין האפיקים השונים, וכאשר התיק ממוקד בניירות ערך השייכים לקטגוריה ספציפית, רמת הסיכון של התיק עולה.

לא פעם נוצרת אשליה שכאילו התיק שומר על פיזור השקעות מכיוון שהוא נחלק בין ניירות ערך שונים. אבל אם הניירות מתנזקים לאפיק השקעה אחד, מובן שאין פיזור נכסים.

האשליה הזו נוצרת על פי רוב בתיקים של לקוחות שמרניים, הנוטים לבחור אפיק השקעה אחד וסולידי, כדי שלא לסכן את כספם. כל עוד ההשקעה מניבה רווחים, התמהיל נשאר על כנו.

איך להגן על תיק ההשקעות? בכל רמת סיכון צריך לזכור כי המשמעות של סיכון עשויה להתבטא לעתים בהפסד, ולכן מומלץ להתאים את התיק לאופיו של המשקיע ולכושר הסיבולת שלו במקרים בהם ערך התיק יורד.

לאחר מכן, במצבים שבהם נרשמות ירידות בשווקים צריך לשמור על קור רוח - לא לפעול מהבטן, להתעלם מהאפקטים הפסיכולוגיים ולהפעיל חשיבה רציונלית ככל הניתן.

11. היצמדות להשקעה - כושלת או מצליחה

כאשר לקוח מנהל באופן עצמאי את תיק ההשקעות שלו, בין אם לגמרי לבד ובין אם בסיועו של יועץ ההשקעות או חבר "מומחה" , תחושת הבעלות וההזדהות עם הנכסים הנבחרים היא גבוהה. קורה לא פעם שאנחנו נתקלים באמירות סובייקטיביות על ניירות ערך כמו למשל "המניה שברחה לי", "האג"ח שעשתה לי עבודה טובה" וכדומה. נראה שבנפשו של כל משקיע קיימים נטייה או צורך להאניש את ההשקעה ולהיקשר אליה.

אבל חשוב לשמור על העקרונות המנחים בבחירת הנכסים להשקעה, ואין להתאהב בהשקעות רווחיות ולשמור עליהן רק כי הן הניבו תשואה יפה. אחת האמירות הידועות בשוק ההון היא שחזיר קטן מטפחים, אבל חזיר גדול שוחטים. נטייה בולטת נוספת היא להגן בחירוף נפש על השקעות מפסידות - הרי נפילה תמיד כואבת ואף אחד לא אוהב להפסיד. אבל ככה זה בשוק ההון: לפעמים מרוויחים ולפעמים מפסידים, וצריך לדעת מתי "לחתוך הפסדים" ולעבור להשקעה הנכונה הבאה.

איך להגן על תיק ההשקעות? צריך לדעת לקטוע הצלחות במועד ו"לקחת רווחים הביתה". טעות גדולה היא להיצמד להשקעות מפסידות ולחכות שיחזרו לעצמן, או להחליט למכור אותן רק אחרי שלפחות החזרנו "את קרן ההשקעה". שיקולי ההשקעה צריכים להתבסס על תחזיות קדימה ולא על בסיס ביצועים היסטוריים. יש להשתמש ב־Stop loss, שהוא כלי חשוב לניהול תיק ההשקעות. כך ננטרל את המעורבות הרגשית ונוכל לצאת בזמן מהשקעה כושלת.

תמי זנד, בנק ירושלים

12. מחיר חבית נפט יזנק ל־150 דולר

העלייה החדה שנרשמה לאחרונה במחירי הנפט בעקבות המהומות בעולם הערבי, ותרחיש אפשרי שמחירה של חבית נפט יחצה את רף ה־150 דולר לחבית, מהווים אירועים בעלי השפעות מרחיקות לכת על שוק האנרגיה ועל התמונה המאקרו־כלכלית כולה. קיים קשר חזק בין מחירי הנפט לצמיחה כלכלית, והתנודתיות במחירי הנפט משפיעה גם על התשואות בתיקי המשקיעים.

המשך העלייה במחירו של הנפט הגולמי עשוי לעודד השקעות במדינות יצואניות אנרגיה העשירות במשאבים, והמתאם בין מחיר הנפט למדדי המניות המקומיים גבוה יחסית על רקע משקלן הרב של חברות האנרגיה במדדים. גם חשיפה עקיפה למחירי האנרגיה הגואים, באמצעות חברות סקטור האנרגיה בארה"ב ובאירופה, תספק מענה הולם לתרחיש קיצון מסוג זה.

איך להגן על תיק ההשקעות? להשקיע בחברות אנרגיה בעולם, ולהימנע מהשקעות בחברות תעשייה, הובלה ותחבורה שחלק ניכר מההוצאות שלהן הוא על נפט.

רונית מאירי הראל, בנק הפועלים

13. החרפת משבר החוב באירופה

משבר החוב באירופה - בהובלת מדינות ה־PIIGS (פורטוגל, אירלנד, איטליה, יוון וספרד) מחריף.

פורטוגל הגישה לאחרונה בקשת סיוע לקרן החילוץ האירופית, והחשש הוא שספרד תצטרף אליה בקרוב. קריסתה של ספרד, אחת מעשר הכלכלות הגדולות ביותר עולם במונחי תוצר, תגרום למפולת בשוקי המניות והאג"ח בעולם ותגרום גם לקריסה ביורו - כשבמקביל ריצה למזומן ולנכסים בטוחים (FLY TO SAFETY) תגרור את מחיר הזהב והדולר לזינוק חד.

למעשה, קריסה של כלכלת ספרד עשויה לגרום למשבר נזילות דומה למשבר שהיה ב־2008, כאשר הפעם גרמניה - הכלכלה החזקה באירופה - מסרבת להמשיך ולממן את הכלכלות החלשות בגוש היורו, ובכך עשויה לגרום לקריסתו.

איך להגן על תיק ההשקעות? בהשקעה בלונג, יש להעדיף איגרות חוב של ממשלת גרמניה או ארצות הברית, ואילו בשורט מומלץ להשקיע בשוק המניות הספרדי (לדוגמא: בקרן הסל EWP).

ליאור סין קרונה, בנק אגוד