ליידרמן: "הפלונטר הפוליטי בארה"ב ייפתר, הצעדים הכואבים ימתינו ל־2013"

היועץ הכלכלי הראשי של בנק הפועלים: "אם ארה"ב לא תעלה את תקרת החוב הציבורי - יהיה צורך לקצץ בהוצאות הממשלה באופן מיידי"

"הפלונטר הפוליטי שאליו נקלעה ארה"ב ייפתר בקרוב, ותקרת החוב הציבורי תעלה מעל 14.29 טריליון דולר" - כך מעריך בראיון ל"כלכליסט" פרופ' ליאו ליידרמן, היועץ הכלכלי הראשי של בנק הפועלים. "את התיקונים האמיתיים והכואבים במדיניות הכלכלית של ארה"ב סביר שנראה רק ב־2013, אחרי הבחירות לנשיאות".

פרופ' ליידרמן מעריך כי אין חלופה להסכמה פוליטית בין הדמוקרטים לרפובליקנים על העלאת תקרת החוב הציבורי. "פירושה המעשי של אי־העלאת התקרה יהיה נקיטת קיצוצי הוצאות ממשלה באופן מיידי, כולל אי־תשלום חלק מתשלומי הביטוח הלאומי וביטוח הבריאות. אני מעריך שבמוקדם או במאוחר יימצא הפתרון לסוגיה הזאת, שהרי אף פוליטיקאי לא ירצה להיות מואשם בהחזרת המשק האמריקאי למיתון".

יש לא מעט פוליטיקאים רפובליקנים שחושבים אחרת.

"יש כמה רפובליקנים שהופכים את הנושא הזה לדגל פוליטי, וכידוע הרפובליקנים היו תמיד הרבה יותר קשוחים לגבי שמירה על מסגרת פיסקאלית בהשוואה לדמוקרטים. אבל יש גורמים אחרים במפלגה, שלהערכתי יהיו הרבה יותר מציאותיים ואחראיים. גם הם יבינו שאי־תשלום ביטוח לאומי או אי־החזרת כספי ביטוח בריאות יהפכו לבעיה פוליטית עצומה. לכן אני חושב שבסופו של דבר, אנחנו ניצבים בפני בעיה פוליטית של הטווח הקצר, ובעיה כלכלית של הטווח הבינוני".

"לארה"ב יש 'חור פיסקאלי' גדול מאוד"

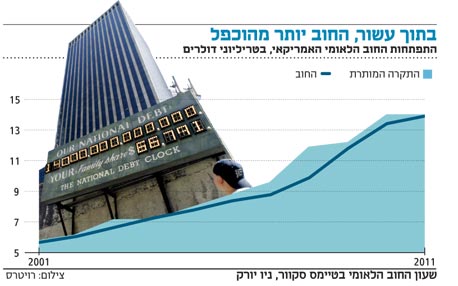

הפלונטר הפוליטי־כלכלי הנוכחי בארה"ב מחזיר למוקד הדיון את גודל החוב הציבורי העצום של הכלכלה האמריקאית של אחרי משבר 2008. "אין ספק שלארה"ב 'חור פיסקאלי' גדול מאוד", אומר ליידרמן. "גירעון הסקטור הציבורי היה מעל ל־10% תוצר בשנתיים הקודמות, וכך יהיה גם השנה. יחס החוב הציבורי לתוצר צפוי להגיע ליותר מ־110% ב־2016, לעומת כ־60% לפני המשבר.

"חלק מהגירעון הגבוה משקף את המדיניות הפרו־אקטיבית של הפחתת מסים והגדלת הוצאות, במטרה למזער את הפגיעה ברמת הפעילות הכלכלית. עם זאת, ברור שמסלול עולה של יחס חוב לתוצר עלול לערער את היציבות הפיננסית והכלכלית, שכן עלולים להתעורר חששות לחדלות פירעון של חלק מהחוב. ואולם, צודק שר האוצר גייתנר שחלופה כזו לא מציאותית לגבי ארה"ב, שהרי השלכותיה עלולות להיות חמורות מהמשבר הגדול של 1929".

אז המדיניות התקציבית של ממשל אובמה צפויה להמשיך להיות מרחיבה?

"העובדה שארה"ב נמצאת פחות מ־20 חודשים לפני בחירות נובמבר 2012, מקטינה מאוד את הסיכוי לתיקון משמעותי במדיניות התקציבית הגירעונית ובמדיניות הבנק המרכזי (פד) בהנהגת הנגיד ברננקי. הנושא הדומיננטי בקביעת המדיניות הכלכלית בארה"ב ימשיך להיות חיזוק מגמת התאוששות הפעילות הכלכלית, ובפרט מספר המועסקים. שיעור האבטלה עדיין מאוד גבוה, מעט מתחת ל־9%. על רקע המשבר הפיננסי האחרון, קרוב ל־9 מיליון אמריקאים איבדו את מקום עבודתם בין 2008 ל־2010, ומתוכם רק 1.3 מיליון חזרו לעבודה בתקופה האחרונה. הדרך לתעסוקה מלאה עדיין ארוכה מאוד, במיוחד כאשר עדיין קיימים סיכונים רבים ביחס לעוצמת ההתאוששות בהמשך".

"להבטיח מסלול יורד של יחס החוב לתוצר"

"מעבר לצורך המיידי להעלות את תקרת החוב הציבורי האפשרי, מה שנדרש בארה"ב היא אסטרטגיה פיסקאלית לטווח הבינוני, שתבטיח מסלול יורד של יחס החוב לתוצר. אי־קיומה של אסטרטגיה כזו גורם כיום לאי־וודאות ועצבנות רבה בשווקים הפיננסיים, והדבר עלול להביא לעלייה חדה בריביות הבינוניות והארוכות. אני מעריך שככל שעובר הזמן ומתקרבים למועד הבחירות בנובמבר 2012, כך גם גדל הסיכוי לתיקון אגרסיבי כלפי מעלה של התשואות על אג"ח ממשלת ארה"ב".

מתי יגיע שינוי כיוון לעבר מדיניות תקציבית מרסנת בארה"ב?

"את התיקונים האמיתיים והכואבים במדיניות סביר שנראה רק ב־2013, אחרי הבחירות. עד אז, ההיגיון הפוליטי הפשוט יהיה להמשיך לתמוך בגידול בתעסוקה, ולא לעסוק כרגע בתוכניות צנע שעלולות לפגוע בהתאוששות.

"כך גם לגבי המדיניות המוניטרית של הפד: כל עוד אין פריצה אינפלציונית של ממש, בנסיבות הקיימות הפד יעדיף לדחות ככל האפשר את העלאות הריבית שיידרשו במסגרת נורמליזציה של המדיניות המוניטרית".

ראינו את השקל מתחזק על רקע העלאת הריבית המפתיעה של בנק ישראל. האם אנחנו צריכים להיערך לעוד התחזקות של השקל מול הדולר?

"ברור שחלק מהתחזקות השקל בשבועות האחרונים, מקורו בהיחלשות הדולר - גם כלפי מטבעות אחרים בעולם. לבנק ישראל יהיה מאוד קשה להתמודד עם המגמה הזו. כאשר בוחנים את המגמה הבסיסית של השקל ביחס לדולר לחודשים הקרובים, ודאי שהנושא של כלכלת ארה"ב עלול לדרדר את הדולר, בזמן שייתכן שביורו כבר נראה העלאות ריבית - והדבר הזה כשלעצמו יגרום לייסוף של השקל".