מה יקרה לאיגרות החוב הצמודות בעקבות העלאות הריבית?

לאחר העלאת הריבית האחרונה, כדאי לשקול הגדלה מצומצמת של הרכיב הצמוד במח"מ הבינוני

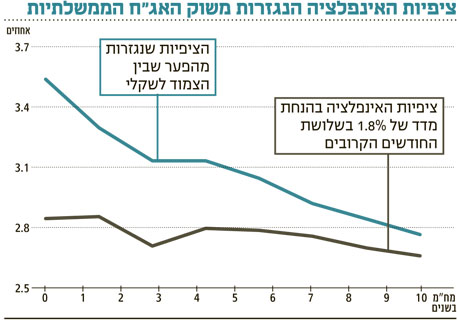

רק לפני שבועיים הזכרנו כאן עד כמה גבוהות ציפיות האינפלציה המגולמות בעקום האג"ח הממשלתיות לטווח הבינוני; ואמנם לאחר העלאת הריבית המפתיעה ב־0.5% ירדו הציפיות לכ־3%, תוך ירידת מחיר חדה של 1% בגליל (צמוד המדד) 5472 למח"מ 3.6. למעשה, מאז תחילת נובמבר ירד מחיר סדרת הגליל הזו בכ־2.7%.

לאור הירידה בציפיות האינפלציה נשאלת השאלה האם האפיק הצמוד הממשלתי הופך היום לכדאי להשקעה. בבחינת ממוצע ציפיות מומחי המאקרו לחצי השנה הקרובה עולה כי צפויה אינפלציה של 2.6%, כלומר אינפלציה גבוהה מאוד, שעדיין לא מושפעת מהעלאות הריבית האחרונות. כאמור, הציפיות האינפלציוניות הנגזרות מהעקום הממשלתי הגיעו לרף העליון של היעד שהוצב לנגיד; אולם לאור שלושת מדדי המחירים הקרובים, אלה צפויות לרדת לכיוון 2.8% (ללא שינוי מחיר), מה שהופך אותן לפחות יקרות כפי שהיו רק לפני שבועיים.

כאשר האינפלציה עולה, תשואת האג"ח הצמודות עולה (שוב, ללא שינוי במחיר), וגוררת ירידה בציפיות הנגזרות מהשוק הממשלתי. כפועל יוצא, ולאור העובדה שמדדי המחירים לצרכן צפויים להיות גבוהים בחודשים הקרובים, ניתן לשקול הגדלה מצומצמת של החלק הצמוד במח"מ הבינוני בתיק, לפחות לטווח הקצר.

הכותב הוא מנהל ההשקעות הראשי של כלל פיננסים